文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第9章 利润与所得税费用

关于所得税费的扣除项,下列说法正确的是( ) 。

A.企业发生的公益性捐赠支出,在年度利润总额20%以内的部分,准予在计算应纳税所得额时扣除

B.在计算应纳税所得额时,向投资者支付的股息、红利,以及融资租赁的租赁费,不得扣除

C.无形资产按照直线法计算的摊销费用,准予扣除,其摊销年限不得低于5年

D.企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过10年

答案:B

2017年某施工企业施工合同收入为2000万元,兼营销售商品混凝土收入为500万元,出租起重机械收入为80万

元,代收商品混凝土运输企业运杂费为100万元,投资收益80万元,补贴收入20万元,营业外收入10万元,则

2017年该企业的营业收入为( )万元。

A.2000

B.2580

C.2680

D.2790

答案:B

在计算应纳所得税额的时候,可以扣除折旧(摊销)的固定资产(无形资产)是( )。

A.以经营租赁方式租入的固定资产

B.以融资租赁方式租入的固定资产

C.自创商誉

D.与经营活动无关的无形资产和固定资产

答案:B

第10章 财务分析

下列关于财务报表的说法,正确的是( )。

A.资产负债表反映企业在一定会计期间经营成果

B.利润表反映企业在某一特定日期的财务状况

C.现金流量表反映企业一定会计期间现金流入和流出

D.所有者权益变动表不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息

答案:D[注:天一文化专有版权,未经许可不可转发或复印传播]

下列关于财务分析方法的表述中,正确的是( )。

A.可以分析变化的原因和性质,并预测企业未来的发展前景的方法是因素分析法

B.因素分析法是财务分析最基本、最重要的方法

C.流动资产占资产总额的比率属于相关比率,流动比率是构成比率

D.既可以全面分析各因素对经济指标的影响,又可以单独分析某因素对经济指标的影响的方法是因素分析法

答案:D

连环替代法是常用的一种因素分析法。是将分析指标分解为各个可以计量的因素,顺次用各因素的( )替代

基准值,据以测定各因素对财务指标的影响。

A.标准值

B.计划值

C.比较值

D.观测值

答案:C

财务比率分析有外部比较和内部比较。关于这两种比较的说法,正确的是( )。

A.外部比较是同行业的企业之间的比较

B.外部比较是不同同行业的企业之间的比较

C.内部比较是将企业所有年份的财务比率进行比较

D.内部比较是将企业不同部门的财务比率进行比较

答案:A

关于企业财务评价指标的表述中,正确的是( )。

A.一定时期营业收入与总资产、净资产的比值,分别叫做总资产周转率、净资产周转率

B.存货周转率低或者下降,周转天数长,则可能意味着企业存货中残次品的增加

C.总资产净利率是反映企业盈利能力的核心指标,它反映了企业资产利用的综合效果

D.营业增长率是评价企业成长状况和发展潜力的重要指标,而资本积累率是评价企业发展能力的重要指标

答案:B

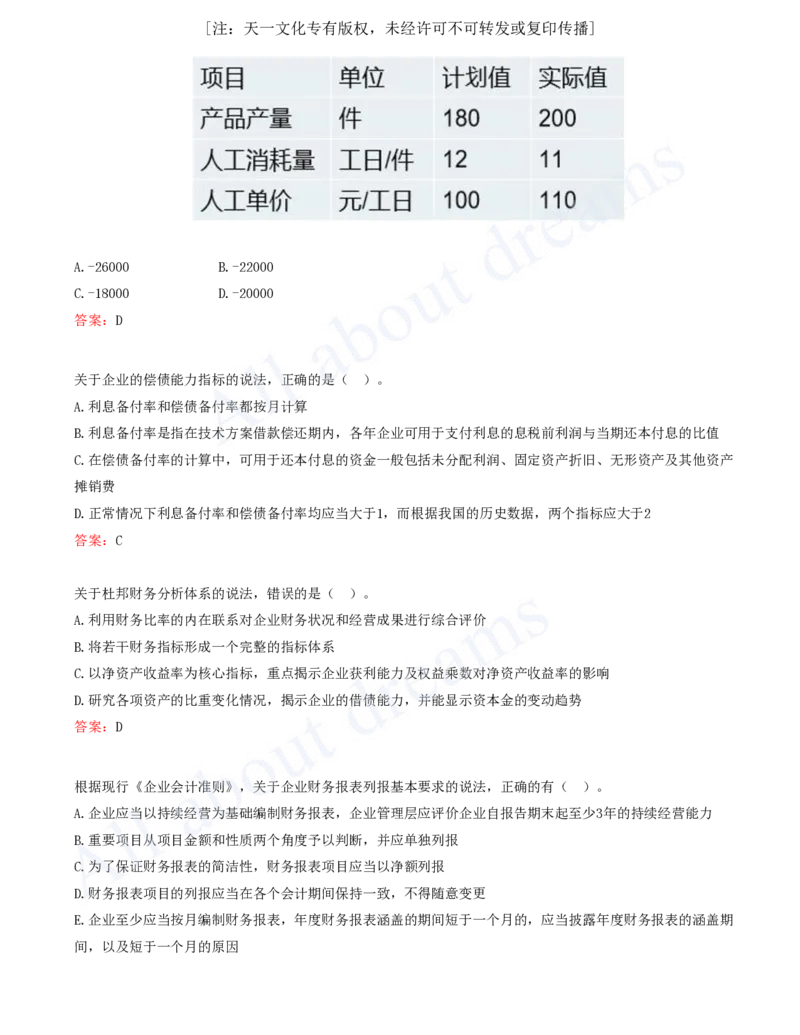

某企业1月份人工成本计划值为21.6万元,实际值为24.2万元。构成该成本的三个因素的重要性排序和基本参数

如下表。则“单位产品人工消耗量”变动对人工的影响为( )元。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.-26000 B.-22000

C.-18000 D.-20000

答案:D

关于企业的偿债能力指标的说法,正确的是( )。

A.利息备付率和偿债备付率都按月计算

B.利息备付率是指在技术方案借款偿还期内,各年企业可用于支付利息的息税前利润与当期还本付息的比值

C.在偿债备付率的计算中,可用于还本付息的资金一般包括未分配利润、固定资产折旧、无形资产及其他资产

摊销费

D.正常情况下利息备付率和偿债备付率均应当大于1,而根据我国的历史数据,两个指标应大于2

答案:C

关于杜邦财务分析体系的说法,错误的是( )。

A.利用财务比率的内在联系对企业财务状况和经营成果进行综合评价

B.将若干财务指标形成一个完整的指标体系

C.以净资产收益率为核心指标,重点揭示企业获利能力及权益乘数对净资产收益率的影响

D.研究各项资产的比重变化情况,揭示企业的借债能力,并能显示资本金的变动趋势

答案:D

根据现行《企业会计准则》,关于企业财务报表列报基本要求的说法,正确的有( )。

A.企业应当以持续经营为基础编制财务报表,企业管理层应评价企业自报告期末起至少3年的持续经营能力

B.重要项目从项目金额和性质两个角度予以判断,并应单独列报

C.为了保证财务报表的简洁性,财务报表项目应当以净额列报

D.财务报表项目的列报应当在各个会计期间保持一致,不得随意变更

E.企业至少应当按月编制财务报表,年度财务报表涵盖的期间短于一个月的,应当披露年度财务报表的涵盖期

间,以及短于一个月的原因[注:天一文化专有版权,未经许可不可转发或复印传播]

答案:BD

根据现行《企业会计准则》,企业在财务报表的表首至少应披露的项目有( )。

A.编报企业名称

B.资产负债表日或会计报表涵盖的会计期间

C.人民币金额单位

D.企业财务负责人姓名

E.是否合并会计报表

答案:ABCE

第11章 筹资管理

项目融资又叫无追索权融资方式,其含义是项目负债的偿还,只依靠( )来保证

A.项目本身的资产和外来负债

B.项目未来的现金流量和所有者权益

C.资本公积、项目收入和其他所有者权益

D.项目本身的资产和未来现金流量

答案:D

下列表述中,属于项目融资的特点的是( )。

A.以企业为主体

B.无限追索贷款

C.灵活的信用结构

D.项目资产负债表之内的融资

答案:C

关于筹资方式的说法,正确的是( )。

A.预收账款、应付账款、银行承兑汇票和商业承兑汇票均属于短期借款

B.融资租赁不属于筹资方式

C.银行借款和债券属于长期负债筹资

D.优先股筹资和普通股筹资属于长期股权筹资

答案:D

企业作为筹资主体时,属于内源筹资的有( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.权益筹资

B.企业自有资金

C.应付息税

D.未使用或未分配的专项基金

E.债务筹资

答案:BCD

下列企业筹集资金的方式中,属于外源筹资渠道的间接融资方式的是( )。

A.发行股票

B.向商业银行申请贷款

C.变卖闲置资产

D.发行债券

E.委托信托公司进行证券化筹资

答案:BE

第12章 营运资金管理

关于企业的应收账款管理,说法错误的是( )。

A.应收账款是企业的一项资金投放,是为了扩大销售和盈利而进行的投资

B.应收账款的信用政策包括信用期间、信用标准和现金折扣政策

C.在信用政策中,使用“5C”是为了对顾客的资产状况进行评估

D.企业应收账款的管理属于流动资产管理

答案:C

关于持有现金的目的,说法正确的是( )。

A.企业置存现金的原因,主要是满足交易性需要、预防性需要和投机性需要

B.企业持有一定量的现金用于保证月末职工的工资发放,这是为了满足预防性需要

C.置存现金用于不寻常的购买机会,这是为了满足交易性需要

D.在经营中,企业经常面临的是现金不足的威胁,而非现金过量的威胁

答案:A