文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

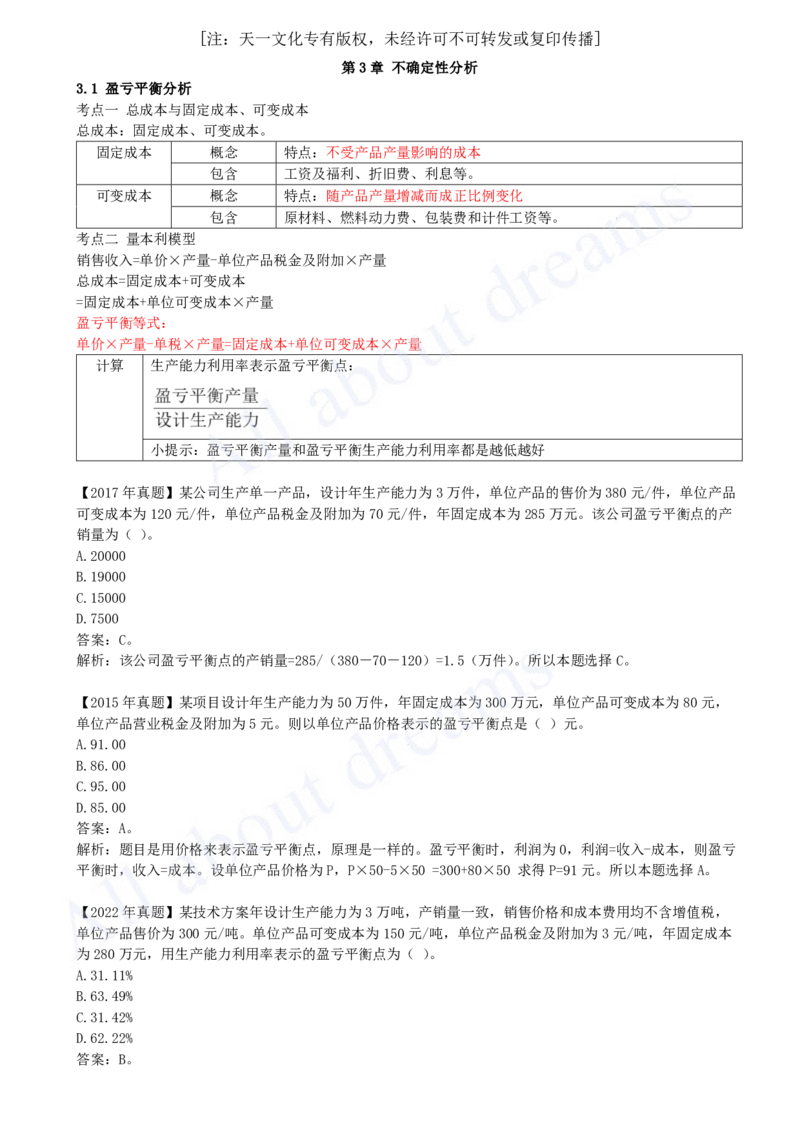

第3章 不确定性分析

3.1 盈亏平衡分析

考点一 总成本与固定成本、可变成本

总成本:固定成本、可变成本。

固定成本 概念 特点:不受产品产量影响的成本

包含 工资及福利、折旧费、利息等。

可变成本 概念 特点:随产品产量增减而成正比例变化

包含 原材料、燃料动力费、包装费和计件工资等。

考点二 量本利模型

销售收入=单价×产量-单位产品税金及附加×产量

总成本=固定成本+可变成本

=固定成本+单位可变成本×产量

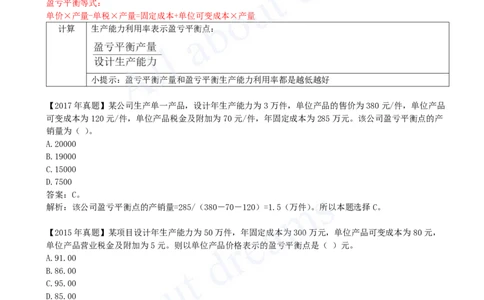

盈亏平衡等式:

单价×产量-单税×产量=固定成本+单位可变成本×产量

计算 生产能力利用率表示盈亏平衡点:

小提示:盈亏平衡产量和盈亏平衡生产能力利用率都是越低越好

【2017年真题】某公司生产单一产品,设计年生产能力为3万件,单位产品的售价为380元/件,单位产品

可变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产

销量为( )。

A.20000

B.19000

C.15000

D.7500

答案:C。

解析:该公司盈亏平衡点的产销量=285/(380-70-120)=1.5(万件)。所以本题选择C。

【2015年真题】某项目设计年生产能力为50万件,年固定成本为300万元,单位产品可变成本为80元,

单位产品营业税金及附加为5元。则以单位产品价格表示的盈亏平衡点是( )元。

A.91.00

B.86.00

C.95.00

D.85.00

答案:A。

解析:题目是用价格来表示盈亏平衡点,原理是一样的。盈亏平衡时,利润为0,利润=收入-成本,则盈亏

平衡时,收入=成本。设单位产品价格为P,P×50-5×50 =300+80×50 求得P=91元。所以本题选择A。

【2022年真题】某技术方案年设计生产能力为3万吨,产销量一致,销售价格和成本费用均不含增值税,

单位产品售价为300元/吨。单位产品可变成本为150元/吨,单位产品税金及附加为3元/吨,年固定成本

为280万元,用生产能力利用率表示的盈亏平衡点为( )。

A.31.11%

B.63.49%

C.31.42%

D.62.22%

答案:B。[注:天一文化专有版权,未经许可不可转发或复印传播]

解析:本题考核盈亏平衡知识点,第一步可先将盈亏平衡产量设为x,列盈亏平衡等式,300x-

3x=2800000+150x,求得x≈19048件,则生产能力利用率表示的盈亏平衡点为19048/30000=63.49%,选择B

选项。

模型分析:

盈亏平衡点越低越好。因为达到盈亏平衡的点越低,方案盈利的可能性越大,适应市场和抗风险能力越强。

一般用生产能力利用率的计算结果表示技术方案运营的安全程度。若BEP(%)≤70%,则技术方案的运营是

安全的,或者说技术方案可以承受较大的风险。