文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

6.2 财务会计工作基本内容(略)

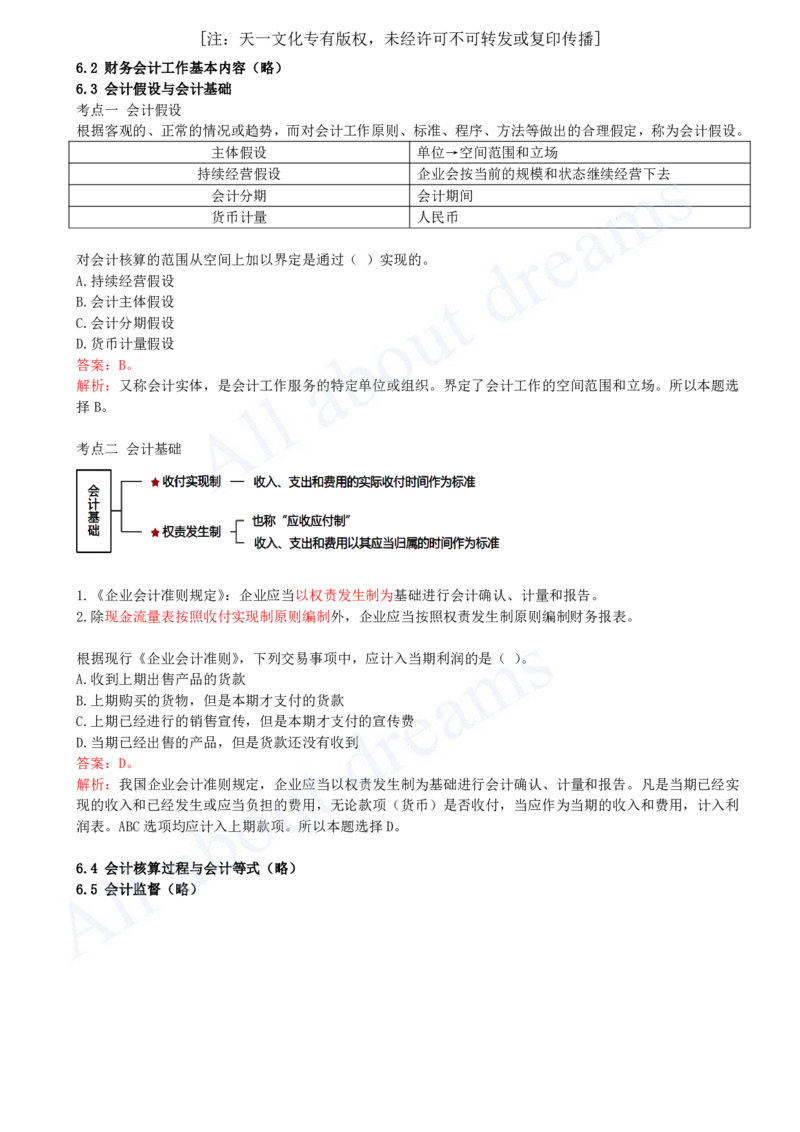

6.3 会计假设与会计基础

考点一 会计假设

根据客观的、正常的情况或趋势,而对会计工作原则、标准、程序、方法等做出的合理假定,称为会计假设。

主体假设 单位→空间范围和立场

持续经营假设 企业会按当前的规模和状态继续经营下去

会计分期 会计期间

货币计量 人民币

对会计核算的范围从空间上加以界定是通过( )实现的。

A.持续经营假设

B.会计主体假设

C.会计分期假设

D.货币计量假设

答案:B。

解析:又称会计实体,是会计工作服务的特定单位或组织。界定了会计工作的空间范围和立场。所以本题选

择B。

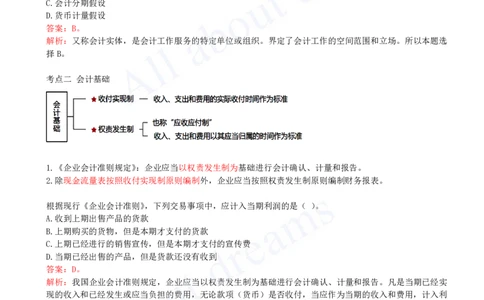

考点二 会计基础

1.《企业会计准则规定》:企业应当以权责发生制为基础进行会计确认、计量和报告。

2.除现金流量表按照收付实现制原则编制外,企业应当按照权责发生制原则编制财务报表。

根据现行《企业会计准则》,下列交易事项中,应计入当期利润的是( )。

A.收到上期出售产品的货款

B.上期购买的货物,但是本期才支付的货款

C.上期已经进行的销售宣传,但是本期才支付的宣传费

D.当期已经出售的产品,但是货款还没有收到

答案:D。

解析:我国企业会计准则规定,企业应当以权责发生制为基础进行会计确认、计量和报告。凡是当期已经实

现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,当应作为当期的收入和费用,计入利

润表。ABC选项均应计入上期款项。所以本题选择D。

6.4 会计核算过程与会计等式(略)

6.5 会计监督(略)