文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

8.2 建造合同收入

考点一 合同收入的内容

初始收入 双方签订的合同中最初商定的合同总金额

变更、索赔、 变更 同时满足下列条件:

奖励等形成 1.客户能够认可因变更而增加的收入;

的收入 2.该收入能够可靠地计量。

索赔 同时满足下列条件:

1.根据谈判情况,预计对方能够同意该项索赔;

2.对方同意接受的金额能够可靠地计量。

奖励 同时满足下列条件:

1.根据合同目前完成情况足以判断能达到或超过规定标准;

2.奖励金额能够可靠地计量。

建造合同收入包括合同规定的初始收入和( )形成的收入。

A.材料销售、奖励

B.合同变更、索赔、奖励

C.让渡资产使用权、索赔

D.合同变更、劳务作业

答案:B。

解析:建造合同的收入包括两部分内容,合同规定的初始收入和合同变更、索赔、奖励等形成的收入。

【2020年真题】根据《企业会计准则》合同执行过程中,合同变更形成的收入确认为合同收入时,应同时满

足的条件有( )

A.合同变更增加了企业履约的义务

B.客户能够认可因变更而增加的收入

C.合同变更部分双方的义务已经开始履行

D.客户已支付变更部分的相应款项

E.该收入能够可靠地计量

答案:BE。

解析:合同变更款应当在同时满足下列条件时才能构成合同收入:(1)客户能够认可因变更而增加的收入;(2)

该收入能够可靠地计量。

考点二 建造合同收入的确认

建筑业企业可以根据建造合同的结果能否可靠地估计,将合同收入的确认与计量分为两种类型处理。

(一)合同结果能够可靠估计时建造合同收入的确认

1.完工百分比法,确认完工进度 成本占比:

合同完工进度=累计实际发生的合同成本÷合同预计总成本×100%

工作量占比:

合同完工进度=已经完成的合同工程量÷合同预计总工程量×100%

技术测量确定

2.收入 当期确认的合同收入:

的确认 (合同总收入×完工进度)- 以前会计期间累计已确认的收入

【2023年真题】某施工企业签订了总造价为2000万元的固定总价合同,工期为3年。经测算第1年完工进度

为30%,第2年完工进度为65%。则按完工百分比法确认该企业第2年的收入为( )万元。

A.800

B.700

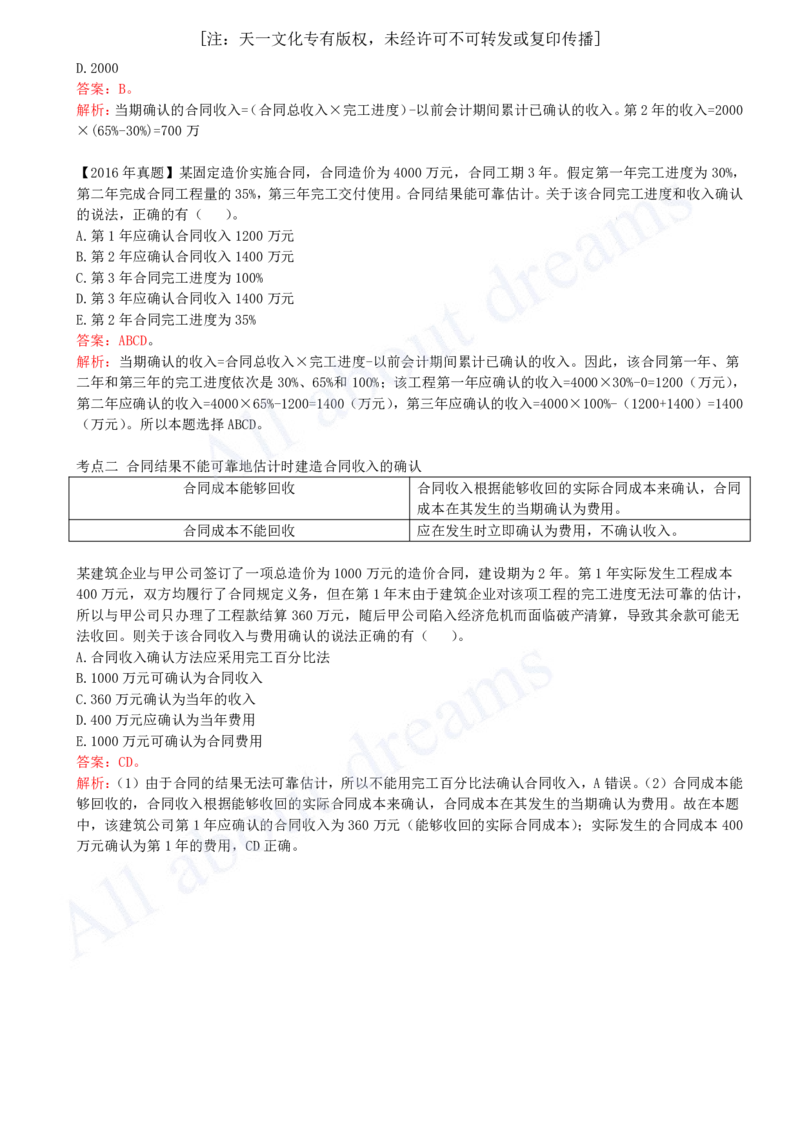

C.1300[注:天一文化专有版权,未经许可不可转发或复印传播]

D.2000

答案:B。

解析:当期确认的合同收入=(合同总收入×完工进度)-以前会计期间累计已确认的收入。第2年的收入=2000

×(65%-30%)=700万

【2016年真题】某固定造价实施合同,合同造价为4000万元,合同工期3年。假定第一年完工进度为30%,

第二年完成合同工程量的35%,第三年完工交付使用。合同结果能可靠估计。关于该合同完工进度和收入确认

的说法,正确的有( )。

A.第1年应确认合同收入1200万元

B.第2年应确认合同收入1400万元

C.第3年合同完工进度为100%

D.第3年应确认合同收入1400万元

E.第2年合同完工进度为35%

答案:ABCD。

解析:当期确认的收入=合同总收入×完工进度-以前会计期间累计已确认的收入。因此,该合同第一年、第

二年和第三年的完工进度依次是30%、65%和100%;该工程第一年应确认的收入=4000×30%-0=1200(万元),

第二年应确认的收入=4000×65%-1200=1400(万元),第三年应确认的收入=4000×100%-(1200+1400)=1400

(万元)。所以本题选择ABCD。

考点二 合同结果不能可靠地估计时建造合同收入的确认

合同成本能够回收 合同收入根据能够收回的实际合同成本来确认,合同

成本在其发生的当期确认为费用。

合同成本不能回收 应在发生时立即确认为费用,不确认收入。

某建筑企业与甲公司签订了一项总造价为1000万元的造价合同,建设期为2年。第1年实际发生工程成本

400万元,双方均履行了合同规定义务,但在第1年末由于建筑企业对该项工程的完工进度无法可靠的估计,

所以与甲公司只办理了工程款结算360万元,随后甲公司陷入经济危机而面临破产清算,导致其余款可能无

法收回。则关于该合同收入与费用确认的说法正确的有( )。

A.合同收入确认方法应采用完工百分比法

B.1000万元可确认为合同收入

C.360万元确认为当年的收入

D.400万元应确认为当年费用

E.1000万元可确认为合同费用

答案:CD。

解析:(1)由于合同的结果无法可靠估计,所以不能用完工百分比法确认合同收入,A错误。(2)合同成本能

够回收的,合同收入根据能够收回的实际合同成本来确认,合同成本在其发生的当期确认为费用。故在本题

中,该建筑公司第1年应确认的合同收入为360万元(能够收回的实际合同成本);实际发生的合同成本400

万元确认为第1年的费用,CD正确。