文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

7.3 工程成本核算

7.3.1 施工成本构成

成本是对象化了的费用,这部分费用通常也称为生产费用。按生产费用计入成本核算对象的过程和方法区分,

成本分为直接成本和间接成本。

直接成本即直接计入成本,是指发生时即能直接计入某一成本核算对象的生产费用。原材料、备品配件、外

购半成品、生产工人计件工资等通常可直接计入成本核算对象的 成本。

间接成本即间接计入成本,是指生产费用发生时,不能或不便于直接计入某一成本核算对象,而需先在发生

时单独通过一定会计科目加以归集,然后按照一定的分配方法分配计算后才计入有关成本核算对象的费用。

从项目的视角,项目的间接费用是核算承包基数范围内的,现场项目经理部为组织和管理生产发生的各种费

用以及支付外包工的管理费。间接费用不包括企业行政管理部门为组织和管理生产经营活动而发生的费用。

成本核算有如下三种方法:

(1)制造成本法

(2)完全成本法

(3)作业成本法

作业成本法的指导思想是:作业消耗资源、生产产品或提供服务消耗作业。作业量的计量和分配通常采用三

种方式:

①业务动因:通常以执行作业的次数作为作业动因;

②持续动因:是指执行一项作业所需的时间标准,当不同产品所需作业量差异较大的情况下,采用持续动因

作为分配的基础。

③强度动因(某一特殊订单)。

作业成本法对成本计算,尤其是间接费用分配在理论上更合理,但是操作难度高。

7.3.2 工程成本核算过程

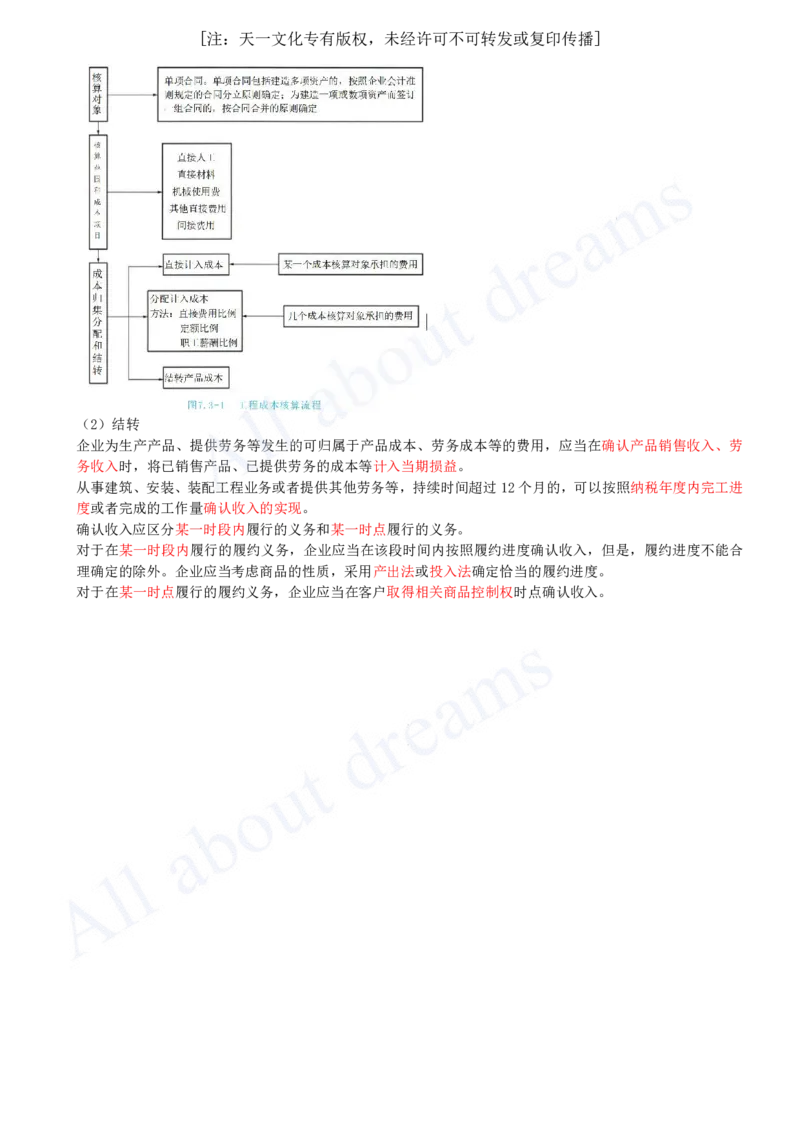

1.工程成本核算对象

一般以单项合同作为成本核算的对象。

单项合同包括建造多项资产的,企业应当按照企业会计准则规定的合同分立原则,确定建造合同的成本核算

对象。

为建造一项或数项资产而签订一组合同的,按合同合并的原则,确定建造合同的成本核算对象。

2.成本核算范围

企业为履行合同发生的成本,同时满足下列条件的,应当作为合同履约成本确认为一项资产:

①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用(或类似费用)、明确

由客户承担的成本以及仅因该合同而发生的其他成本。

②该成本增加了企业未来用于履行履约义务的资源。

③该成本预期能够收回。

3.成本归集、分配和结转(见7.3-1)

(1)归集和分配

成本应按照费用用途和权责发生制原则直接计入或分配计入有关成本项目,成本项目类型和分配方法如图

7.3-1所示。[注:天一文化专有版权,未经许可不可转发或复印传播]

(2)结转

企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳

务收入时,将已销售产品、已提供劳务的成本等计入当期损益。

从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,可以按照纳税年度内完工进

度或者完成的工作量确认收入的实现。

确认收入应区分某一时段内履行的义务和某一时点履行的义务。

对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,但是,履约进度不能合

理确定的除外。企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度。

对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。