文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

10.2 财务分析方法

考点一 财务比率分析

(一)偿债能力比率

反映企业偿还到期债务的能力。

1.资产负债率

2.特点:

①长期偿债能力比率

②指标越低,偿债能力越强;

过高,财务风险越大。一般50%较合适。

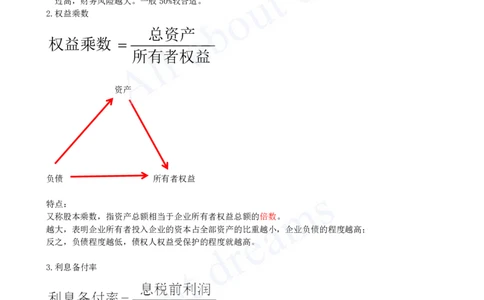

2.权益乘数

总资产

权益乘数

所有者权益

资产

负债 所有者权益

特点:

又称股本乘数,指资产总额相当于企业所有者权益总额的倍数。

越大,表明企业所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高;

反之,负债程度越低,债权人权益受保护的程度就越高。

3.利息备付率

特点:

①长期偿债能力指标,分年计算。

息税前利润=利润总额+利息

正常情况:大于1,低于1,偿债风险很大。

一般情况:不宜低于2。