文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

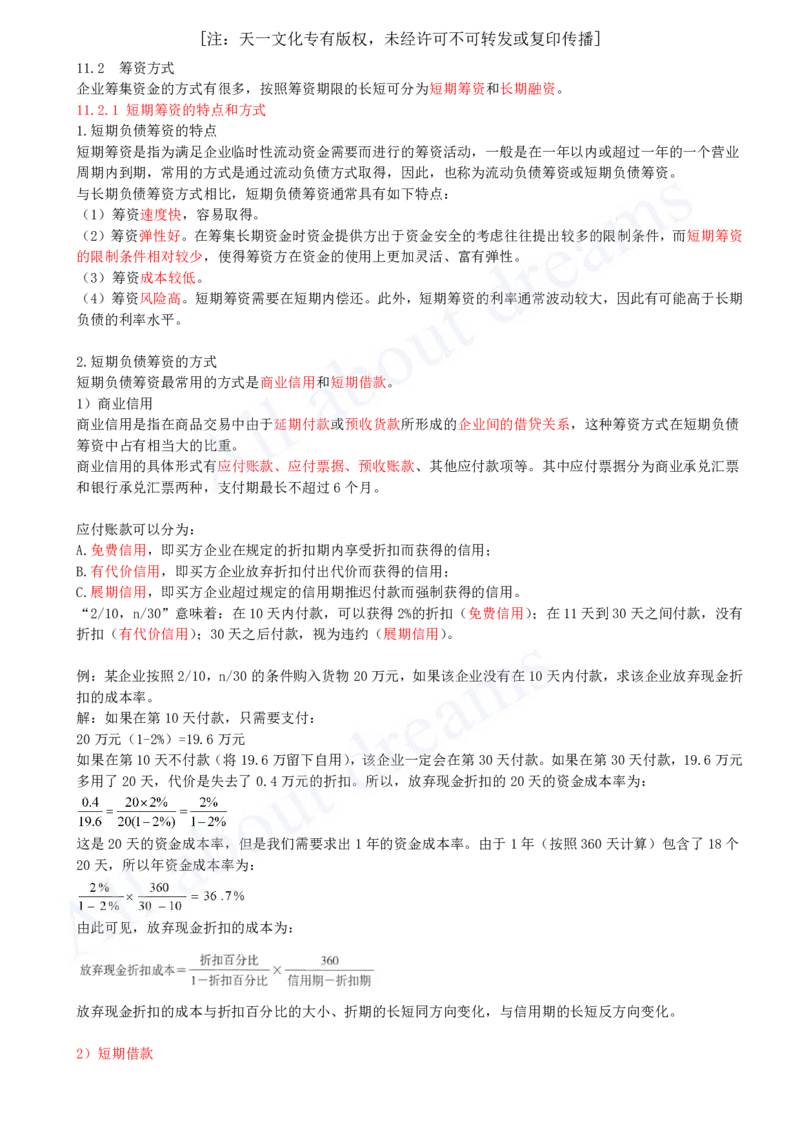

11.2 筹资方式

企业筹集资金的方式有很多,按照筹资期限的长短可分为短期筹资和长期融资。

11.2.1 短期筹资的特点和方式

1.短期负债筹资的特点

短期筹资是指为满足企业临时性流动资金需要而进行的筹资活动,一般是在一年以内或超过一年的一个营业

周期内到期,常用的方式是通过流动负债方式取得,因此,也称为流动负债筹资或短期负债筹资。

与长期负债筹资方式相比,短期负债筹资通常具有如下特点:

(1)筹资速度快,容易取得。

(2)筹资弹性好。在筹集长期资金时资金提供方出于资金安全的考虑往往提出较多的限制条件,而短期筹资

的限制条件相对较少,使得筹资方在资金的使用上更加灵活、富有弹性。

(3)筹资成本较低。

(4)筹资风险高。短期筹资需要在短期内偿还。此外,短期筹资的利率通常波动较大,因此有可能高于长期

负债的利率水平。

2.短期负债筹资的方式

短期负债筹资最常用的方式是商业信用和短期借款。

1)商业信用

商业信用是指在商品交易中由于延期付款或预收货款所形成的企业间的借贷关系,这种筹资方式在短期负债

筹资中占有相当大的比重。

商业信用的具体形式有应付账款、应付票据、预收账款、其他应付款项等。其中应付票据分为商业承兑汇票

和银行承兑汇票两种,支付期最长不超过6个月。

应付账款可以分为:

A.免费信用,即买方企业在规定的折扣期内享受折扣而获得的信用;

B.有代价信用,即买方企业放弃折扣付出代价而获得的信用;

C.展期信用,即买方企业超过规定的信用期推迟付款而强制获得的信用。

“2/10,n/30”意味着:在10天内付款,可以获得2%的折扣(免费信用);在11天到30天之间付款,没有

折扣(有代价信用);30天之后付款,视为违约(展期信用)。

例:某企业按照2/10,n/30的条件购入货物20万元,如果该企业没有在10天内付款,求该企业放弃现金折

扣的成本率。

解:如果在第10天付款,只需要支付:

20万元(1-2%)=19.6万元

如果在第10天不付款(将19.6万留下自用),该企业一定会在第30天付款。如果在第30天付款,19.6万元

多用了20天,代价是失去了0.4万元的折扣。所以,放弃现金折扣的20天的资金成本率为:

这是20天的资金成本率,但是我们需要求出1年的资金成本率。由于1年(按照360天计算)包含了18个

20天,所以年资金成本率为:

由此可见,放弃现金折扣的成本为:

放弃现金折扣的成本与折扣百分比的大小、折期的长短同方向变化,与信用期的长短反方向变化。

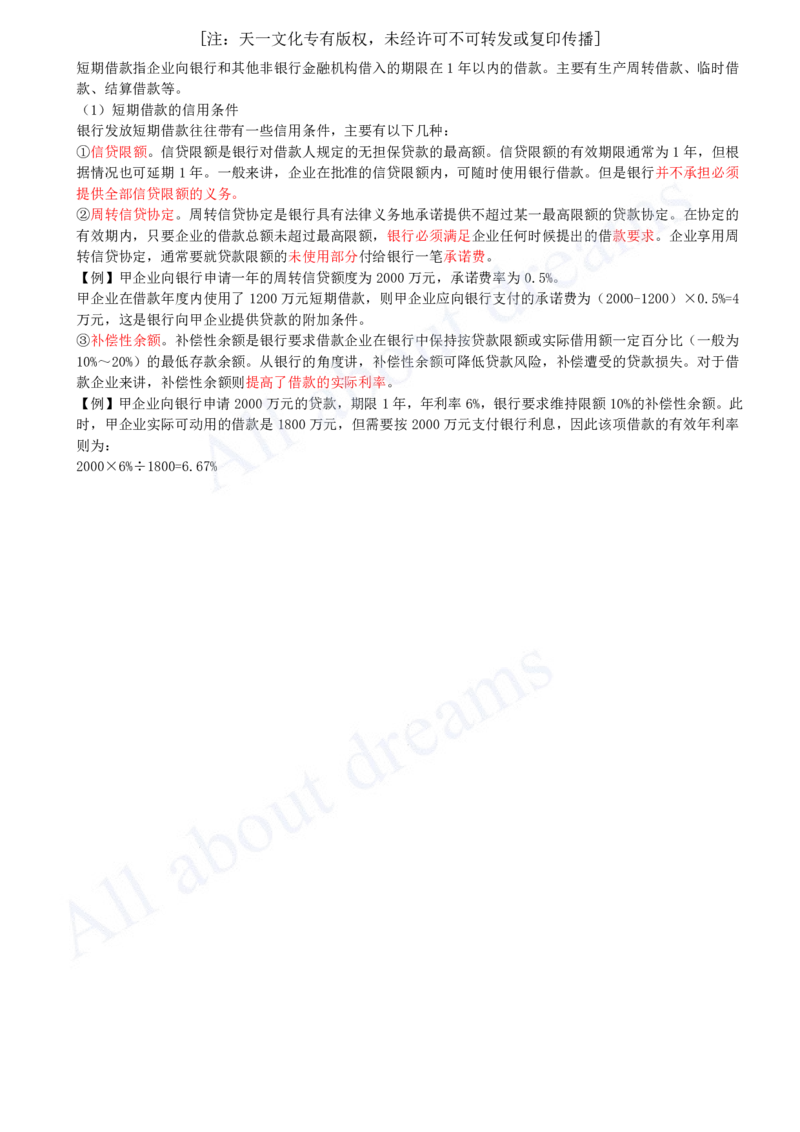

2)短期借款[注:天一文化专有版权,未经许可不可转发或复印传播]

短期借款指企业向银行和其他非银行金融机构借入的期限在1年以内的借款。主要有生产周转借款、临时借

款、结算借款等。

(1)短期借款的信用条件

银行发放短期借款往往带有一些信用条件,主要有以下几种:

①信贷限额。信贷限额是银行对借款人规定的无担保贷款的最高额。信贷限额的有效期限通常为1年,但根

据情况也可延期1年。一般来讲,企业在批准的信贷限额内,可随时使用银行借款。但是银行并不承担必须

提供全部信贷限额的义务。

②周转信贷协定。周转信贷协定是银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。在协定的

有效期内,只要企业的借款总额未超过最高限额,银行必须满足企业任何时候提出的借款要求。企业享用周

转信贷协定,通常要就贷款限额的未使用部分付给银行一笔承诺费。

【例】甲企业向银行申请一年的周转信贷额度为2000万元,承诺费率为0.5%。

甲企业在借款年度内使用了1200万元短期借款,则甲企业应向银行支付的承诺费为(2000-1200)×0.5%=4

万元,这是银行向甲企业提供贷款的附加条件。

③补偿性余额。补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比(一般为

10%~20%)的最低存款余额。从银行的角度讲,补偿性余额可降低贷款风险,补偿遭受的贷款损失。对于借

款企业来讲,补偿性余额则提高了借款的实际利率。

【例】甲企业向银行申请2000万元的贷款,期限1年,年利率6%,银行要求维持限额10%的补偿性余额。此

时,甲企业实际可动用的借款是1800万元,但需要按2000万元支付银行利息,因此该项借款的有效年利率

则为:

2000×6%÷1800=6.67%