文档内容

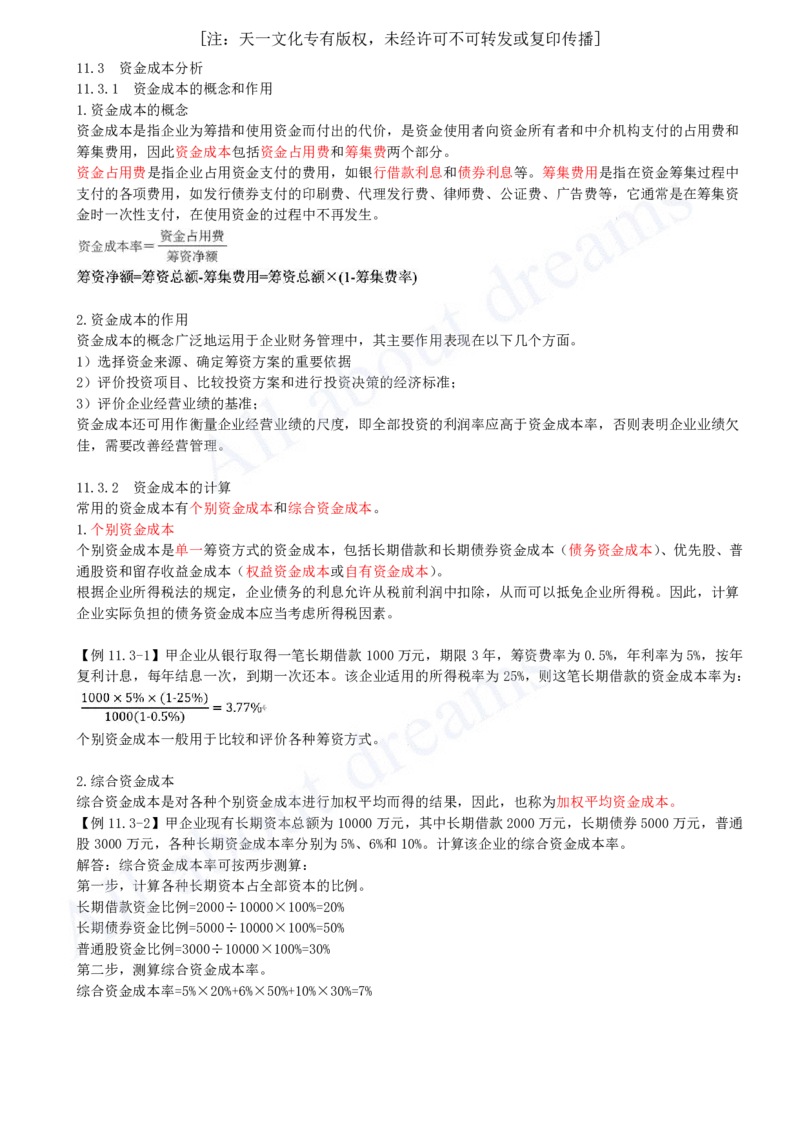

[注:天一文化专有版权,未经许可不可转发或复印传播]

11.3 资金成本分析

11.3.1 资金成本的概念和作用

1.资金成本的概念

资金成本是指企业为筹措和使用资金而付出的代价,是资金使用者向资金所有者和中介机构支付的占用费和

筹集费用,因此资金成本包括资金占用费和筹集费两个部分。

资金占用费是指企业占用资金支付的费用,如银行借款利息和债券利息等。筹集费用是指在资金筹集过程中

支付的各项费用,如发行债券支付的印刷费、代理发行费、律师费、公证费、广告费等,它通常是在筹集资

金时一次性支付,在使用资金的过程中不再发生。

2.资金成本的作用

资金成本的概念广泛地运用于企业财务管理中,其主要作用表现在以下几个方面。

1)选择资金来源、确定筹资方案的重要依据

2)评价投资项目、比较投资方案和进行投资决策的经济标准;

3)评价企业经营业绩的基准;

资金成本还可用作衡量企业经营业绩的尺度,即全部投资的利润率应高于资金成本率,否则表明企业业绩欠

佳,需要改善经营管理。

11.3.2 资金成本的计算

常用的资金成本有个别资金成本和综合资金成本。

1.个别资金成本

个别资金成本是单一筹资方式的资金成本,包括长期借款和长期债券资金成本(债务资金成本)、优先股、普

通股资和留存收益金成本(权益资金成本或自有资金成本)。

根据企业所得税法的规定,企业债务的利息允许从税前利润中扣除,从而可以抵免企业所得税。因此,计算

企业实际负担的债务资金成本应当考虑所得税因素。

【例11.3-1】甲企业从银行取得一笔长期借款1000万元,期限3年,筹资费率为0.5%,年利率为5%,按年

复利计息,每年结息一次,到期一次还本。该企业适用的所得税率为25%,则这笔长期借款的资金成本率为:

个别资金成本一般用于比较和评价各种筹资方式。

2.综合资金成本

综合资金成本是对各种个别资金成本进行加权平均而得的结果,因此,也称为加权平均资金成本。

【例11.3-2】甲企业现有长期资本总额为10000万元,其中长期借款2000万元,长期债券5000万元,普通

股3000万元,各种长期资金成本率分别为5%、6%和10%。计算该企业的综合资金成本率。

解答:综合资金成本率可按两步测算:

第一步,计算各种长期资本占全部资本的比例。

长期借款资金比例=2000÷10000×100%=20%

长期债券资金比例=5000÷10000×100%=50%

普通股资金比例=3000÷10000×100%=30%

第二步,测算综合资金成本率。

综合资金成本率=5%×20%+6%×50%+10%×30%=7%