文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

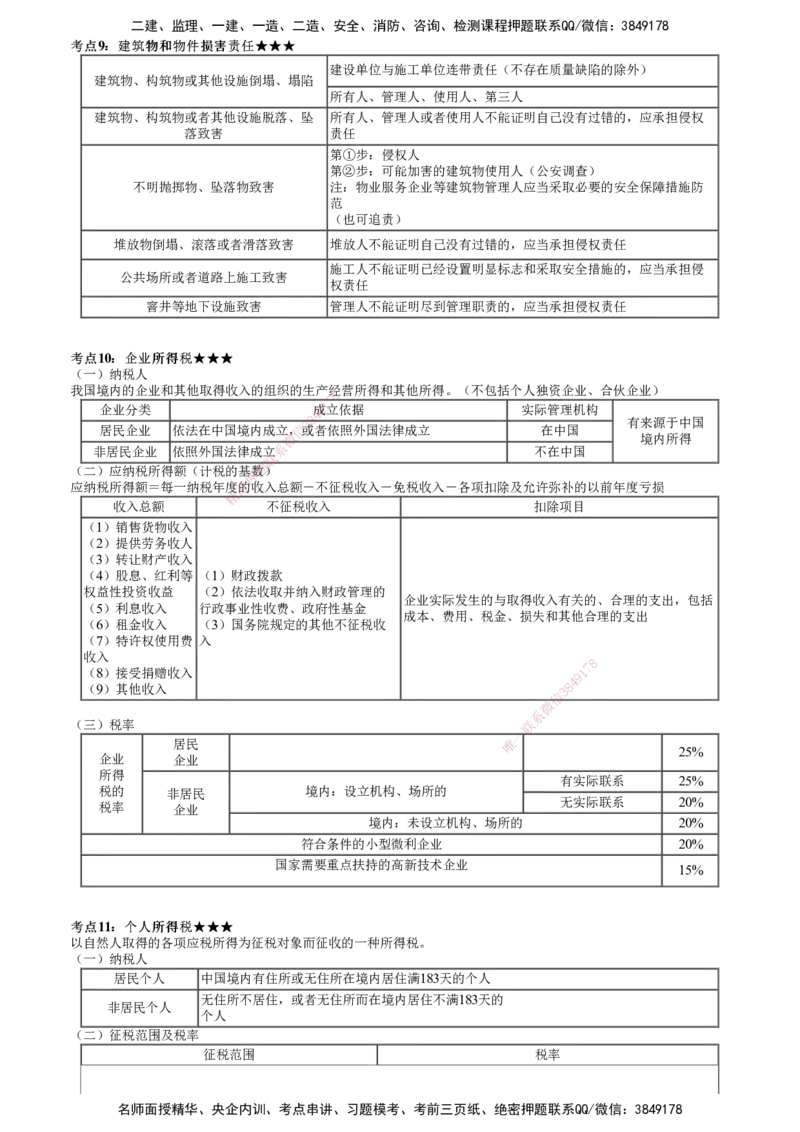

考考点点9::建建筑筑物物和和物物件件损损害害责责任任★★★★★★

建设单位与施工单位连带责任(不存在质量缺陷的除外)

建筑物、构筑物或其他设施倒塌、塌陷

所有人、管理人、使用人、第三人

建筑物、构筑物或者其他设施脱落、坠 所有人、管理人或者使用人不能证明自己没有过错的,应承担侵权

落致害 责任

第①步:侵权人

第②步:可能加害的建筑物使用人(公安调查)

不明抛掷物、坠落物致害 注:物业服务企业等建筑物管理人应当采取必要的安全保障措施防

范

(也可追责)

堆放物倒塌、滚落或者滑落致害 堆放人不能证明自己没有过错的,应当承担侵权责任

施工人不能证明已经设置明显标志和采取安全措施的,应当承担侵

公共场所或者道路上施工致害

权责任

窨井等地下设施致害 管理人不能证明尽到管理职责的,应当承担侵权责任

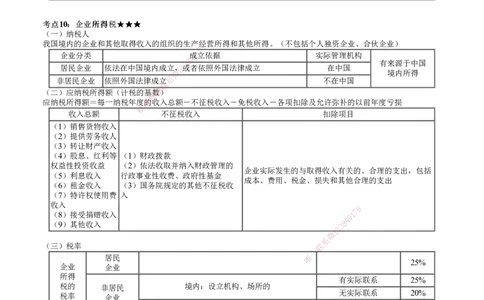

考考点点10::企企业业所所得得税税★★★★★★

(一)纳税人

我国境内的企业和其他取得收入的组织的生产经 营所得和其他所得。(不包括个人独资企业、合伙企业)

8

7

1

企业分类 成9立依据 实际管理机构

4

3 8 有来源于中国

居民企业 依法在中国境内成立,信或者依照外国法律成立 在中国

微 境内所得

非居民企业 依照外国法律成立系 不在中国

联

题

(二)应纳税所得额(计税的基数)

押

应纳税所得额=每一纳税年度准的收入总额-不征税收入-免税收入-各项扣除及允许弥补的以前年度亏损

精

收入总额 不征税收入 扣除项目

(1)销售货物收入

(2)提供劳务收人

(3)转让财产收入

(4)股息、红利等 (1)财政拨款

权益性投资收益 (2)依法收取并纳入财政管理的

企业实际发生的与取得收入有关的、合理的支出,包括

(5)利息收入 行政事业性收费、政府性基金

成本、费用、税金、损失和其他合理的支出

(6)租金收入 (3)国务院规定的其他不征税收

(7)特许权使用费 入

收入

8

7

(8)接受捐赠收入 1

9

4

(9)其他收入 3 8

信

微

系

(三)税率 联

一

居民 唯

25%

企业 企业

所得

有实际联系 25%

税的 非居民 境内:设立机构、场所的

无实际联系 20%

税率 企业

境内:未设立机构、场所的 20%

符合条件的小型微利企业 20%

国家需要重点扶持的高新技术企业 15%

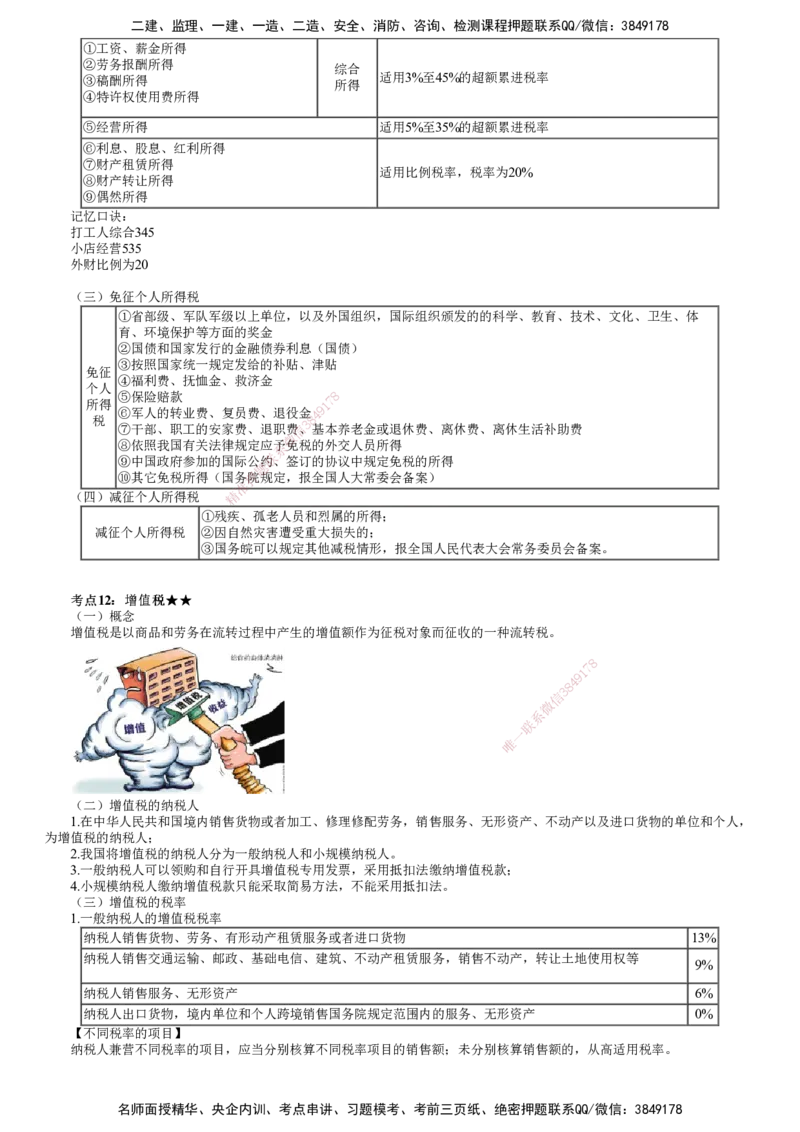

考考点点11::个个人人所所得得税税★★★★★★

以自然人取得的各项应税所得为征税对象而征收的一种所得税。

(一)纳税人

居民个人 中国境内有住所或无住所在境内居住满183天的个人

无住所不居住,或者无住所而在境内居住不满183天的

非居民个人

个人

(二)征税范围及税率

征税范围 税率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

①工资、薪金所得

②劳务报酬所得

综合

③稿酬所得

适用3%至45%的超额累进税率

所得

④特许权使用费所得

⑤经营所得 适用5%至35%的超额累进税率

⑥利息、股息、红利所得

⑦财产租赁所得

适用比例税率,税率为20%

⑧财产转让所得

⑨偶然所得

记忆口诀:

打工人综合345

小店经营535

外财比例为20

(三)免征个人所得税

①省部级、军队军级以上单位,以及外国组织,国际组织颁发的的科学、教育、技术、文化、卫生、体

育、环境保护等方面的奖金

②国债和国家发行的金融债券利息(国债)

③按照国家统一规定发给的补贴、津贴

免征

④福利费、抚恤金、救济金

个人

⑤保险赔款 7 8

所得 1

⑥军人的转业费、复员费、退役金4 9

税 3 8

⑦干部、职工的安家费、退职费信、基本养老金或退休费、离休费、离休生活补助费

微

⑧依照我国有关法律规定应系予免税的外交人员所得

⑨中国政府参加的国际公约联、签订的协议中规定免税的所得

题

⑩其它免税所得(国务押院规定,报全国人大常委会备案)

准

(四)减征个人所得税 精

①残疾、孤老人员和烈属的所得;

减征个人所得税 ②因自然灾 害遭受重大损失的;

③国务皖可以 规定其他减税情形,报全国人民代表大会常务委员会备案。

考考点点12::增增值值税税★★★★

(一)概念

增值税是以商品和劳务在流转过程中产生的增值额作为征税对象而征收的一种流转税。

8

1

7

9

8

4

信

3

微

系

联

一

唯

(二)增值税的纳税人

1.在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,

为增值税的纳税人;

2.我国将增值税的纳税人分为一般纳税人和小规模纳税人。

3.一般纳税人可以领购和自行开具增值税专用发票,采用抵扣法缴纳增值税款;

4.小规模纳税人缴纳增值税款只能采取简易方法,不能采用抵扣法。

(三)增值税的税率

1.一般纳税人的增值税税率

纳税人销售货物、劳务、有形动产租赁服务或者进口货物 13%

纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等

9%

纳税人销售服务、无形资产 6%

纳税人出口货物,境内单位和个人跨境销售国务院规定范围内的服务、无形资产 0%

【不同税率的项目】

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

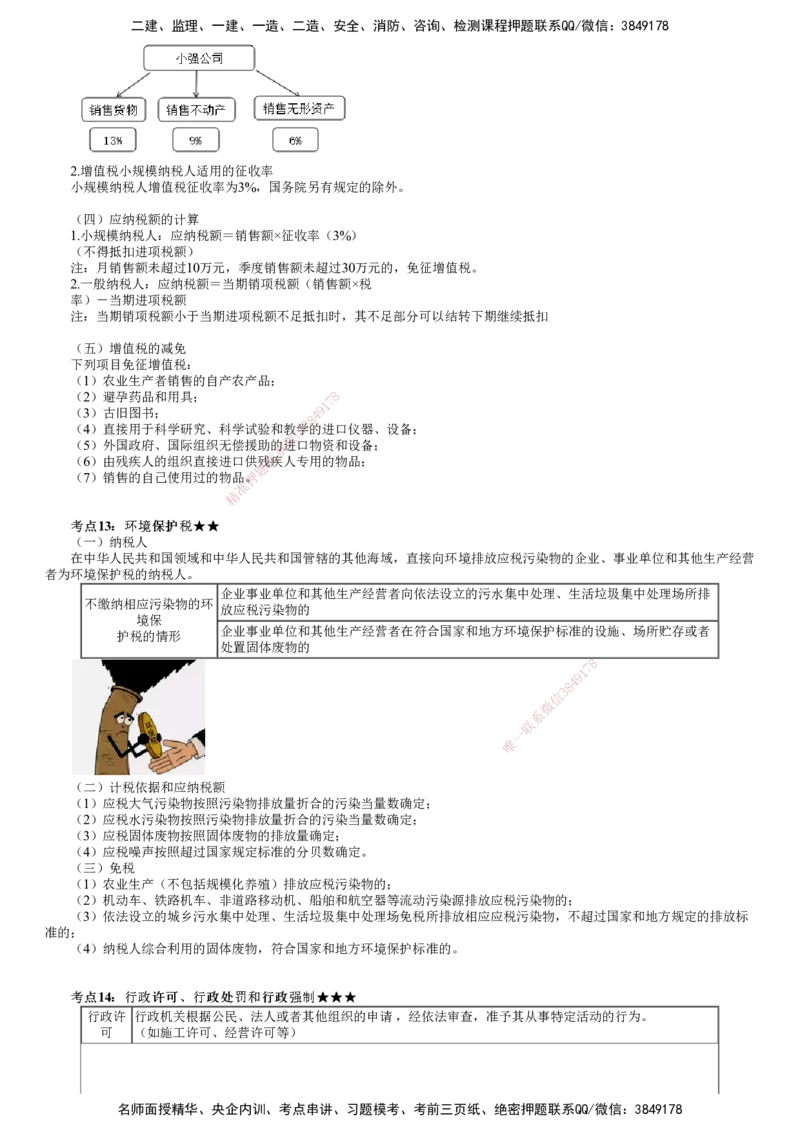

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

2.增值税小规模纳税人适用的征收率

小规模纳税人增值税征收率为3%,国务院另有规定的除外。

(四)应纳税额的计算

1.小规模纳税人:应纳税额=销售额×征收率(3%)

(不得抵扣进项税额)

注:月销售额未超过10万元,季度销售额未超过30万元的,免征增值税。

2.一般纳税人:应纳税额=当期销项税额(销售额×税

率)-当期进项税额

注:当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣

(五)增值税的减免

下列项目免征增值税:

(1)农业生产者销售的自产农产品;

(2)避孕药品和用具;

7

8

1

(3)古旧图书; 4 9

8

(4)直接用于科学研究、科学试验和教信学 3 的进口仪器、设备;

微

(5)外国政府、国际组织无偿援助系的进口物资和设备;

(6)由残疾人的组织直接进口供残联疾人专用的物品;

题

(7)销售的自己使用过的物品押。

准

精

考考点点13::环环境境保保护护税税★★★★

(一)纳税人

在中华人民共和国领域和中华人民共和 国管辖的其他海域,直接向环境排放应税污染物的企业、事业单位和其他生产经营

者为环境保护税的纳税人。

企业事业单位和其 他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排

不缴纳相应污染物的环

放应税污染物的

境保

企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者

护税的情形

处置固体废物的

8

1

7

9

8

4

信

3

微

系

联

一

唯

(二)计税依据和应纳税额

(1)应税大气污染物按照污染物排放量折合的污染当量数确定;

(2)应税水污染物按照污染物排放量折合的污染当量数确定;

(3)应税固体废物按照固体废物的排放量确定;

(4)应税噪声按照超过国家规定标准的分贝数确定。

(三)免税

(1)农业生产(不包括规模化养殖)排放应税污染物的;

(2)机动车、铁路机车、非道路移动机、船舶和航空器等流动污染源排放应税污染物的;

(3)依法设立的城乡污水集中处理、生活垃圾集中处理场免税所排放相应应税污染物,不超过国家和地方规定的排放标

准的;

(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的。

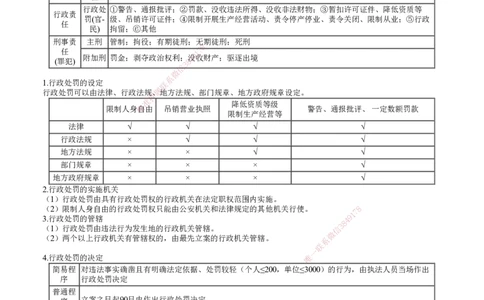

考考点点14::行行政政许许可可、、行行政政处处罚罚和和行行政政强强制制★★★★★★

行政许 行政机关根据公民、法人或者其他组织的申请 ,经依法审查,准予其从事特定活动的行为。

可 (如施工许可、经营许可等)

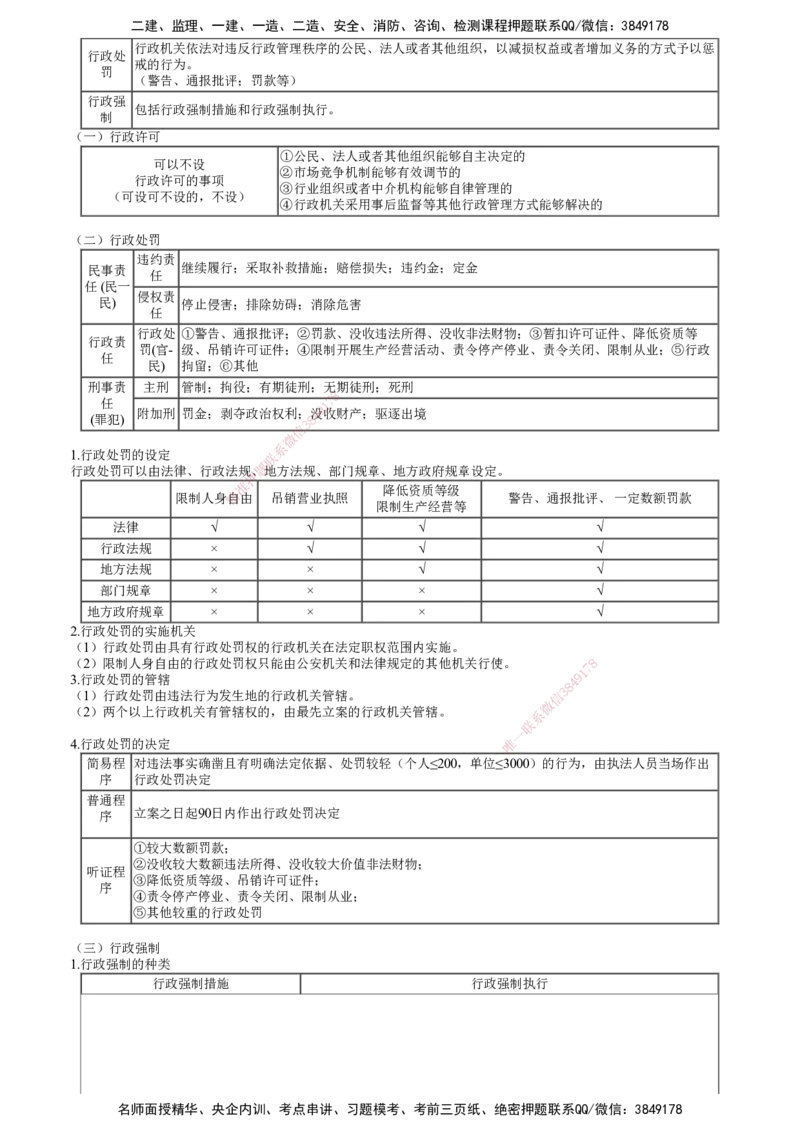

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

行政机关依法对违反行政管理秩序的公民、法人或者其他组织,以减损权益或者增加义务的方式予以惩

行政处

戒的行为。

罚

(警告、通报批评;罚款等)

行政强

包括行政强制措施和行政强制执行。

制

(一)行政许可

①公民、法人或者其他组织能够自主决定的

可以不设

②市场竞争机制能够有效调节的

行政许可的事项

③行业组织或者中介机构能够自律管理的

(可设可不设的,不设)

④行政机关采用事后监督等其他行政管理方式能够解决的

(二)行政处罚

违约责

民事责 继续履行;采取补救措施;赔偿损失;违约金;定金

任

任 (民一

侵权责

民) 停止侵害;排除妨碍;消除危害

任

行政处 ①警告、通报批评;②罚款、没收违法所得、没收非法财物;③暂扣许可证件、降低资质等

行政责

罚(官- 级、吊销许可证件;④限制开展生产经营活动、责令停产停业、责令关闭、限制从业;⑤行政

任

民) 拘留;⑥其他

刑事责 主刑 管制;拘役;有期徒刑;无 期徒刑;死刑

8

任 1 7

(罪犯)

附加刑 罚金;剥夺政治权利;

8

4没9收财产;驱逐出境

3

信

微

系

1.行政处罚的设定 联

题

行政处罚可以由法律、行政法规、地方法规、部门规章、地方政府规章设定。

押

准

降低资质等级

限制人身精自由 吊销营业执照 警告、通报批评、 一定数额罚款

限制生产经营等

法律 √ √ √ √

行政法规 × √ √ √

地方法规 × × √ √

部门规章 × × × √

地方政府规章 × × × √

2.行政处罚的实施机关

(1)行政处罚由具有行政处罚权的行政机关在法定职 权范围内实施。

(2)限制人身自由的行政处罚权只能由公安机关和法律 规定的其他机关行使。 8

1

7

3.行政处罚的管辖

8

4 9

(1)行政处罚由违法行为发生地的行政机关管辖。 信 3

微

(2)两个以上行政机关有管辖权的,由最先立案的行政机关管辖。

系

联

一

4.行政处罚的决定 唯

简易程 对违法事实确凿且有明确法定依据、处罚较轻(个人≤200,单位 ≤3000)的行为,由执法人员当场作出

序 行政处罚决定

普通程

序

立案之日起90日内作出行政处罚决定

①较大数额罚款;

②没收较大数额违法所得、没收较大价值非法财物;

听证程

③降低资质等级、吊销许可证件;

序

④责令停产停业、责令关闭、限制从业;

⑤其他较重的行政处罚

(三)行政强制

1.行政强制的种类

行政强制措施 行政强制执行

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

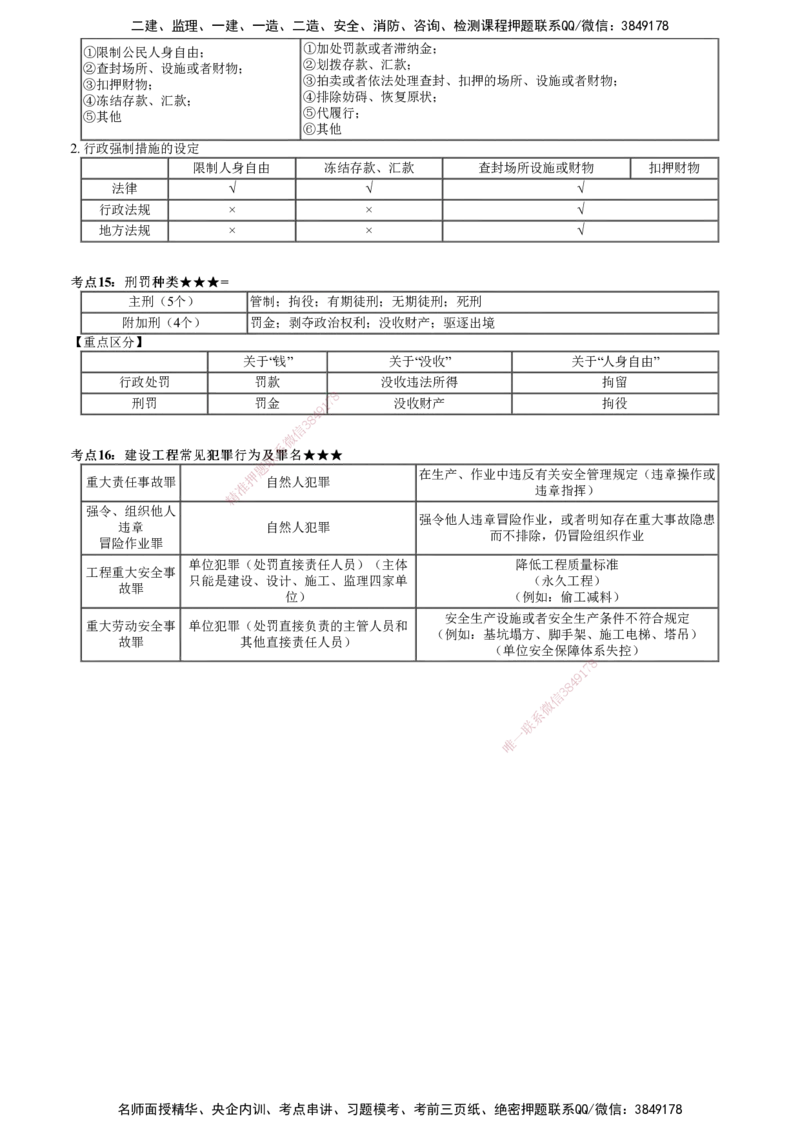

①加处罚款或者滞纳金;

①限制公民人身自由;

②划拨存款、汇款;

②查封场所、设施或者财物;

③拍卖或者依法处理查封、扣押的场所、设施或者财物;

③扣押财物;

④排除妨碍、恢复原状;

④冻结存款、汇款;

⑤代履行;

⑤其他

⑥其他

2. 行政强制措施的设定

限制人身自由 冻结存款、汇款 查封场所设施或财物 扣押财物

法律 √ √ √

行政法规 × × √

地方法规 × × √

考考点点15::刑刑罚罚种种类类★★★★★★=

主刑(5个) 管制;拘役;有期徒刑;无期徒刑;死刑

附加刑(4个) 罚金;剥夺政治权利;没收财产;驱逐出境

【重点区分】

关于“钱” 关于“没收” 关于“人身自由”

行政处罚 罚款 没收违法所得 拘留

8

刑罚 罚金 1 7 没收财产 拘役

9

4

8

3

信

微

系

考考点点16::建建设设工工程程常常见见犯犯罪罪行行为为联及及罪罪名名★★★★★★

题

押 在生产、作业中违反有关安全管理规定(违章操作或

重大责任事故罪 准 自然人犯罪

违章指挥)

精

强令、组织他人

强令他人违章冒险作业,或者明知存在重大事故隐患

违章 自然人犯罪

而不排除,仍冒险组织作业

冒险作业罪

单位犯罪(处罚直 接责任人员)(主体 降低工程质量标准

工程重大安全事

只能是建设、设计、 施工、监理四家单 (永久工程)

故罪

位) (例如:偷工减料)

安全生产设施或者安全生产条件不符合规定

重大劳动安全事 单位犯罪(处罚直接负责的主 管人员和

(例如:基坑塌方、脚手架、施工电梯、塔吊)

故罪 其他直接责任人员)

(单位安全保障体系失控)

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178