文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

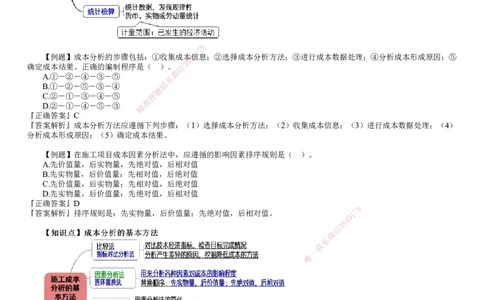

6.4 施施工工成成本本分分析析与与管管理理绩绩效效考考核核

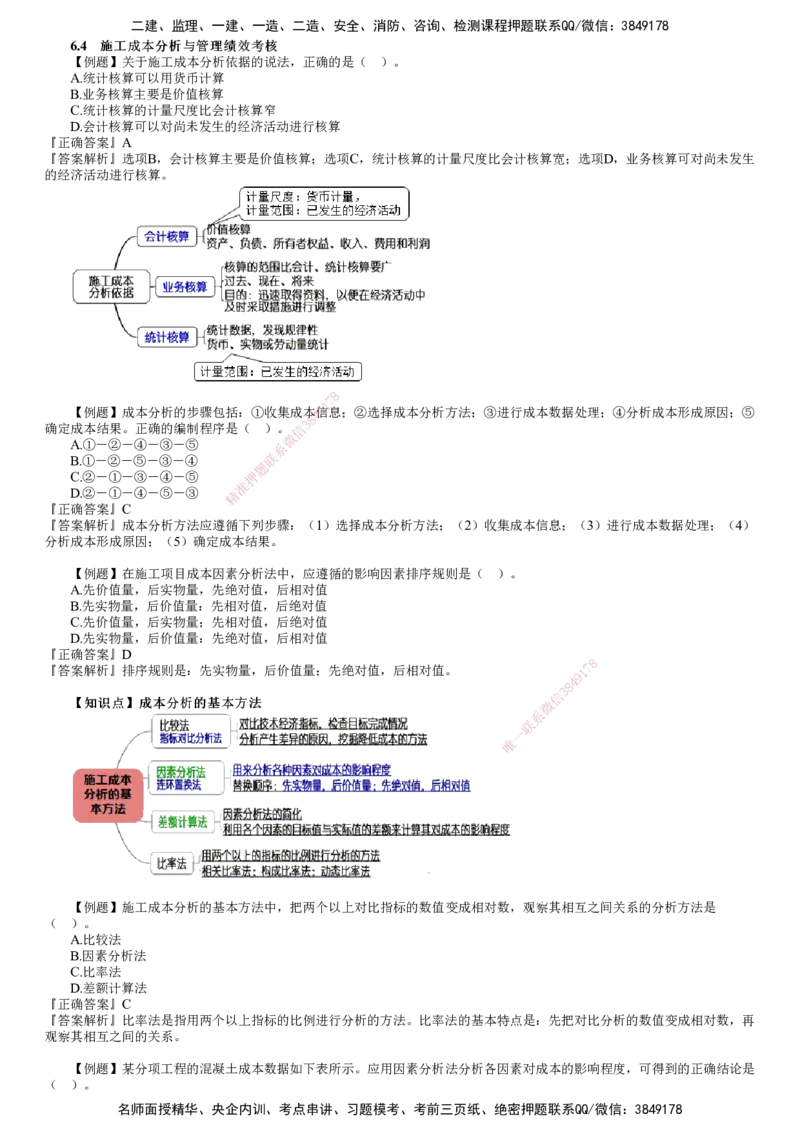

【例题】关于施工成本分析依据的说法,正确的是( )。

A.统计核算可以用货币计算

B.业务核算主要是价值核算

C.统计核算的计量尺度比会计核算窄

D.会计核算可以对尚未发生的经济活动进行核算

『正确答案』A

『答案解析』选项B,会计核算主要是价值核算;选项C,统计核算的计量尺度比会计核算宽;选项D,业务核算可对尚未发生

的经济活动进行核算。

8

7

1

【例题】成本分析的步骤包括:①收集成本4 9信息;②选择成本分析方法;③进行成本数据处理;④分析成本形成原因;⑤

8

3

确定成本结果。正确的编制程序是( )。信

微

A.①-②-④-③-⑤

系

B.①-②-⑤-③-④ 联

题

C.②-①-③-④-⑤ 押

准

D.②-①-④-⑤-③ 精

『正确答案』C

『答案解析』成本分析方法应遵循下列步骤:(1)选择成本分析方法;(2)收集成本信息;(3)进行成本数据处理;(4)

分析成本形成原因;(5)确定成本结果。

【例题】在施工项目成本因素分析法中,应遵循的影响因素排序规则是( )。

A.先价值量,后实物量,先绝对值,后相对值

B.先实物量,后价值量:先相对值,后绝对值

C.先价值量,后实物量;先相对值,后绝对值

D.先实物量,后价值量:先绝对值,后相对值

『正确答案』D

8

『答案解析』排序规则是:先实物量,后价值量;先绝对值,后相对值。 1 7

9

4

8

3

信

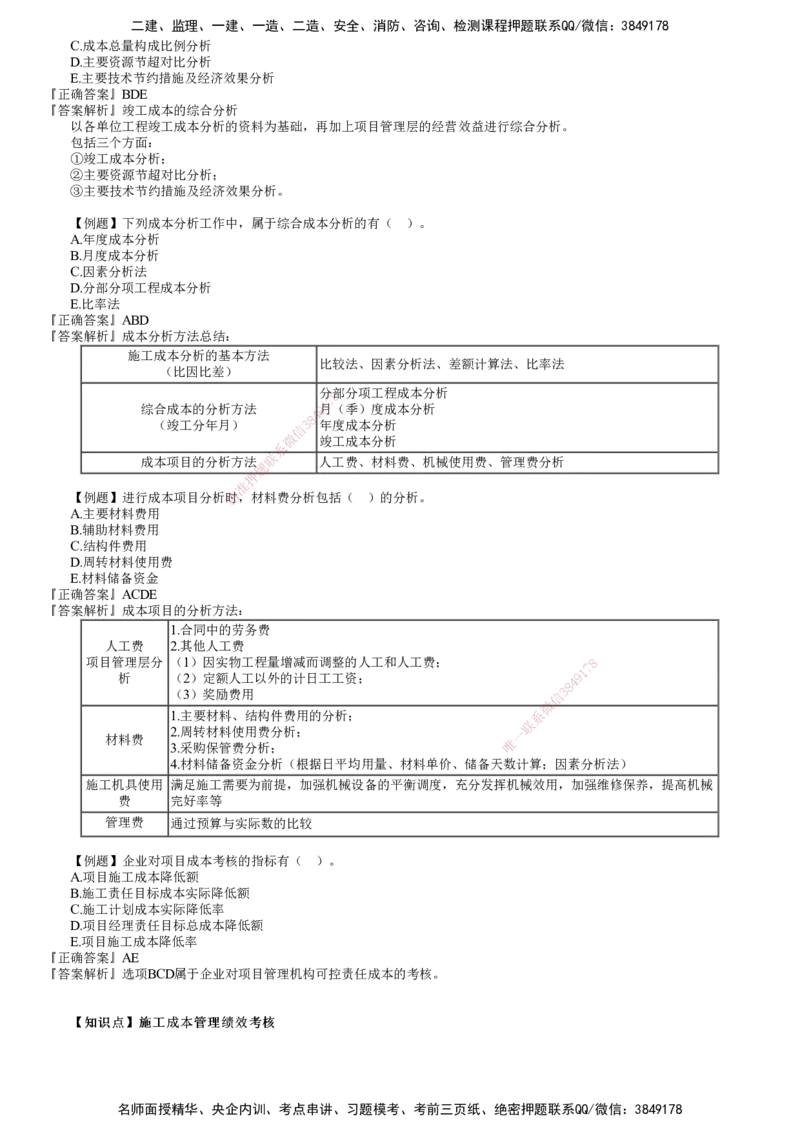

【【知知识识点点】】成成本本分分析析的的基基本本方方法法 微

系

联

一

唯

【例题】施工成本分析的基本方法中,把两个以上对比指标的数值变成相对数,观察其相互之间关系的分析方法是

( )。

A.比较法

B.因素分析法

C.比率法

D.差额计算法

『正确答案』C

『答案解析』比率法是指用两个以上指标的比例进行分析的方法。比率法的基本特点是:先把对比分析的数值变成相对数,再

观察其相互之间的关系。

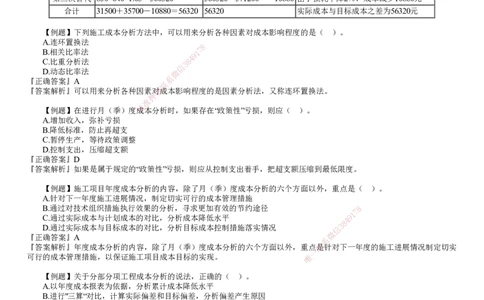

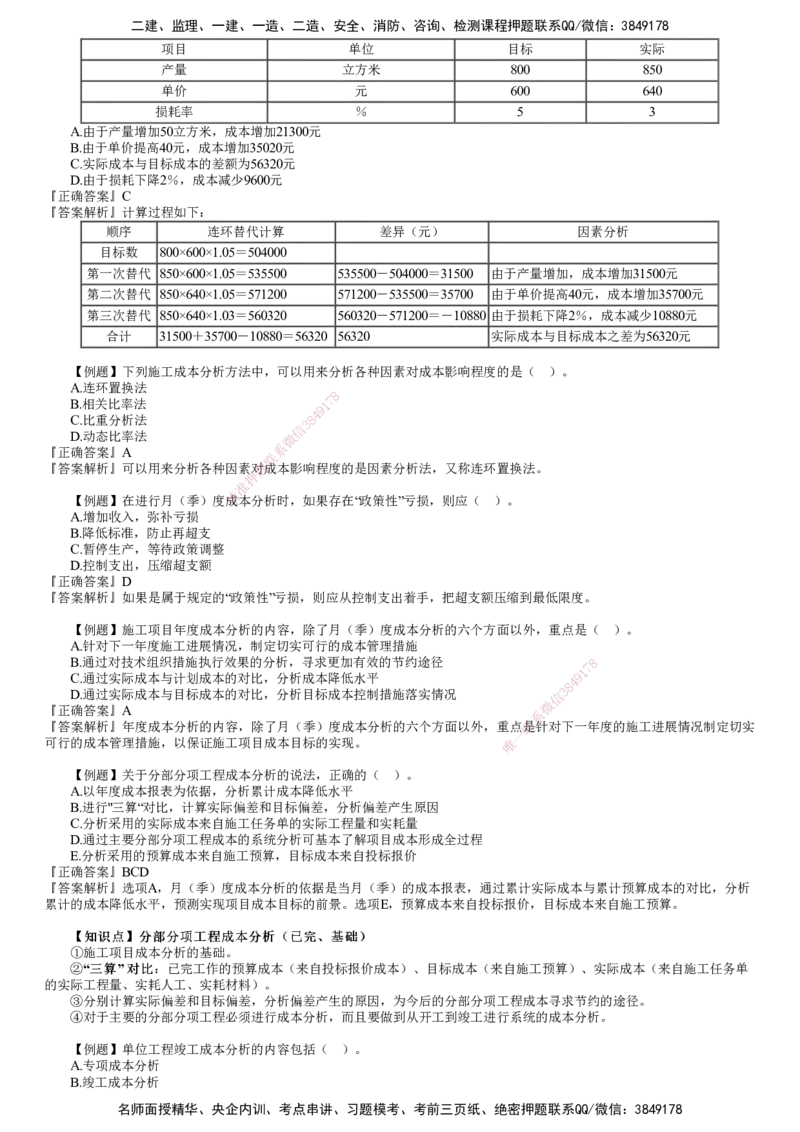

【例题】某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是

( )。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

项目 单位 目标 实际

产量 立方米 800 850

单价 元 600 640

损耗率 % 5 3

A.由于产量增加50立方米,成本增加21300元

B.由于单价提高40元,成本增加35020元

C.实际成本与目标成本的差额为56320元

D.由于损耗下降2%,成本减少9600元

『正确答案』C

『答案解析』计算过程如下:

顺序 连环替代计算 差异(元) 因素分析

目标数 800×600×1.05=504000

第一次替代 850×600×1.05=535500 535500-504000=31500 由于产量增加,成本增加31500元

第二次替代 850×640×1.05=571200 571200-535500=35700 由于单价提高40元,成本增加35700元

第三次替代 850×640×1.03=560320 560320-571200=-10880 由于损耗下降2%,成本减少10880元

合计 31500+35700-10880=56320 56320 实际成本与目标成本之差为56320元

【例题】下列施工成本分析方法中,可以用来分析各种因素对成本影响程度的是( )。

A.连环置换法

8

B.相关比率法 1 7

9

4

C.比重分析法

3

8

信

D.动态比率法 微

『正确答案』A 系

联

『答案解析』可以用来分析各种因素对题成本影响程度的是因素分析法,又称连环置换法。

押

准

精

【例题】在进行月(季)度成本分析时,如果存在“政策性”亏损,则应( )。

A.增加收入,弥补亏损

B.降低标准,防止再超支

C.暂停生产,等待政策调整

D.控制支出,压缩超支额

『正确答案』D

『答案解析』如果是属于规定的“政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。

【例题】施工项目年度成本分析的内容,除了月(季)度成本分析的六个方面以外,重点是( )。

A.针对下一年度施工进展情况,制定切实可行的成本管 理措施

B.通过对技术组织措施执行效果的分析,寻求更加有效的 节约途径 8

1

7

C.通过实际成本与计划成本的对比,分析成本降低水平

8

4

9

D.通过实际成本与目标成本的对比,分析目标成本控制措施落 实情况 信 3

『正确答案』A 微

系

『答案解析』年度成本分析的内容,除了月(季)度成本分析的六个方面 以外,重点联是针对下一年度的施工进展情况制定切实

一

可行的成本管理措施,以保证施工项目成本目标的实现。 唯

【例题】关于分部分项工程成本分析的说法,正确的( )。

A.以年度成本报表为依据,分析累计成本降低水平

B.进行"三算“对比,计算实际偏差和目标偏差,分析偏差产生原因

C.分析采用的实际成本来自施工任务单的实际工程量和实耗量

D.通过主要分部分项工程成本的系统分析可基本了解项目成本形成全过程

E.分析采用的预算成本来自施工预算,目标成本来自投标报价

『正确答案』BCD

『答案解析』选项A,月(季)度成本分析的依据是当月(季)的成本报表,通过累计实际成本与累计预算成本的对比,分析

累计的成本降低水平,预测实现项目成本目标的前景。选项E,预算成本来自投标报价,目标成本来自施工预算。

【【知知识识点点】】分分部部分分项项工工程程成成本本分分析析((已已完完、、基基础础))

①施工项目成本分析的基础。

②“三三算算” 对对比比:已完工作的预算成本(来自投标报价成本)、目标成本(来自施工预算)、实际成本(来自施工任务单

的实际工程量、实耗人工、实耗材料)。

③分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约的途径。

④对于主要的分部分项工程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

【例题】单位工程竣工成本分析的内容包括( )。

A.专项成本分析

B.竣工成本分析

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

C.成本总量构成比例分析

D.主要资源节超对比分析

E.主要技术节约措施及经济效果分析

『正确答案』BDE

『答案解析』竣工成本的综合分析

以各单位工程竣工成本分析的资料为基础,再加上项目管理层的经营效益进行综合分析。

包括三个方面:

①竣工成本分析;

②主要资源节超对比分析;

③主要技术节约措施及经济效果分析。

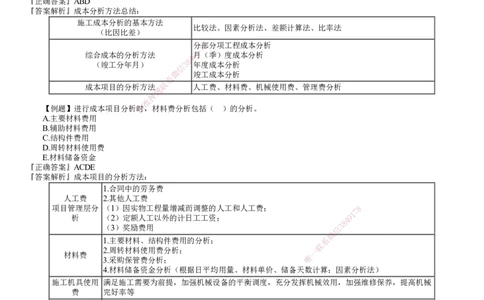

【例题】下列成本分析工作中,属于综合成本分析的有( )。

A.年度成本分析

B.月度成本分析

C.因素分析法

D.分部分项工程成本分析

E.比率法

『正确答案』ABD

『答案解析』成本分析方法总结:

施工成本分析的基本方法

比较法、因素分析法、差额计算法、比率法

(比因比差)

分8部 分项工程成本分析

7

综合成本的分析方法 9 1月(季)度成本分析

4

8

(竣工分年月) 信 3 年度成本分析

微 竣工成本分析

系

联

成本项目的分析方法 人工费、材料费、机械使用费、管理费分析

题

押

准

【例题】进行成本项目分析精时,材料费分析包括( )的分析。

A.主要材料费用

B.辅助材料费用

C.结构件费用

D.周转材料使用费

E.材料储备资金

『正确答案』ACDE

『答案解析』成本项目的分析方法:

1.合同中的劳务费

人工费 2.其他人工费

项目管理层分 (1)因实物工程量增减而调整的人工 和人工费; 8

1

7

析 (2)定额人工以外的计日工工资;

8

4 9

(3)奖励费用 信 3

微

1.主要材料、结构件费用的分析; 系

2.周转材料使用费分析; 一

联

材料费 3.采购保管费分析; 唯

4.材料储备资金分析(根据日平均用量、材料单价、储备 天数计算;因素分析法)

施工机具使用 满足施工需要为前提,加强机械设备的平衡调度,充分发挥机械效用,加强维修保养,提高机械

费 完好率等

管理费 通过预算与实际数的比较

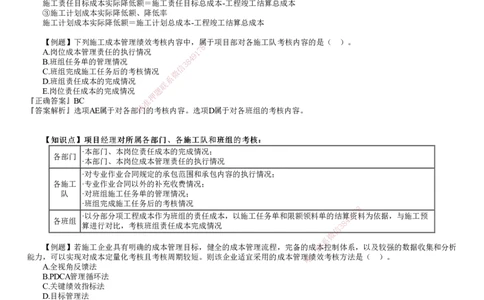

【例题】企业对项目成本考核的指标有( )。

A.项目施工成本降低额

B.施工责任目标成本实际降低额

C.施工计划成本实际降低率

D.项目经理责任目标总成本降低额

E.项目施工成本降低率

『正确答案』AE

『答案解析』选项BCD属于企业对项目管理机构可控责任成本的考核。

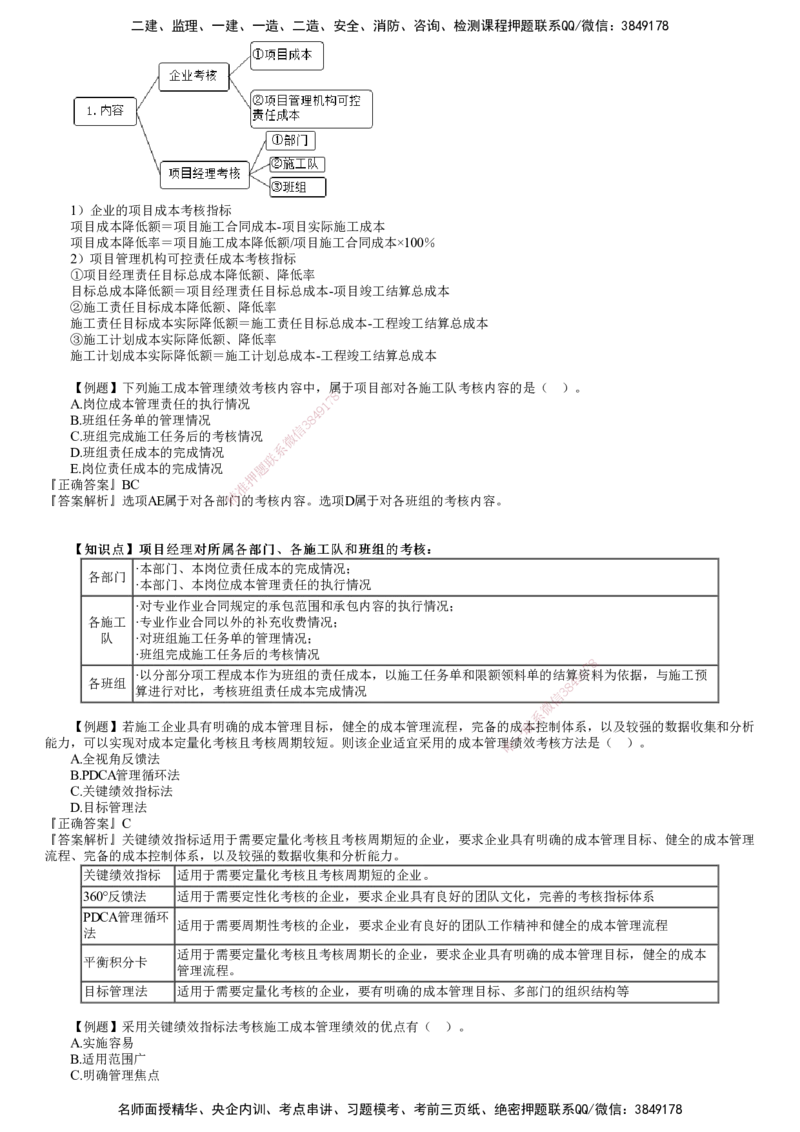

【【知知识识点点】】施施工工成成本本管管理理绩绩效效考考核核

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

1)企业的项目成本考核指标

项目成本降低额=项目施工合同成本-项目实际施工成本

项目成本降低率=项目施工成本降低额/项目施工合同成本×100%

2)项目管理机构可控责任成本考核指标

①项目经理责任目标总成本降低额、降低率

目标总成本降低额=项目经理责任目标总成本-项目竣工结算总成本

②施工责任目标成本降低额、降低率

施工责任目标成本实际降低额=施工责任目标总成本-工程竣工结算总成本

③施工计划成本实际降低额、降低率

施工计划成本实际降低额=施工计划总成本-工程竣工结算总成本

【例题】下列施工成本管理绩效考核内容中,属 于项目部对各施工队考核内容的是( )。

8

A.岗位成本管理责任的执行情况 1 7

9

4

B.班组任务单的管理情况

3

8

信

C.班组完成施工任务后的考核情况 微

D.班组责任成本的完成情况 系

联

E.岗位责任成本的完成情况 题

押

『正确答案』BC 准

精

『答案解析』选项AE属于对各部门的考核内容。选项D属于对各班组的考核内容。

【【知知识识点点】】项项目目经经理理对对所所属属各各部部门门 、、各各施施工工队队和和班班组组的的考考核核::

·本部门、本岗位责任成本的 完成情况;

各部门

·本部门、本岗位成本管理责任 的执行情况

·对专业作业合同规定的承包范围和 承包内容的执行情况;

各施工 ·专业作业合同以外的补充收费情况;

队 ·对班组施工任务单的管理情况;

·班组完成施工任务后的考核情况

8

·以分部分项工程成本作为班组的责任成本,以 施工任务单和限额领料单的结算9 1资

7

料为依据,与施工预

各班组 8 4

算进行对比,考核班组责任成本完成情况

信

3

微

系

【例题】若施工企业具有明确的成本管理目标,健全的成本管理流程 ,完备的成联本控制体系,以及较强的数据收集和分析

一

能力,可以实现对成本定量化考核且考核周期较短。则该企业适宜采用的成 本管理唯绩效考核方法是( )。

A.全视角反馈法

B.PDCA管理循环法

C.关键绩效指标法

D.目标管理法

『正确答案』C

『答案解析』关键绩效指标适用于需要定量化考核且考核周期短的企业,要求企业具有明确的成本管理目标、健全的成本管理

流程、完备的成本控制体系,以及较强的数据收集和分析能力。

关键绩效指标 适用于需要定量化考核且考核周期短的企业。

360°反馈法 适用于需要定性化考核的企业,要求企业具有良好的团队文化,完善的考核指标体系

PDCA管理循环

适用于需要周期性考核的企业,要求企业有良好的团队工作精神和健全的成本管理流程

法

适用于需要定量化考核且考核周期长的企业,要求企业具有明确的成本管理目标,健全的成本

平衡积分卡

管理流程。

目标管理法 适用于需要定量化考核的企业,要有明确的成本管理目标、多部门的组织结构等

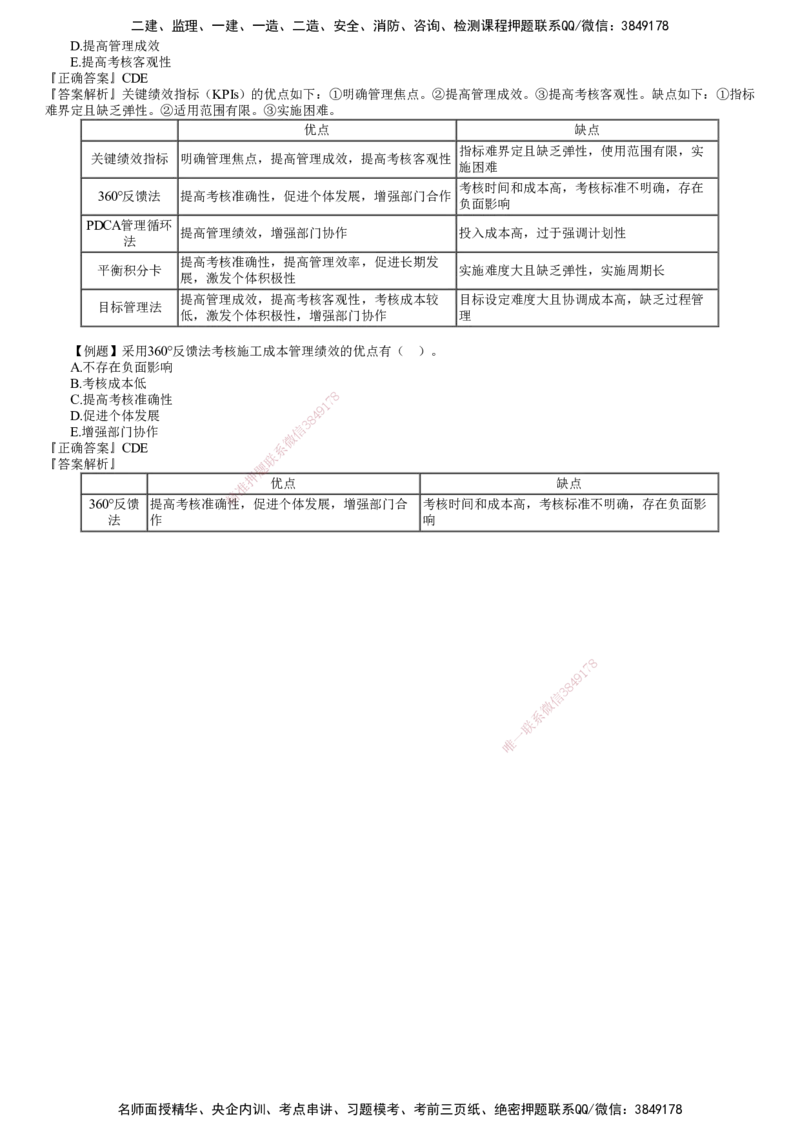

【例题】采用关键绩效指标法考核施工成本管理绩效的优点有( )。

A.实施容易

B.适用范围广

C.明确管理焦点

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

D.提高管理成效

E.提高考核客观性

『正确答案』CDE

『答案解析』关键绩效指标(KPIs)的优点如下:①明确管理焦点。②提高管理成效。③提高考核客观性。缺点如下:①指标

难界定且缺乏弹性。②适用范围有限。③实施困难。

优点 缺点

指标难界定且缺乏弹性,使用范围有限,实

关键绩效指标 明确管理焦点,提高管理成效,提高考核客观性

施困难

考核时间和成本高,考核标准不明确,存在

360°反馈法 提高考核准确性,促进个体发展,增强部门合作

负面影响

PDCA管理循环

提高管理绩效,增强部门协作 投入成本高,过于强调计划性

法

提高考核准确性,提高管理效率,促进长期发

平衡积分卡 实施难度大且缺乏弹性,实施周期长

展,激发个体积极性

提高管理成效,提高考核客观性,考核成本较 目标设定难度大且协调成本高,缺乏过程管

目标管理法

低,激发个体积极性,增强部门协作 理

【例题】采用360°反馈法考核施工成本管理绩效的优点有( )。

A.不存在负面影响

B.考核成本低

C.提高考核准确性 7 8

1

9

D.促进个体发展

8

4

3

E.增强部门协作 信

微

『正确答案』CDE 系

联

『答案解析』 题

押

准 优点 缺点

精

360°反馈 提高考核准确性,促进个体发展,增强部门合 考核时间和成本高,考核标准不明确,存在负面影

法 作 响

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178