夜雨聆风

夜雨聆风

2026出海App三大蓝海:拉美短剧、中东社交电商、东南亚订阅制

2026出海App三大蓝海:拉美短剧、中东社交电商、东南亚订阅制

2025年,ReelShort的海外短剧内购收入同比增长115%,DramaWave在拉美下载量暴涨27倍,TikTok Shop在沙特的全托管GMV季度环比翻番,Grab订阅用户的外卖消费是非订阅用户的4.2倍。

这四个数字,指向同一个事实:出海App的竞争焦点已经从”谁先进场”变成了”谁更懂本地”。

2024年还在讨论”要不要出海”的团队,到2026年面临的问题已经完全不同——不是去不去,而是去哪里、用什么模型、怎么活下来。

本文拆解三个正在爆发的区域市场,给出数据、用户画像、入场路径和避坑指南。

一、拉美短剧:6.8亿人的”3分钟沉浸经济”

市场到底有多大

先看一组关键数据。

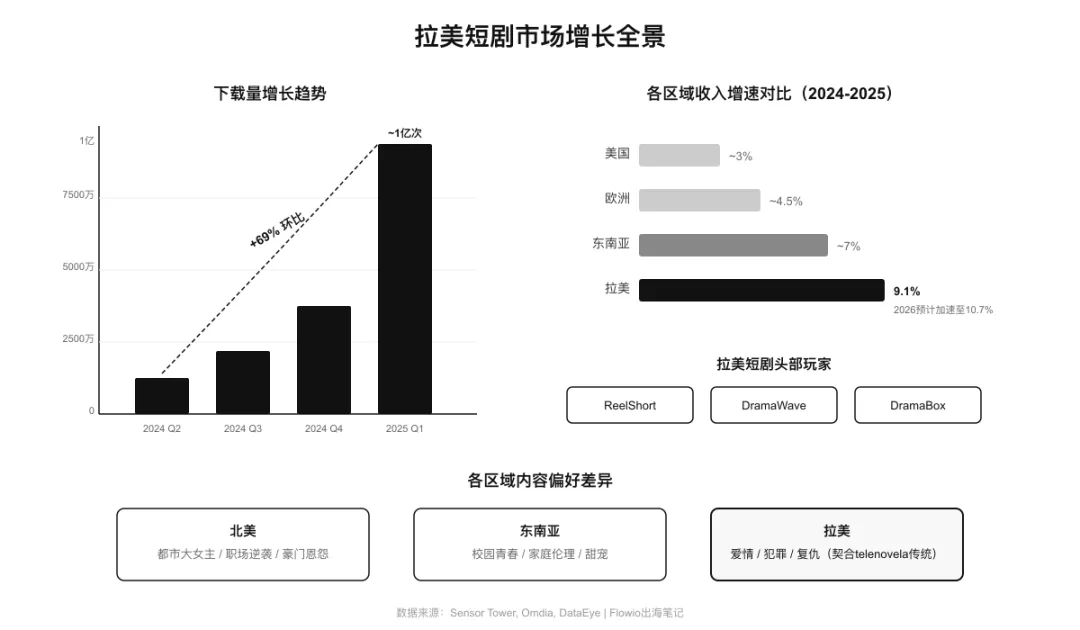

2025年Q1,拉美短剧App下载量环比增长69%,达到近1亿次。全年来看,拉美地区TOP20短剧App下载量同比增长402%——是所有区域中增速最快的。

收入端,Omdia数据显示拉美短剧总收入在2024-2025年间增长了9.1%,是同期美国增速的三倍以上,2026年预计加速至10.7%。

全球海外短剧市场规模(应用内购口径)约为20-25亿美元,如果加上广告、H5、社媒分发等全渠道收入,”短剧自习室”给出的2025年预测是210.7亿元人民币(约29亿美元),同比增长145.7%。DataEye预估2026年海外微短剧总规模有望突破50亿美元。

这些数字意味着什么?拉美虽然不是收入最高的市场(90%以上收入仍集中在美国),但它是增量最大的用户池。

为什么是拉美

拉美6.8亿人口,35岁以下占比超过35%。移动互联网用户4.13亿,智能手机普及率超过70%,预计2030年达到79%。

但真正让短剧在拉美跑起来的因素是:日均手机使用时长超过8小时。

这不是一个”有时间刷刷手机”的市场——这是一个”手机就是生活”的市场。巴西、墨西哥的用户把碎片时间和整块时间都交给了手机,短剧恰好填充了一个被传统流媒体忽略的内容缝隙:不需要45分钟的专注力,3分钟一集,随时上瘾。

内容偏好上,拉美用户和北美有明显差异。北美偏爱都市大女主,东南亚热衷校园青春和家庭伦理,而拉美用户最吃的三个类型是:爱情、犯罪、复仇。这和拉美电视剧(telenovela)的传统审美高度一致。

典型用户画像

-

• 年龄:18-35岁,女性占比超过60% -

• 设备:安卓为主(占比超过86%) -

• 行为:日均手机使用8-10小时,对免费+广告模式接受度高 -

• 付费意愿:单次付费ARPU低于北美,但用户黏性极高 -

• 内容偏好:爱情/犯罪/复仇题材,节奏快、反转多

入场门槛

资金门槛:中等。拉美获客成本远低于北美,但内容制作成本在上升(2025年同比增长10%-20%)。一部适配拉美市场的短剧成本约在5-15万美元。

本地化门槛:高。不是简单翻译成西班牙语就够了——巴西说葡萄牙语,墨西哥和哥伦比亚的西语用词习惯也不同。内容本身需要植入拉美文化元素,纯粹的”换皮”策略正在失效。

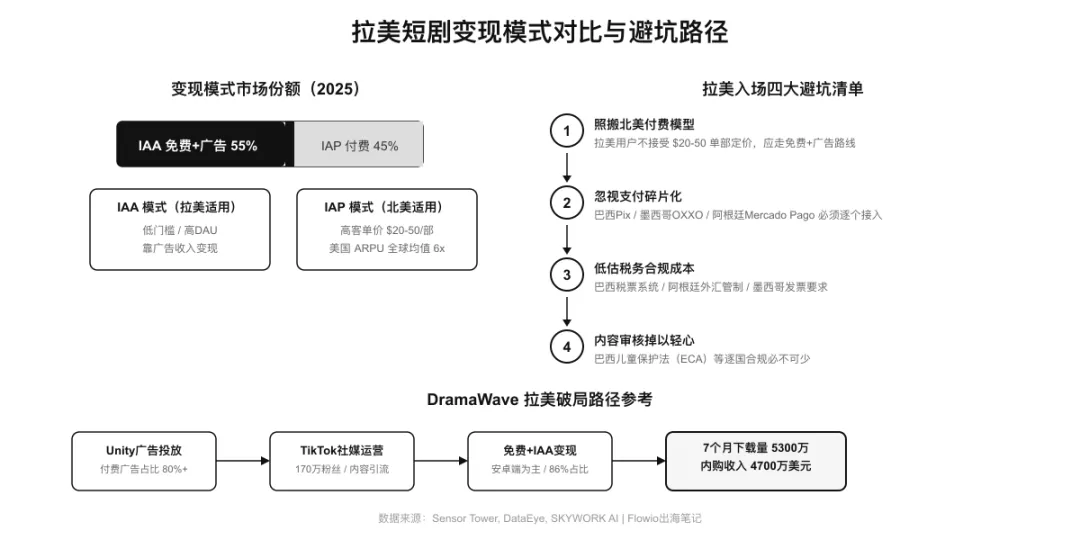

技术门槛:低。DramaWave的崛起路径证明,在Unity投放广告 + TikTok做社媒运营 + 免费+IAA模式就能快速起量。

避坑指南

坑一:照搬北美付费模型。 北美用户愿意花20-50美元看完一部剧,拉美用户不会。2025年行业已经形成共识:新兴市场走IAA(免费+广告)路线,用DAU撑广告收入。55%的海外短剧市场份额已经转向免费模式。

坑二:忽视支付碎片化。 拉美的支付体系极度分散——巴西的Pix、墨西哥的OXXO便利店支付、阿根廷的Mercado Pago,信用卡渗透率远低于北美。没接好本地支付,收入直接打折。

坑三:低估税务和结算复杂度。 巴西的税票系统、阿根廷的外汇管制、墨西哥的发票要求,每个国家的财务合规成本都不低。建议初期用Stripe或本地支付聚合商,不要自己搭建。

坑四:内容审核掉以轻心。 拉美各国对暴力、色情内容的监管尺度不同,巴西的儿童保护法(ECA)执行严格。上线前必须做逐国合规审查。

二、中东社交电商:石油之外的”黄金赛道”

沙特2030:一个国家的转型红利

2030愿景不是一句口号,它是沙特政府用万亿美元级别预算推动的经济结构重组。核心目标:非石油收入占比从10%提升到70%。

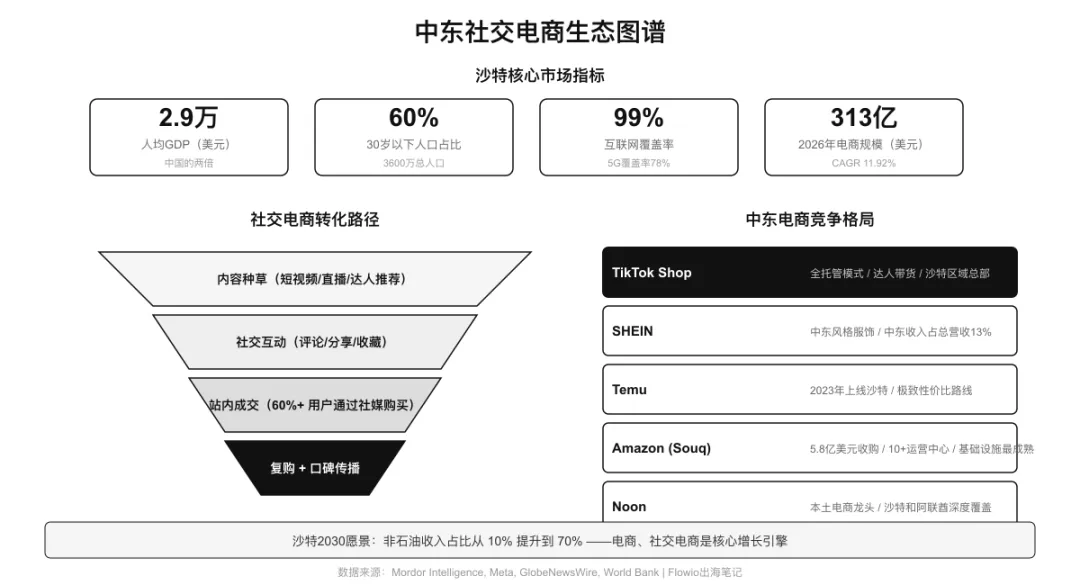

这个政策目标直接催生了电商基础设施的爆发式建设——99%的互联网覆盖率、78%的5G覆盖率、Mada支付网络的全面铺开、以及超过500家跨国企业在利雅得设立区域总部。

沙特电商市场2026年预估规模313亿美元,2031年将达到549亿美元,CAGR 11.92%。社交电商单独拿出来看,沙特约13亿美元——这个数字看似不大,但增速惊人,而且人均消费力极强。

为什么社交电商在中东特别能打

三个结构性原因。

第一,消费力天花板高。 沙特人均GDP约2.9万美元,是中国的两倍。阿联酋更高。海湾六国的年轻消费者不缺购买力,缺的是好的购物体验和内容种草路径。

第二,年轻人口密度大。 沙特3600万人口中,60%在30岁以下,65%的消费者属于Z世代和千禧一代。这批人天然长在社交媒体上——沙特和阿联酋的TikTok渗透率几乎覆盖了全部18岁以上人口。

第三,娱乐供给严重不足。 中东传统娱乐产业匮乏,电商购物在很大程度上承担了娱乐功能。直播带货、达人推荐、短视频种草在中东不是锦上添花,而是核心购物路径。Meta的数据显示,中东超过60%的Facebook和Instagram用户在过去一年内通过社交媒体帖子直接完成过购买。

TikTok Shop的中东攻略

TikTok在中东的打法值得研究。

2023年5月,TikTok Shop在沙特率先开通全托管模式——吸取了英国市场的教训。在英国,自运营模式导致商家参差不齐、用户体验不稳定。沙特市场直接走全托管:跨境商家只需供货,定价、运营、物流、售后全部由TikTok完成。

这个策略解决了中东电商最大的两个卡点:物流和支付。即便是深耕多年的平台也常在这两个环节被卡脖子。TikTok用平台能力兜底,把入场门槛降到了最低。

2025年底,TikTok CEO周受资亲赴利雅得宣布在沙特设立区域总部,表示将与沙特合作”为200万年轻人赋权”。这不仅是商业布局,更是在政策层面拿到了通行证。

典型用户画像

-

• 年龄:18-35岁,Z世代和千禧一代占比65% -

• 社交习惯:人均拥有8.4个社交账户,TikTok渗透率接近100% -

• 消费特征:高客单价、冲动消费比例高、对品牌忠诚度尚在建立中 -

• 热门品类:时尚服饰(需求超百亿)、3C数码、美妆、智能家居 -

• 支付方式:移动钱包(STC Pay增速最快,CAGR 14.71%)、Mada卡

入场门槛

资金门槛:中低(全托管模式下)。TikTok Shop全托管模式让商家的前期投入大幅降低,核心成本在选品和供应链。自运营模式则需要更多本地团队和营销预算。

文化门槛:高。中东是全球文化敏感度最高的市场之一。内容创作必须严格遵循伊斯兰教规范——斋月期间的营销节奏、女性形象的呈现方式、宗教节日的活动策划,每一个细节都可能决定品牌存亡。

合规门槛:中等。沙特的数据本地化要求、阿联酋的消费者保护法、海关清关流程,都需要提前做功课。好消息是,2030愿景下政府对外资电商的态度整体友好。

避坑指南

坑一:把中东当一个市场。 沙特、阿联酋、以色列、土耳其——每个国家的消费习惯、监管环境、支付体系都不同。初入者建议先聚焦沙特或阿联酋单一市场,验证模型后再扩展。

坑二:内容触碰文化红线。 这不是”注意一下”就能解决的问题。必须有本地文化顾问参与内容审核,或者直接与本地MCN/KOL合作。宁可保守也不要踩线。

坑三:低估物流最后一公里。 中东的地址系统不完善,部分地区没有标准化门牌号。货到付款(COD)仍是主流,退货率高。建议初期走TikTok全托管或与本地物流商(如Aramex、SMSA Express)合作。

坑四:定价策略失误。 虽然中东消费力强,但消费者价格敏感度并不低——他们习惯货比三家。Temu和SHEIN已经在中东教育了用户”高性价比”的消费习惯,纯粹的高溢价策略不一定走得通。

三、东南亚订阅制:用”复利模型”做长期生意

订阅制为什么在东南亚行得通

东南亚数字经济2025年GMV突破3000亿美元,10年增长7.4倍。Google、淡马锡和贝恩的e-Conomy SEA报告预测,到2030年这个数字将达到1万亿美元。

但更值得关注的不是总量,而是结构变化:东南亚正在从”交易驱动”转向”关系驱动”。

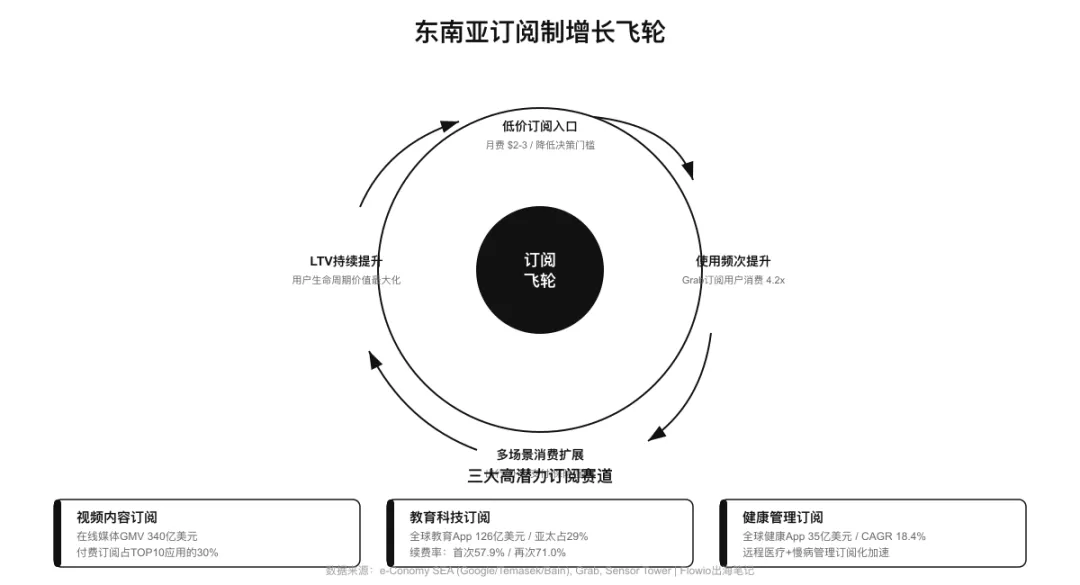

过去十年,东南亚的数字经济靠电商和网约车的单次交易撑起来。但进入2025-2026年,头部玩家开始发现,单次交易的增长天花板越来越近。Grab的解法是推出GrabUnlimited订阅计划——订阅用户在外卖上的消费是非订阅用户的4.2倍。

这个4.2倍不只是一个营销数字,它揭示了东南亚用户的一个行为模式:一旦建立了订阅关系,消费频次和金额都会大幅提升。 订阅不只是一种收费方式,它是一种用户关系重构。

三个高潜力订阅赛道

视频内容订阅

东南亚在线媒体GMV 2025年预计达340亿美元。短剧和本地化视频内容正在创造新的订阅入口。与拉美不同,东南亚用户对分层订阅(免费+广告版 / 付费去广告版 / 高级独家内容版)的接受度更高。

新闻资讯类付费订阅已占据东南亚TOP10应用的30%,且用户生命周期更长,会员留存明显优于纯广告模式。

教育科技订阅

全球教育App市场2024年约126亿美元,亚太地区贡献了29%的收入,且是增速最快的区域。教育类App续费率表现亮眼:首次续费率57.92%,再次续费率70.96%。

东南亚的特殊性在于:英语学习、职业技能培训、K12辅导三个方向都有巨大需求,但用户付费能力参差不齐。成功案例的共同点是采用了”本地化定价”——同一个产品在新加坡和越南的订阅价可以相差5-8倍。

健康管理订阅

全球健康App市场2024年约35亿美元,CAGR 18.4%。2026年,东南亚的数字健康正在从”工具使用”进入”订阅服务”阶段——远程问诊、慢病管理、心理健康等领域的订阅制模式加速落地。

马来西亚和新加坡走在前面,远程医疗和电子处方的订阅化已经成型。印尼和越南则在基础健康追踪和健身领域发力。

超级应用的”订阅飞轮”

东南亚的超级应用生态给订阅制提供了独特的土壤。

Grab的GrabUnlimited定价约每月2-3美元,马来西亚的年度套餐低至每月3.99令吉(不到1美元)。看起来单价极低,但它的设计逻辑不是靠订阅费赚钱——而是用订阅锁定用户,然后在出行、外卖、支付、保险等全场景赚钱。

这对出海App的启示是:在东南亚做订阅,核心不是提高订阅单价,而是提高用户LTV。 低价订阅 + 高频使用 + 多场景消费 = 长期价值。

Grab的头部用户中,每两个人就有一个是GrabUnlimited订阅用户。这种渗透率说明,东南亚用户对”每月花一小笔钱换持续便利”的模式有天然接受度。

典型用户画像

-

• 年龄:20-40岁,城市中产和上升期年轻人 -

• 设备:安卓为主,但iOS用户付费能力明显更高 -

• 行为:价格敏感但对”省钱型订阅”接受度高 -

• 关键市场:新加坡(高付费)、印尼(大规模)、越南(高增速)、泰国(中等成熟) -

• 付费特征:偏好月付而非年付,对首月免费/折扣高度敏感

入场门槛

资金门槛:中等。订阅制产品的前期投入主要在产品研发和内容储备上。用户获取成本低于欧美,但留存成本不低——退订率高意味着需要持续投入内容或功能迭代。

本地化门槛:极高。东南亚11国,至少6种主要语言,支付方式碎片化(GrabPay、GoPay、OVO、Dana、Touch ‘n Go、GCash…),每个国家的数据合规要求不同。79.8%的出海企业主推SaaS模式,但47.1%同时保留了本地部署方案——这说明纯云端方案在很多场景下并不够用。

运营门槛:高。订阅制的核心是留存,而留存靠的是持续提供价值。一次性开发完就放在那里等续费的思路在东南亚行不通。需要持续的内容更新、功能迭代和用户运营。

避坑指南

坑一:一刀切的定价策略。 新加坡用户月均可支配收入和缅甸用户不在一个量级。必须做分层定价,甚至分国家定价。GrabUnlimited在不同国家的定价差异就是最好的参考。

坑二:照搬欧美的订阅产品设计。 欧美用户习惯年付、习惯自动续费、习惯信用卡扣款。东南亚用户偏好月付、对自动续费有警惕心理、支付方式以电子钱包和银行转账为主。产品侧必须适配。

坑三:忽视”订阅疲劳”。 东南亚用户的订阅数量正在快速增长,但钱包深度有限。如果你的产品不能在前两周证明价值,用户会毫不犹豫地取消。免费试用期的转化漏斗设计是生死线。

坑四:法规差异导致的隐性成本。 印尼要求数据本地存储,越南的《网络安全法》对内容审核有明确规定,泰国的个人数据保护法(PDPA)对用户授权有严格要求。合规不是上线后再做的事,是产品架构设计阶段就要考虑的事。

三个市场的选择逻辑

不是每个团队都适合同时做三个市场。选择的核心标准是两个:你有什么和你要什么。

如果你有内容制作能力(短剧、网文改编经验),优先看拉美。这个市场的竞争格局还没固化,DramaWave从零到全球下载榜第一只用了不到一年。关键是:放弃直接收费的执念,用免费+广告模式先铺用户规模。

如果你有供应链和选品能力,优先看中东。TikTok Shop全托管把入场门槛压到了最低,但能活下来的前提是——你的供应链能支撑高客单价市场的品质要求和退货率。

如果你有技术产品和长期耐心,优先看东南亚订阅制。这不是一个赚快钱的赛道,但它是唯一一个能建立”复利型”收入结构的市场。订阅的价值不在第一个月的收入,在第12个月还活着的用户。

三个市场,三种能力模型,三种增长曲线。选对了赛道,接下来拼的就是执行深度。