夜雨聆风

夜雨聆风

【甬兴研究·计算机深度】金山办公:国内办公软件龙头,AI打开新的空间——金山办公深度报告

点击蓝字 关注我们

核心观点

国内领先的办公软件服务商,业绩平稳增长。金山办公是国内领先的办公软件产品和服务提供商,凭借以 WPS Office、WPS 365、WPS AI 等为代表的办公产品,为来自全球 220 多个国家和地区的用户提供办公服务。2025年前三季度公司实现营收41.78亿元,归母净利润11.78亿元,同比增速分别为15.21%和13.32%。

办公软件市场保持稳健发展,中国市场增速高于全球平均增速。根据QYResearch资料,2025年全球办公软件市场规模将达4577.76亿元,预计2032年将突破8895亿元,CAGR为10.1%。根据中研网资料,预计2025-2030年,中国软件行业将保持12%-15%的年复合增长率,2030年市场规模突破30万亿元。

AI+办公行业有望迎来快速增长。根据共研咨询的资料,大模型与人工智能技术的融合与突破不仅革新了办公软件的功能特性,还创造了新的市场机会和用户价值,直接促使了AI+办公软件市场规模的快速增长。2019至2023年AI+办公软件市场规模从6.86亿元增至131.03亿元,复合增长率为109.09%。2024年AI+办公软件市场规模预计为308.64亿元,2028年预计为1911.37亿元,复合增长率为57.75%。

公司月活设备数持续增长,付费用户稳步提升。WPS Office全球月度活跃设备数从2019年一季报的3.19亿增长到2025年三季报的6.69亿。付费用户增长更快,公司的累计年度付费个人用户数从2019年报的1202万增长到2025年半年报的4368万。主要是公司持续加大在协作与AI领域的研发投入,以创新驱动产品迭代升级,打造更贴合用户需求的产品体系,有效提升了公司在智慧办公领域的市场竞争力及行业影响力。

公司会员价格相较于Microsoft仍有提升空间。根据公司官网信息,公司的会员体系分为两类,一类是WPS超级会员,年费138元/年,一类是WPS大会员,年费是198元/年。主要区别是WPS 超级会员增加了AI功能。Microsoft365个人版价格为398元/年。对比而言,WPS大会员的年费约为Microsoft365年费的50%左右,未来仍有提升空间。

公司积极布局AI+办公。公司的AI产品进展体现在三个方面,一是WPS AI 3.0 上线,原生 Office 办公智能体“WPS 灵犀”作为 WPS AI 3.0 的核心能力载体,融合多项 AI 功能,根据需求调用不同能力执行相关操作,智能高效完成复杂任务,标志着公司 AI 能力由工具型应用向协同智能体转变。2025 年,基于 WPS AI 3.0,公司推出 AI 改文档、灵犀语音助手、WPS AIPPT、WPS 知识库等全新功能。二是WPS 365 AI 能力提升,WPS 365 对组件进行智能化升级,上线消息助手、会议助手、邮箱助手,提升办公效能。消息助手自动汇总未读消息,推送历史摘要。会议助手支持语音实时转写,自动生成结构化纪要、待办及思维导图,提供纪要问答。邮箱助手辅助邮件撰写提炼,修正文字表述错误。三是WPS AI 整体体验升级,公司以 AI 重塑高价值业务线,提升用户体验。稻壳商城上线 AIPPT、AI 简历、AI 海报、AI 思维导图、AI 教学设计等多样化的功能,将 AI 与公司海量素材、模板相结合,提升用户创作效率。

投资建议

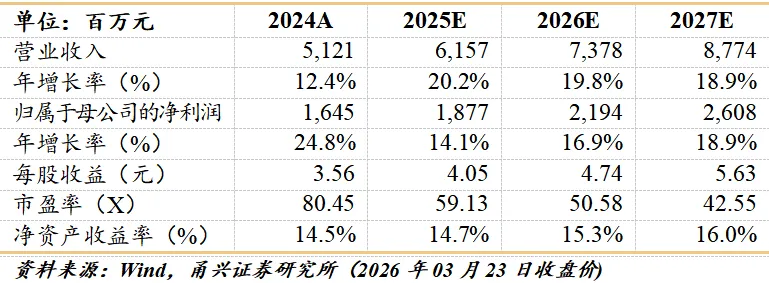

首次覆盖,给予“买入”评级。公司是国内领先的办公软件产品和服务提供商,凭借以 WPS Office、WPS 365、WPS AI 等为代表的办公产品,为来自全球 220 多个国家和地区的用户提供办公服务。公司积极布局AI产品,有望带来用户数和付费均值的双重提升。我们预计公司2025-2027年归母净利润分别为18.77亿元、21.94亿元、26.08亿元,同比增速分别为14.1%、16.9%和18.9%,EPS分别为4.05元/股、4.74元/股和5.63元/股,对应3月23号收盘价239.5元,PE分别为59.13倍、50.58倍和42.55倍。首次覆盖,我们给予“买入”评级。

风险提示

宏观经济发生不利变化的风险、技术研发不及预期的风险、贸易摩擦加剧的风险、信创行业发展不及预期的风险,AI商业化不及预期的风险。

盈利预测与估值

证券研究报告:

《金山办公:国内办公软件龙头,AI打开新的空间——金山办公深度报告》

对外发布时间:2026年3月25日

证券发布机构:甬兴证券有限公司

证券分析师:应豪,SAC编号S1760524050002

证券分析师:黄伯乐,SAC编号S1760520110001

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

核心观点

国内领先的办公软件服务商,业绩平稳增长。金山办公是国内领先的办公软件产品和服务提供商,凭借以 WPS Office、WPS 365、WPS AI 等为代表的办公产品,为来自全球 220 多个国家和地区的用户提供办公服务。2025年前三季度公司实现营收41.78亿元,归母净利润11.78亿元,同比增速分别为15.21%和13.32%。

办公软件市场保持稳健发展,中国市场增速高于全球平均增速。根据QYResearch资料,2025年全球办公软件市场规模将达4577.76亿元,预计2032年将突破8895亿元,CAGR为10.1%。根据中研网资料,预计2025-2030年,中国软件行业将保持12%-15%的年复合增长率,2030年市场规模突破30万亿元。

AI+办公行业有望迎来快速增长。根据共研咨询的资料,大模型与人工智能技术的融合与突破不仅革新了办公软件的功能特性,还创造了新的市场机会和用户价值,直接促使了AI+办公软件市场规模的快速增长。2019至2023年AI+办公软件市场规模从6.86亿元增至131.03亿元,复合增长率为109.09%。2024年AI+办公软件市场规模预计为308.64亿元,2028年预计为1911.37亿元,复合增长率为57.75%。

公司月活设备数持续增长,付费用户稳步提升。WPS Office全球月度活跃设备数从2019年一季报的3.19亿增长到2025年三季报的6.69亿。付费用户增长更快,公司的累计年度付费个人用户数从2019年报的1202万增长到2025年半年报的4368万。主要是公司持续加大在协作与AI领域的研发投入,以创新驱动产品迭代升级,打造更贴合用户需求的产品体系,有效提升了公司在智慧办公领域的市场竞争力及行业影响力。

公司会员价格相较于Microsoft仍有提升空间。根据公司官网信息,公司的会员体系分为两类,一类是WPS超级会员,年费138元/年,一类是WPS大会员,年费是198元/年。主要区别是WPS 超级会员增加了AI功能。Microsoft365个人版价格为398元/年。对比而言,WPS大会员的年费约为Microsoft365年费的50%左右,未来仍有提升空间。

公司积极布局AI+办公。公司的AI产品进展体现在三个方面,一是WPS AI 3.0 上线,原生 Office 办公智能体“WPS 灵犀”作为 WPS AI 3.0 的核心能力载体,融合多项 AI 功能,根据需求调用不同能力执行相关操作,智能高效完成复杂任务,标志着公司 AI 能力由工具型应用向协同智能体转变。2025 年,基于 WPS AI 3.0,公司推出 AI 改文档、灵犀语音助手、WPS AIPPT、WPS 知识库等全新功能。二是WPS 365 AI 能力提升,WPS 365 对组件进行智能化升级,上线消息助手、会议助手、邮箱助手,提升办公效能。消息助手自动汇总未读消息,推送历史摘要。会议助手支持语音实时转写,自动生成结构化纪要、待办及思维导图,提供纪要问答。邮箱助手辅助邮件撰写提炼,修正文字表述错误。三是WPS AI 整体体验升级,公司以 AI 重塑高价值业务线,提升用户体验。稻壳商城上线 AIPPT、AI 简历、AI 海报、AI 思维导图、AI 教学设计等多样化的功能,将 AI 与公司海量素材、模板相结合,提升用户创作效率。

投资建议

首次覆盖,给予“买入”评级。公司是国内领先的办公软件产品和服务提供商,凭借以 WPS Office、WPS 365、WPS AI 等为代表的办公产品,为来自全球 220 多个国家和地区的用户提供办公服务。公司积极布局AI产品,有望带来用户数和付费均值的双重提升。我们预计公司2025-2027年归母净利润分别为18.77亿元、21.94亿元、26.08亿元,同比增速分别为14.1%、16.9%和18.9%,EPS分别为4.05元/股、4.74元/股和5.63元/股,对应3月23号收盘价239.5元,PE分别为59.13倍、50.58倍和42.55倍。首次覆盖,我们给予“买入”评级。

风险提示

宏观经济发生不利变化的风险、技术研发不及预期的风险、贸易摩擦加剧的风险、信创行业发展不及预期的风险,AI商业化不及预期的风险。

盈利预测与估值

证券研究报告:

《金山办公:国内办公软件龙头,AI打开新的空间——金山办公深度报告》

对外发布时间:2026年3月25日

证券发布机构:甬兴证券有限公司

证券分析师:应豪,SAC编号S1760524050002

证券分析师:黄伯乐,SAC编号S1760520110001

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

应豪

通信&传媒&计算机行业首席

硕士,曾任职太平基金、东方证券及台湾元大证券等,作为资深分析师负责传媒和大TMT板块价投研究。于2021年起在全球头部对冲基金负责大中华区科技等板块的权益研究工作。

证书编号:S1760524050002

黄伯乐

计算机行业分析师

硕士,曾任职东海证券,2020年加入甬兴证券研究所。

证书编号:S1760520110001

免责声明

请点击打开

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

客户应当对本资料中的信息和意见进行独立评估,并应同时思量各自的投资目的、财务状况以及特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本资料所造成的一切后果,本公司和关联人员均不承担任何法律责任。

在法律许可的情况下,甬兴证券或其关联机构可能会持有本资料中涉及的公司所发行的证券或期权并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问以及金融产品等各种服务。因此,投资者应当考虑到甬兴证券或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明

本订阅号及其推送内容版权归甬兴证券有限公司所有,未经甬兴证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、转载、刊登和引用。否则由此造成的一切不良后果及法律责任由私自翻版、复制、转载、刊登和引用者承担。

投资评级体系与评级定义

股票投资评级:分析师给出下列评级中的其中一项代表其根据公司基本面及(或)估值预期以报告日起6个月内公司股价相对于同期市场基准指数表现的看法。

买入 股价表现将强于基准指数20%以上

增持 股价表现将强于基准指数5-20%

中性 股价表现将介于基准指数±5%之间

减持 股价表现将弱于基准指数5%以上

行业投资评级:分析师给出下列评级中的其中一项代表其根据行业历史基本面及(或)估值对所研究行业以报告日起12个月内的基本面和行业指数相对于同期市场基准指数表现的看法。

增持 行业基本面看好,相对表现优于同期基准指数

中性 行业基本面稳定,相对表现与同期基准指数持平

减持 行业基本面看淡,相对表现弱于同期基准指数

相关证券市场基准指数说明:A股市场以沪深300指数为基准;港股市场以恒生指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准。

投资评级说明:

不同证券研究机构采用不同的评级术语及评级标准,投资者应区分不同机构在相同评级名称下的定义差异。本评级体系采用的是相对评级体系。投资者买卖证券的决定取决于个人的实际情况。投资者应阅读整篇报告,以获取比较完整的观点与信息,投资者不应以分析师的投资评级取代个人的分析与判断。