夜雨聆风

夜雨聆风

【财通建筑·周报】固投数据能说明钢结构下游需求好吗?

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

核心观点

核心观点

大盘波动中建筑彰显抗跌韧性,继续看好钢结构+大建筑+煤化工龙头。上周沪深300跌幅较大,建筑跌幅相对较小,建筑转型品种表现较好,煤化工、钢结构、大建筑等也取得较好涨幅,超跌出海民营龙头如期实现反弹。我们认为当前外部因素仍然对市场风偏和主线有所影响,但从国内基本面出发,固投向上是相对具有确定性的主线,一二月份的固投数据也印证了我们此前的观点。当前时点,我们继续看好固投景气向上,推荐大建筑及受益固投弹性更高的钢结构龙头,中期来看,煤化工与绿色能化仍然是高景气赛道。此外,出海民营龙头股息率仍然具备较好的吸引力,我们认为后续若战争预期边际好转,出海龙头投资性价比较好。

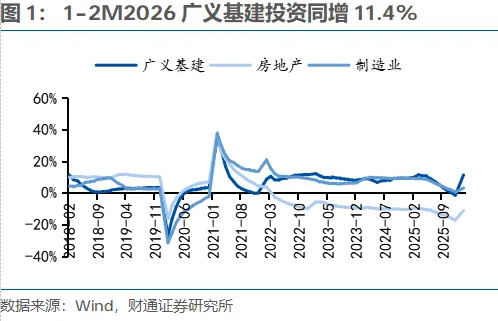

1-2月的固投数据一定程度上印证了钢结构需求向上。2026年1—2月份,制造业投资同比+3.1%,增速比2025年全年+2.5pct。子行业中,前两月较去年全年增速明显改善的主要有运输设备制造、纺织、造纸、农副、燃料加工、金属制品、通用设备、电气机械、食品制造、专用设备等领域,景气明显回落的主要是仪器仪表、高技术制造、电子设备制造、化工、家具、非金属矿业等。我们认为如化工、建材、钢铁等重工业本身对轻钢结构厂房的需求量偏小,而设备制造、电池、新能源等领域对轻钢结构厂房的需求相对更高。因此,如果从子行业的角度看,制造业分项的增速分化对钢结构需求较为有利。结合分科目和分行业的投资增速,我们认为有一种情景是可能存在的:1)基建的高增长对建筑安装工程投资的增长产生了贡献;2)制造业景气改善的子行业中,改善的部分原因是这些子行业的建筑安装工程实现了较高增长(因为全行业的设备购置投资增速前两个月没有提升)。若这样的情景成立,钢结构需求端的逻辑则进一步得到证实。

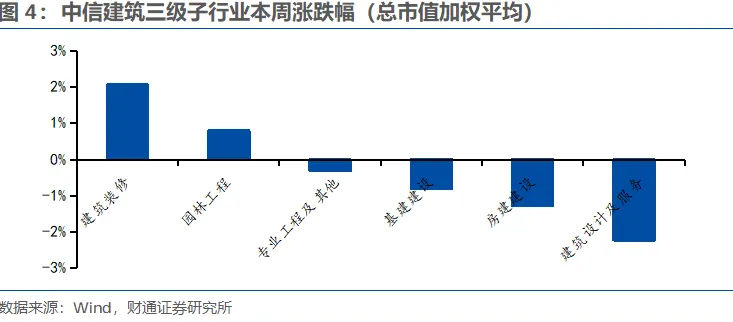

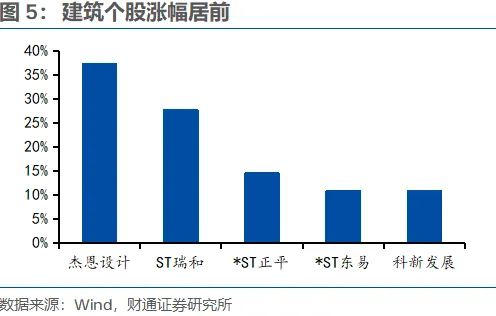

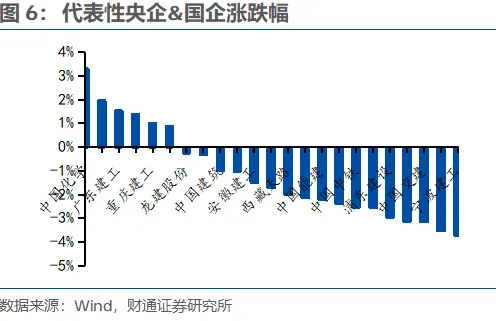

行情回顾:本周建筑指数下跌0.83%,沪深 300 板块下跌1.41%,建筑板块跑赢大盘0.58pct。根据总市值加权平均统计,装修、园林板块涨幅靠前,个股中涨幅较为靠前的有杰恩设计(+31%)、*ST瑞和(+28%)、*ST正平(+21%)、*ST东易(+18%)、科新发展(+16%)。

推荐组合:鸿路钢构,中国建筑,江河集团,精工钢构,中国化学

风险提示:基建和地产投资超预期下行;价格上涨及订单落地不及预期;下游制造业资本开支不及预期。

1 基建和高景气制造子行业有望带动钢结构景气

固投增速止跌回稳,建筑安装工程是增速回暖的主要驱动力。1-2M2026全国固定资产投资完成额5.27万亿元,同比+1.8%。其中,广义基建、房地产、制造业分别同比+11.4%/-11.1%/+3.1%。从实际工作量水平来看,1-2月水泥产量1.78亿吨同比+6.8%,水泥出货量有所回暖,符合固投的总体变化趋势。另外从统计局公布的分项数据看,26M1-2固投中建安工程/设备购置/其他费用分别同比+0.6%/+11.5%/-1.9%,增速较25M1-12提高9/-0.3/+0.4pct,可以看出,前两月固投增速回暖的主要驱动力是建安工程。

制造业子行业固投高增或拉动钢结构订单。2026年1—2月份,制造业投资同比+3.1%,增速比2025年全年+2.5pct。分子行业看,铁路、船舶、航空及其他运输设备业同比高增31%,通用设备、电器机械制造业固投增速同样达到5%以上。子行业中,前两月较去年全年增速明显改善的主要有运输设备制造、纺织、造纸、农副、燃料加工、金属制品、通用设备、电气机械、食品制造、专用设备等领域,景气明显回落的主要是仪器仪表、高技术制造、电子设备制造、化工、家具、非金属矿业等。我们认为如化工、建材、钢铁等重工业本身对轻钢结构厂房的需求量偏小,而设备制造、电池、新能源等领域对轻钢结构厂房的需求相对更高。因此,如果从子行业的角度看,制造业分项的增速分化对钢结构需求较为有利。

结合分科目和分行业的投资增速,我们认为有一种情景是可能存在的:1)基建的高增长对建筑安装工程投资的增长产生了贡献;2)制造业景气改善的子行业中,改善的部分原因是这些子行业的建筑安装工程实现了较高增长(因为全行业的设备购置投资增速前两个月没有提升)。若这样的情景成立,则钢结构需求端的逻辑则进一步得到证实。

2 本周建筑行情回顾

本周建筑指数下跌0.83%,沪深 300 板块下跌1.41%,建筑板块跑赢大盘0.58pct。根据总市值加权平均统计,装修、园林板块涨幅靠前,个股中涨幅较为靠前的有杰恩设计(+31%)、*ST瑞和(+28%)、*ST正平(+14%)、*ST东易(+11%)、科新发展(+11%)。

3 投资建议

1)看好固投改善,推荐钢结构龙头

我们认为在2025年固投景气下滑压力较大的背景下,今年两会释放出了对固投的较好的政策环境,我们认为今年固投相比去年实现同比正增长是大概率事件,而基建和制造业投资有望成为固投改善的核心驱动力。我们认为钢结构龙头有望较好受益于固投改善,一方面需求改善有利于产量增加和产能利用率提高,另一方面,高景气下游订单增多也有利于优化订单结构,从而提高单价及吨净利。中长期看,钢结构行业供需改善趋势明确,吨盈利已处于底部区间,后续有望迎来量利齐升阶段,推荐鸿路钢构。

2)重视多重催化下的建筑+化工板块

2月28日美国对伊朗发动打击,地缘政治波动进一步升级。一方面,油气风险溢价与霍尔木兹通航不确定抬升,油价上行或带动产业链下游化工品价格上涨;另一方面,国内煤化工替代与能源安全的战略诉求进一步强化,预计“十五五”开局年煤化工订单更具落地性,海外、新疆煤化工及绿色氢氨醇等新兴领域投资项目有望加速落地,有望使得化工工程公司工程业务稳中向好。此外,中国化学、三维化学、东华科技、东南网架均有布局化工品实业板块,受益产品价格上涨利润有望好转。

3)看好基建央企重估逻辑贯穿全年

我们认为相对其他周期品种滞涨是低估值建筑蓝筹获得关注的潜在因素,而基建基本面相对好转,叠加多元化业务价值重估为建筑央企重估创造了条件。此前,受益于矿产资源业务带动,中国中铁关注度明显提升,而近期中国化学、中国能建则分别受益于化工品涨价和绿色氢氨醇主题带动。我们认为后续业务相对传统的基建央企同样具备重估条件。

4)能源安全自主可控逻辑下,看好新能源建设板块

本次“十五五”规划提到将建设“三北”风电光伏、西南水风光一体化、沿海核电、海上风电等清洁能源基地等一系列万亿级重大能源工程。重点关注在新能源建设具有丰富经验的中国电建、中国能建等。此外,《规划》提到“布局发展绿色氢氨醇,积极推进光热发电。”建议关注在绿醇工程具有丰富施工设计经验的中国能建、东华科技等。

5)高景气专业工程赛道仍值得重点关注

民企出海:我们认为民营龙头经过在海外多年的长期耕耘,在钢结构、幕墙、装饰等专业工程领域具有较好的品牌优势,而海外工程市场的竞争格局和商业模式相比国内更好,未来出海民企龙头有望受益于海外较好的基建前景,推荐江河集团,精工钢构。

核电高景气:核电领域持续景气,投资规模保持高位,建议关注利柏特、中国核建、中岩大地等。

洁净室板块:国产替代不断推进以及消费电子产业的技术升级,新型显示面板产线建设需求持续增长,推荐柏诚股份,建议关注亚翔集成、圣晖集成。

风险提示

基建和地产投资超预期下行:我们预计资金到位情况好转叠加政府表述积极的背景下,今年基建投资或实现回暖,今年基建投资若超预期下行,则宏观经济压力或进一步提升。

价格上涨及订单落地不及预期:我们认为美伊冲突下,国际局势波动或导致油价上涨,带动化工品价格上涨,并带动相关订单落地加速。但若产品价格上涨不及预期或订单落地放缓,则对公司的收入转化节奏及利润造成一定影响。

下游制造业资本开支不及预期:洁净室及核电板块景气度与下游制造业厂商资本关联性较高,若受审批节奏、核心设备制约或下游需求不及预期等影响,或导致相关订单释放节奏放缓。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

行业投资策略周报:《固投数据能说明钢结构下游需求好吗?》

对外发布时间:2026年3月29日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师 王涛

SAC证书编号:S0160526020003

评级说明及声明

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

公司评级

以报告发布日后6个月内,证券相对于市场基准指数的涨跌幅为标准:

买入:相对同期相关证券市场代表性指数涨幅大于 10%;

增持:相对同期相关证券市场代表性指数涨幅在 5%~10%之间;

中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:相对同期相关证券市场代表性指数涨幅小于-5%;

无评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

行业评级

以报告发布日后6个月内,行业相对于市场基准指数的涨跌幅为标准:

看好:相对表现优于同期相关证券市场代表性指数;

中性:相对表现与同期相关证券市场代表性指数持平;

看淡:相对表现弱于同期相关证券市场代表性指数。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

免责声明

本报告仅供财通证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。