夜雨聆风

夜雨聆风

下载|EMBER《2026年全球电力评论》

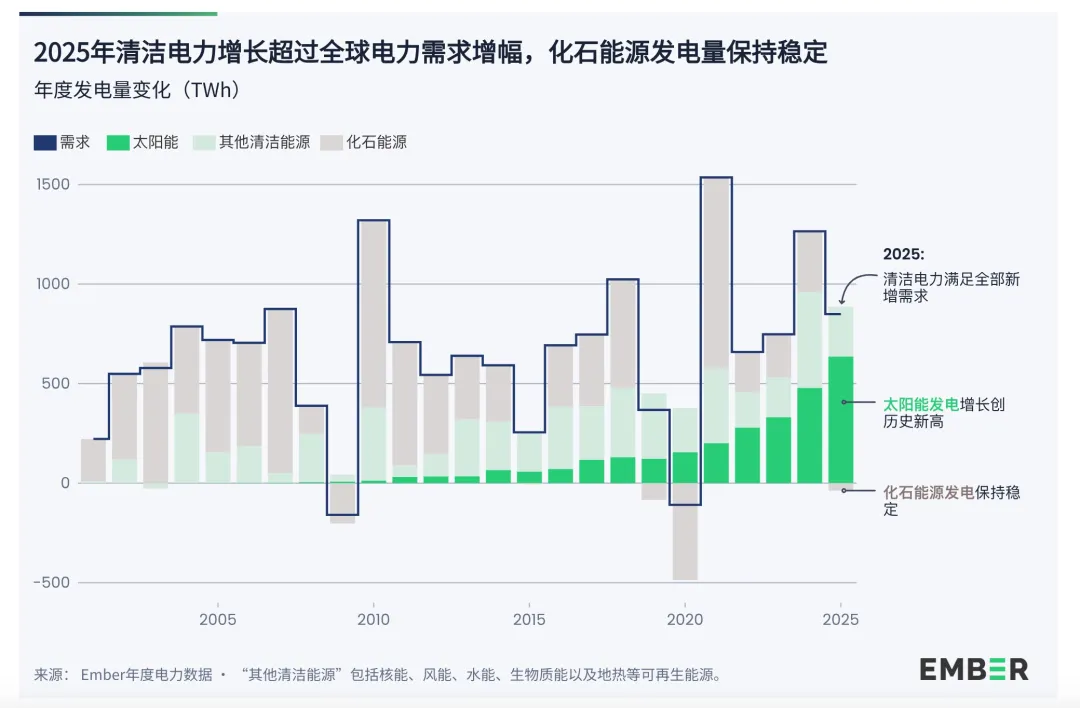

4月21日,EMBER发布《2026年全球电力评论》表示,太阳能强劲增长抑制了化石能源扩张,清洁电力包揽全部新增需求,可再生能源发电量首超煤电。

报告要点

75%

太阳能发电在2025年全球新增电力需求中的占比

33.8%

2025年可再生能源发电占全球发电量三分之一以上,首次超过煤电

-0.2%

化石能源发电量同比变化

报告简介

Ember的第七份《全球电力评论》基于已公布数据,首次对2025年全球及各国电力生产的变化情况进行了全面概述。报告展示了当前电力来源变化趋势及其对近期电力来源和电力行业排放的影响。同时,Ember首次免费提供了2025年全球电力生产全面数据集。

本报告分析了215个国家的电力数据,其中包括91个国家的2025年最新数据,这些国家合计占全球电力需求的93%。分析还涵盖了13个地理和经济分组的数据,包括非洲、亚洲、拉丁美洲、欧盟和七国集团。此外,报告还深入分析了全球电力需求最高的七个国家和地区,这些国家和地区合计占全球电力需求总量的72%。除发电数据外,报告还结合天气和产能数据揭示塑造全球电力行业的潜在趋势。

我们免费提供所有数据,旨在赋能各方进行自主分析,为清洁电力加速转型提供一臂之力。

此外,本报告是 Ember 发布的一系列年度旗舰报告中的第一份。这一系列还包括《China Energy Transition Review》、《Electrotech Revolution》,以及与 The Energy Institute 合作推出的《Statistical Review of World Energy》等。

执行摘要

太阳能强劲增长抑制化石能源扩张,可再生能源发电量首超煤电

2025年,太阳能发电实现历史性突破,其增量足以覆盖所有新增电力需求,成功遏制了化石能源发电量的持续攀升。这是自2020年以来首次出现化石能源发电量零增长,也是本世纪仅第五次未出现上升。

作为全球化石能源发电增长最大贡献国,中国和印度2025年化石能源发电量均有所下降。两国新增清洁电力创历史新高,且增速均超过新增需求。成功终结了全球化石能源发电的净增长。

2025年,太阳能发电满足了全球新增电力需求净增量的四分之三,进一步巩固了其作为全球电力行业变革主导力量的地位。在所有化石燃料发电中,唯有天然气出现增长,而太阳能新增发电量高达天然气新增发电量的18倍。目前,全球太阳能发电规模已相当于欧盟的整体电力总需求。

2025年,全球太阳能产业的新增装机容量与发电量中,中国贡献了超过一半的份额,继续领跑全球建设。得益于此,风电与太阳能发电在中国电源结构中的总占比已提升至22%,超越了经合组织成员国的平均水平(20%)。印度也逐步增加了清洁电力部署。其可再生能源新增发电量翻了一番,并且新增太阳能装机首次超过美国。

2025年另一里程碑事件是:可再生能源发电量首次超过煤电。在现代电力系统中,太阳能、风能、水能及其他可再生能源的合计发电量首次超过全球总发电量的三分之一。煤电占比则相应首次降至三分之一以下。

太阳能加速建设,电池储能部署同步推进,推动电力系统迈向下一场范式转变——即从“白天有太阳能”迈向“全天候太阳能”。电池成本连续两年大幅下降。2024年,电池成本下降40%。2025年,电池成本进一步下降45%,而部署规模增长46%,预计达到250 GWh。因此,2025年全球新增的电池储能能力,已足以将当年14%的新增太阳能发电量从正午时段转移至其他时段。

智利和澳大利亚等领先国家已部署足够的电网级储能,可将2025年新增太阳能发电量的50%以上转移至其他时段,并已开始受益于更低的电价和更少的弃电。

全球电力行业正告别化石燃料增长时代,迎来清洁电力主导的新纪元。充足的清洁电力正在推动交通等其他领域加快电气化进程,进而在更广泛的经济体系中抑制化石燃料需求的增长。

报告要点

01

清洁电力满足全部新增需求,遏制化石能源发电增长

在太阳能创纪录增长的带动下,2025年全球低碳电力产量增加887 TWh,完全覆盖了新增需求量849 TWh。仅太阳能就满足了电力需求净增量的75%。太阳能与风电合计满足了几乎全部新增需求(99%)。2025年,全球化石能源发电量小幅下降38 TWh(-0.2%),这是自2020年新冠疫情冲击以来首次出现负增长,也是本世纪以来屈指可数的第五次负增长。

02

太阳能增速创八年新高,指数级增长仍在持续

2025年,全球太阳能发电量达到2778 TWh,较2024年增长30%,净增636 TWh,创下历史新高。尽管绝对增量已十分可观,其增速仍创下八年来最高水平,指数级增长势头不减。太阳能发电量大致保持每三年翻一番的节奏:2022年为1333 TWh。相较2015年(全球太阳能发电量仅256 TWh),十年间增长超过十倍。2025年,太阳能发电量首次超越风电,并逼近核电水平。预计到2026年,太阳能与风电将双双超过核电。

03

中印化石能源发电量齐降,历史性转折驱动全球趋势

中国和印度分别是全球第一大和第三大化石能源发电国。本世纪以来,两国在2025年首次实现化石能源发电量下降,这一历史性转折直接推动了全球化石能源发电量的下降。中国的化石能源发电量减少56 TWh(-0.9%),这是自2015年以来的首次下降。以太阳能为主的清洁能源新增装机创下纪录,推动低碳电源增量超过需求增量。印度的太阳能发电与风电双双创下最大增幅,叠加水电出力强劲、电力新增需求低于平均水平,共同推动化石能源发电量下降52 TWh(-3.3%)。此前四年,受新冠疫情后经济反弹影响,印度化石能源发电量曾持续快速增长。

04

百年来可再生能源首超煤电

过去100年来,在全球电力结构中,可再生能源(10,730 TWh,占比 33.8%)首次超过煤电(10,476 TWh,占比 33.0%)。由于太阳能和风能持续快速增长,推动可再生能源发电在全球发电中的占比超过三分之一。2025年,煤电发电量减少 63 TWh(-0.6%),这是自2020年新冠疫情以来首次下降。在全球用电需求持续增长的背景下,这意味着煤电在全球发电中的占比首次降至三分之一以下。

世界正进入一个由电力部门驱动的清洁增长时代,并逐步走出以化石能源为支撑的增长模式。充足且不断扩张的清洁电力,正推动交通等终端部门加速电气化,带动整个经济体系降低对化石燃料的依赖。

这种结构性转变正发生在全球能源体系的一个关键时刻。短短四年间,世界已接连经历两次重大的化石能源冲击——从俄乌危机引发的能源危机,到近期美以对伊朗的军事冲突所带来的市场震荡。这些事件共同揭示了一个核心现实:建立在波动性化石燃料市场之上的全球能源体系,依然高度脆弱。

无论是新兴经济体还是成熟经济体,这一时刻都在传递同一个信号——未来的经济增长,需要建立在更加安全、可控、且以本土资源为基础的能源体系之上。那些能够更快扩大清洁能源规模的国家,将在短期内更有效地降低对化石燃料的依赖,并在长期中获得更稳固的增长支撑。

随着太阳能、风能和电池储能如今已具备成本竞争力,多项技术进步已在大规模层面汇聚,足以从根本上改变全球能源体系,并提供一条通向能源安全的持久路径。

来源:EMBER

https://ember-energy.org/zh-hans/%e6%b4%9e%e5%af%9f%e5%8a%9b/global-electricity-review-2026/

https://ember-energy.org/latest-insights/global-electricity-review-2026/

中文摘要:https://ember-energy.org/app/uploads/2026/04/ZH-HANS-Global-Electricity-Review-2026.pdf

完整英文报告下载:https://ember-energy.org/app/uploads/2026/04/Global-Electricity-Review-2026.pdf

EMBER 2026年欧洲电力回顾报告:风光发电量首次超越化石燃料发电量

EMBER《2023年全球电力评论》:风光发电量占比12%创历史新高

报告|2022 年全球电力评论:风能和太阳能发电创历史新高(最新版下载)

报告 | EMBER:全球电力评论——2021全球趋势(附中文版本及下载)

CWEA