夜雨聆风

夜雨聆风

【富朋国际 · 周度市场简报】AI世纪诉讼开庭:OpenAI命运迎来关键一战

富朋国际 · 周度市场简报

2025.4.20 – 2026.4.28

Weekly Report

内容速览

Views

01

本周要闻速览

本周,Elon Musk与Sam Altman之间的AI世纪诉讼已于周一在美国加利福尼亚北区联邦地区法院正式启动陪审团遴选,并于周二进入开庭陈述与证人阶段,标志着硅谷近年来最具影响力的商业纠纷进入实质审理阶段。

马斯克在诉讼中要求恢复OpenAI的非营利性质,并向OpenAI及Microsoft索赔高达1340亿美元,同时要求罢免Altman及总裁Greg Brockman。其核心指控在于,OpenAI背离创立时“造福人类”的使命,在接受微软约130亿美元投资后转向营利化运作。

OpenAI方面则强烈反击称,马斯克早期不仅支持商业化转型,甚至曾提出由Tesla收购OpenAI;公司认为,此次诉讼本质上是马斯克试图打压竞争对手,为其AI公司xAI扫清障碍。

本案目前仅剩两项核心争议提交陪审团裁定:是否违反“慈善信托义务”以及是否构成“不当得利”。庭审预计持续3–4周,期间包括Satya Nadella、Ilya Sutskever等关键人物均可能出庭,大量内部邮件与决策细节将首次公开。

对OpenAI而言,此案正值关键节点——公司估值约8520亿美元,并筹备史上最大IPO之一。若马斯克胜诉,可能迫使其撤销营利化架构,直接冲击融资能力与公司治理,被学界视为“生死攸关”的风险事件。

02

主要指数一览

本周全球市场延续结构性分化,但背后的驱动更加清晰——宏观利率预期与能源扰动成为核心变量。在美国方面,近期经济数据仍具韧性,使市场对降息节奏的预期保持谨慎,在这一背景下,资金继续集中于盈利确定性更强的科技龙头,推动Nasdaq Composite上涨1.7%,并带动S&P 500小幅上行。整体来看,美股的强势更多来自结构性支撑,而非宏观环境明显改善。

但这种上涨的“质量”仍然存在分歧。Dow Jones Industrial Average本周下跌0.6%,显示传统周期与工业板块在当前利率环境下面临压力。换言之,市场并未形成广泛共识,而是继续围绕少数高增长板块进行集中配置,这种结构使指数表现与真实市场温度之间出现一定偏离。

欧洲市场的回调则更直接反映了宏观与外部冲击的叠加影响。本周Euro Stoxx 50、CAC 40跌幅超过3%,一方面源于增长动能不足,另一方面也受到近期能源与地缘政治不确定性的影响(尤其是中东局势对能源价格的扰动预期)。在缺乏科技主线支撑的情况下,欧洲市场对外部变量更加敏感,资金呈现明显流出。

03

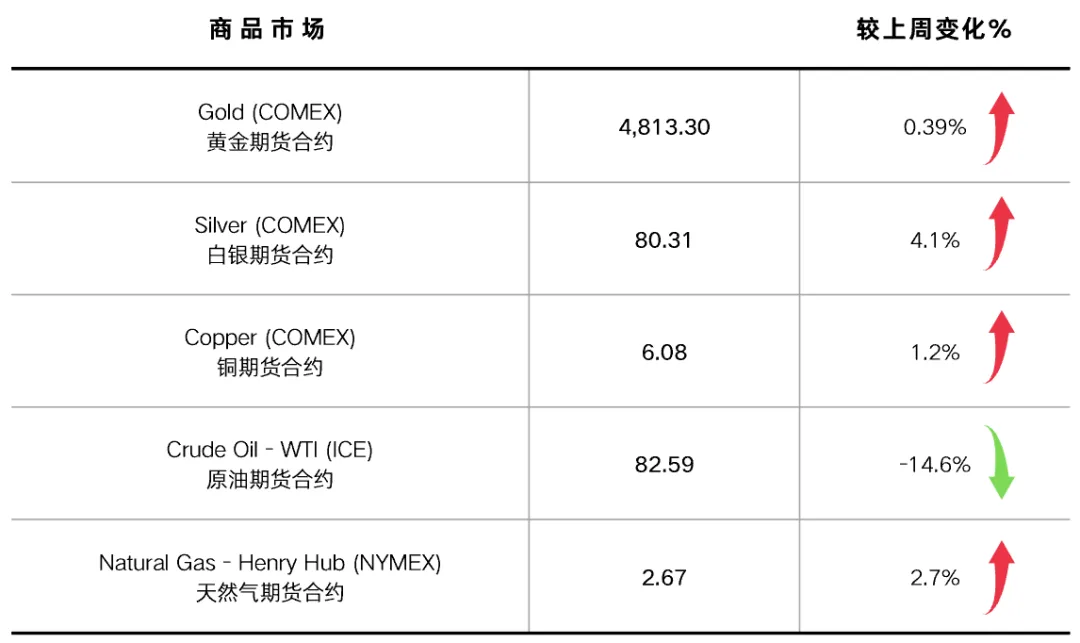

商品市场表现一览

本周大宗商品市场呈现出明显的“能源强、贵金属弱”的分化格局。能源端显著走强,WTI Crude Oil大幅上涨17.5%,成为本周最核心的市场变量;与此同时,Natural Gas亦小幅上涨,反映能源板块整体受到供给与地缘因素驱动。

油价的快速上行,主要与近期中东局势的不确定性升温有关。市场对潜在供应扰动的预期迅速反映在价格中,使能源资产重新成为资金关注的焦点。这一变化不仅推升通胀预期,也在边际上强化了市场对“高利率维持更久”的判断,从而对其他资产类别形成间接影响。

与之形成对比的是贵金属表现承压。Gold下跌2.3%,Silver下跌6.1%。在传统逻辑中,地缘风险通常利多黄金,但本周金价回调,反映出利率预期与美元因素的压制仍占主导。换言之,在当前环境下,“实际利率”对黄金的影响优先级仍高于避险情绪。

04

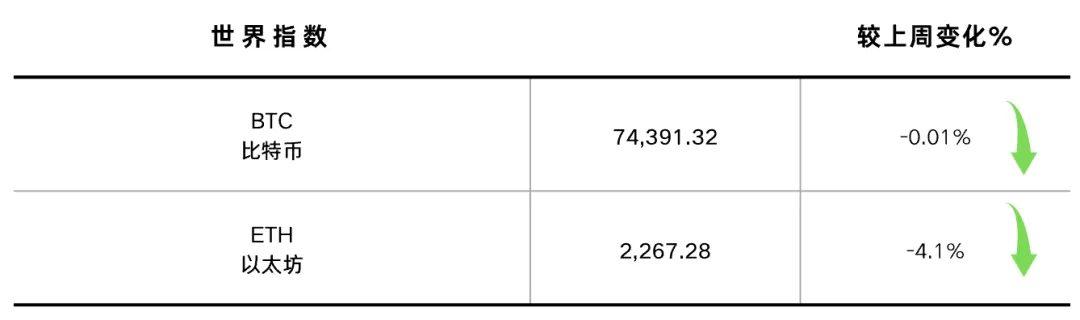

主要加密货币表现一览

本周加密资产整体表现偏弱,且内部出现分化。Bitcoin基本持平(-0.01%),显示其作为“类宏观资产”的属性仍在,而Ethereum下跌4.1%,反映风险偏好在加密市场内部有所收缩。

从驱动因素来看,加密市场当前更多受到宏观流动性与利率预期的影响。随着近期油价大幅上行推升通胀预期,市场对“高利率维持更久”的判断有所强化,这对高波动、高久期资产形成压制。在这一背景下,比特币表现出相对韧性,而以太坊等更具“风险资产属性”的加密资产则出现更明显回调。

05

美股上市数据

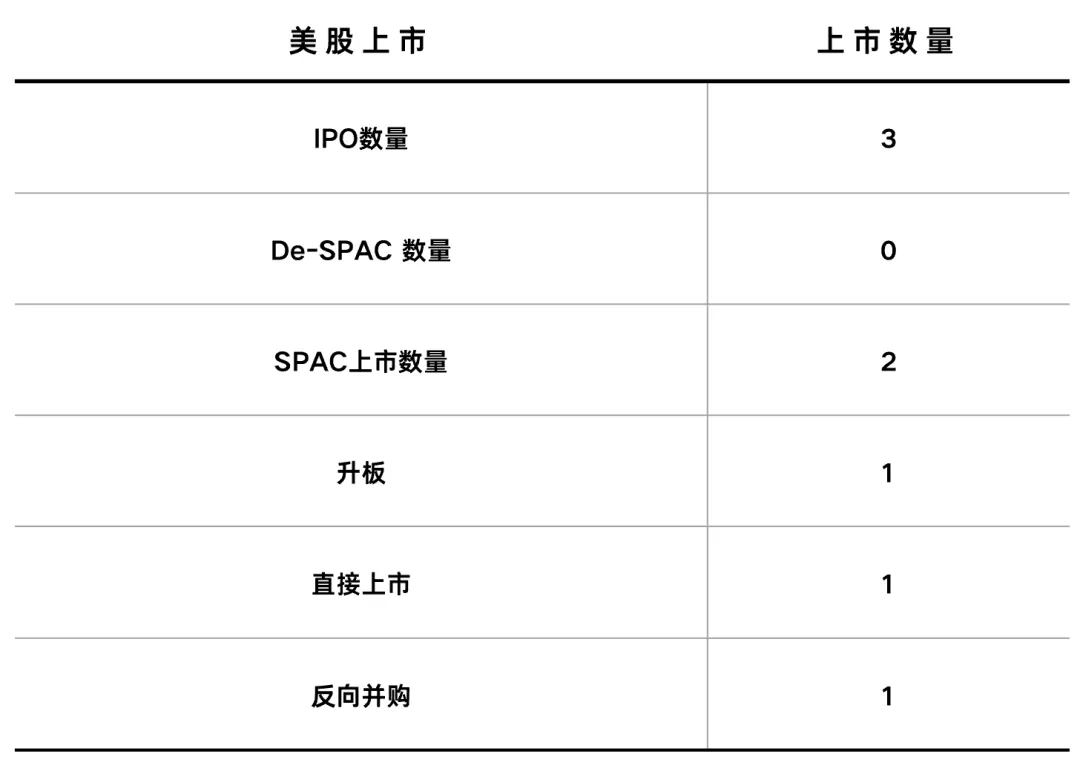

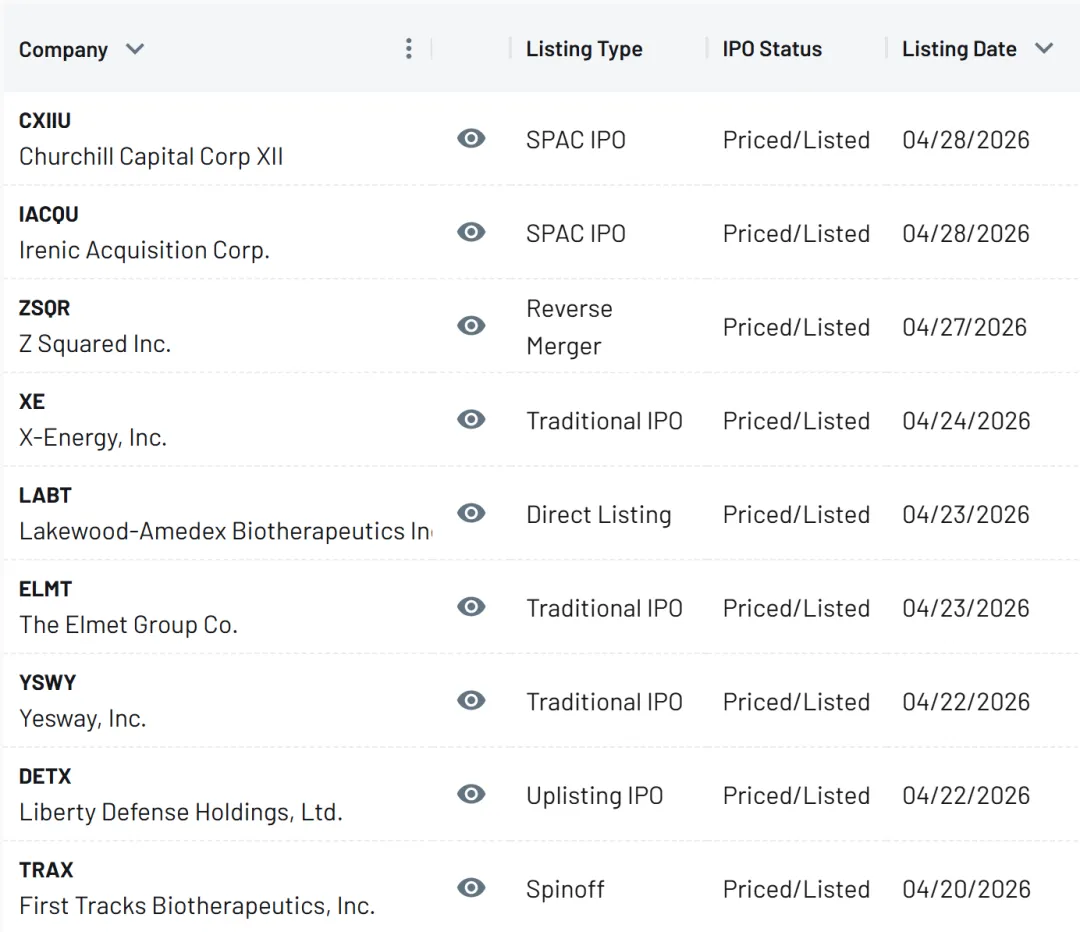

一级市场方面,本周美股发行活动依然维持在明显偏冷的状态。IPO数量为5,显示出在当前市场环境下,传统IPO窗口仍未真正打开,企业与承销商对于定价与发行时机依然保持谨慎态度。尽管二级市场持续走强,但这种上涨更多集中在已上市资产的估值修复与结构性行情,并未有效传导至一级市场的发行意愿。

06

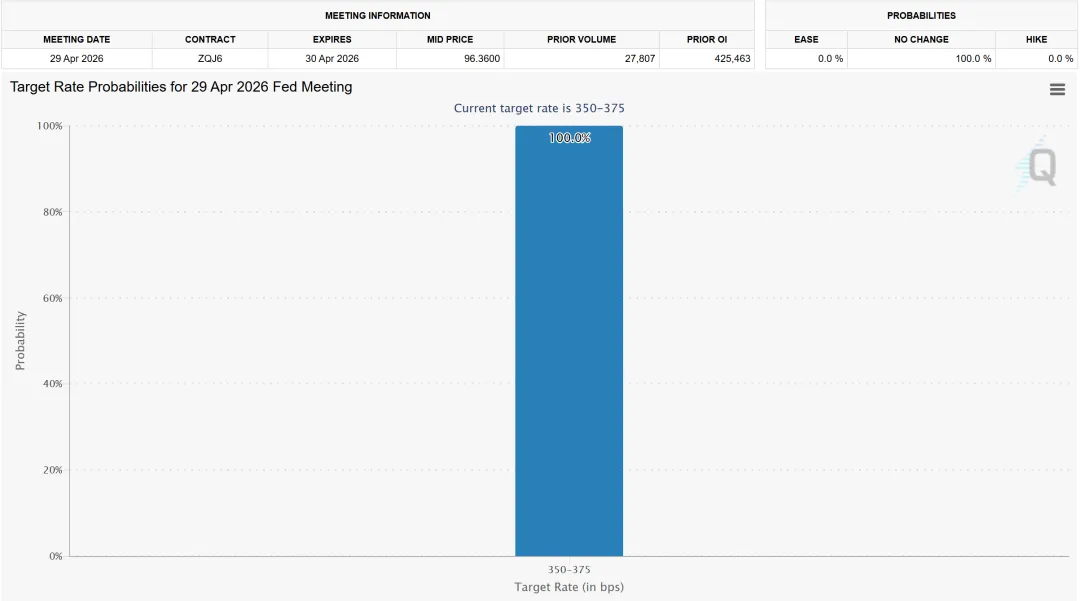

市场对2026/4/29日降息/加息预测

根据CME FedWatch工具显示,市场对4月29日FOMC会议的主流预期仍为维持当前政策利率不变,维持在350–375个基点区间的概率约为100%,上周为99.5%。

Source: FedWatch

07

一周总结

本周全球市场的核心特征可以概括为:宏观约束未变,结构分化加剧。在利率维持高位的共识下,市场并未出现趋势性行情,而是围绕“确定性”重新定价资产。资金持续集中于以Nasdaq Composite为代表的美股科技板块,同时回避欧洲及部分风险资产,导致区域与风格分化进一步扩大。

与此同时,能源价格的快速上行成为新的关键变量。油价上涨不仅直接推升通胀预期,也在边际上强化了“高利率更久”的市场判断,从而对贵金属与高估值资产形成压制。这一逻辑同样传导至加密市场,使比特币维持相对韧性,而高Beta资产承压。

整体来看,当前市场并不缺乏流动性,但缺乏方向性共识。在降息路径尚未明确之前,全球资产更可能维持“指数稳定、结构分化”的运行状态。短期内,决定市场表现的关键不在于宏观是否改善,而在于资金是否开始从核心资产向更广泛板块扩散。

Q

如果您想了解更多境外资本市场

A

请前往我们的官网:

https://www.focalpointasia.com/

富朋国际,赋能资本未来