夜雨聆风

夜雨聆风

【AI产业链投研】AI服务器越堆越大,澜起科技越来越贵

最近有用户在后台留言说,很多科技类公司看不懂,那我以后尽量用大白话来和大家分析这些公司,保证你100岁的太奶都能听得懂。

今天咱们来聊一下超节点里的一家公司澜起科技。

超节点的文章可以看下面的链接。

光模块之后,市场开始炒超节点了

先说结论:澜起科技不是做电脑的,也不是做服务器的,它做的是服务器里面的小芯片。

这些小芯片平时没人看见,但服务器要跑得快、跑得稳,离不开它们。

你可以把服务器想成一家大饭店。

中央处理器(CPU)像总厨,负责安排怎么做菜。内存像仓库,里面放着做菜要用的材料。澜起科技做的小芯片,就像总厨和仓库之间的传话员和调度员。

总厨要什么材料,仓库什么时候送,送多少,路上不能乱,速度还要快。这个过程如果乱了,服务器就跑不稳。

澜起科技最早就是在这个不起眼的位置上,慢慢做出来的。

一、这家公司一开始也不是做AI赛道的

澜起科技是2004年创立的,创始人是杨崇和和Stephen Tai,两个人都有很深的芯片研发和工程背景。

杨崇和早年在美国国家半导体、上海贝岭等公司做芯片研发,Stephen Tai也有芯片工程背景。

但澜起一开始并不是直接做今天这些服务器芯片。

公开资料里能看到,公司早年做过消费电子芯片,主要是机顶盒芯片。机顶盒就是过去家里电视旁边那个小盒子,帮助电视接收信号、处理信号。

这个市场当年有需求,但竞争非常激烈,博通、晨星、意法半导体、海思、国科微等都在里面打。

澜起后来判断,消费电子芯片这条路竞争太卷,自己不容易形成长期优势,于是把重心放到了技术壁垒和客户壁垒更高的内存接口芯片上。

这一步很关键。

澜起不是一开始就站在AI风口上。它是先从一个很窄、很难、但更有壁垒的位置做起。

二、它真正站稳的地方,叫服务器内存接口芯片

这句话听起来很难,咱们换个说法。

服务器里面有CPU,也有内存。CPU要不断从内存里拿数据。这个过程就像总厨不停向仓库要材料。

但服务器不是普通家用电脑。它要一直跑、跑得快、不能乱。内存条越多,速度越快,信号就越容易乱。

澜起做的芯片,就是帮CPU和内存之间把话传清楚。

比如寄存时钟驱动器(RCD),你可以理解成传令员,负责把命令、地址、时钟这些信号整理好。数据缓冲器(DB),可以理解成搬运调度员,负责帮数据更稳地流动。

这些芯片很小,但门槛很高。因为它必须跟CPU、内存条、服务器主板一起配合。只要有一点不稳定,大客户就不会用。

所以澜起真正厉害的地方,不仅能设计芯片,还进入了服务器内存这个严格的标准和生态。

公司在21年入选JEDEC固态技术协会董事会。

JEDEC是全球微电子行业重要的标准组织,很多内存标准都跟它有关。

澜起官方也披露,公司从04年开始就参与JEDEC的动态随机存取存储器(DRAM)、寄存器和缓冲器相关工作组,并参与双倍数据速率(DDR)技术标准化。

这就好比:它不是只在市场门口摆摊,它已经坐进了市场管理处的屋子里。

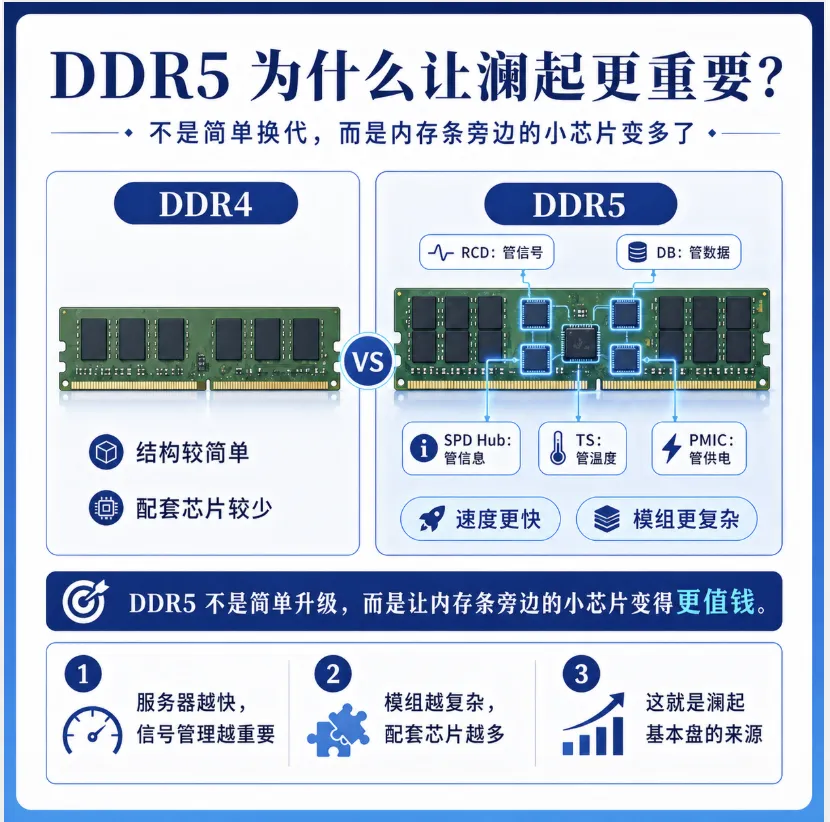

三、DDR5来了,澜起的老本行重新变重要

后来服务器内存从DDR4升级到第五代DDR5。

这个变化可以简单理解成:仓库送货速度更快了,货更多了,路也更复杂了。

速度快了以后,光有内存条还不行,旁边还要更多小芯片来帮忙。

比如RCD、DB、串行检测集线器(SPD Hub)、温度传感器(TS)、电源管理芯片(PMIC)等。

澜起在21年宣布DDR5第一子代内存接口及模组配套芯片实现量产,里面就包括了上面的产品。公司还提到,DDR5最高速率是DDR4最高速率的1.5倍。

这就是澜起真正能兑现的收入。

不是讲故事,而是服务器内存升级以后,客户确实需要这些小芯片。

所以看澜起,重点看它的DDR5业务是不是继续放量。

四、后来为什么又冒出Retimer?

这里再说一个新东西:高速串行计算机扩展总线标准(PCIe)Retimer。

这个词特别难,但可以用一句话讲清楚:

Retimer就是高速数据路上的中途信号站。

服务器里数据跑得太快,跑得太远,信号会变弱、变形。

Retimer的作用,就是把这个信号重新整理、重新增强,再送到下一段路。

这就像你在大院里喊话,离得近能听清,离得远就听不清。中间放一个传话的人,把话再清楚地传一遍,这就是Retimer的意思。

澜起在25年推出PCIe 6.x/CXL 3.x Retimer并向客户送样。

公司说这颗芯片支持16通道,最高数据传输速率64GT/s,比PCIe 5.0时代提升一倍,应用场景包括异构计算服务器、云计算数据中心、有源线缆和存储系统等。

这里要注意一句话:送样不等于已经大规模赚钱。

送样的意思是把样品给客户测试。客户测试通过,还要验证、导入、量产,最后才会变成收入。

所以Retimer是澜起的新机会,但不能把它提前当成已经到手的钱。

五、MRDIMM和CXL,是未来故事

澜起还有两个新方向:MRDIMM和CXL。

MRDIMM是让服务器内存带宽更大的方案。计算快速链路(CXL)是未来让服务器里的内存、加速卡、存储等资源更灵活互联的方案。

还是用饭店来比喻。

以前仓库门比较窄,送材料速度有限。MRDIMM就像把仓库门拓宽,让材料送得更快。澜起的MRCD和MDB,就是这套宽门系统里的关键小零件。

CXL更像未来把几家饭店的仓库打通:这家缺材料,可以调另一家的资源。听起来很厉害,但真正大规模用起来,还需要时间。

所以要分清楚:DDR5是已经比较明确的基本盘。Retimer是正在放大的新机会。MRDIMM和CXL更像未来的票,价值很大,但还要一步步验证。

六、财务

25年,澜起科技实现营业收入54.56亿元,同比增长49.94%;归母净利润22.36亿元,同比增长58.35%;

互连类芯片收入51.39亿元,同比增长53.43%,互连类芯片毛利率65.57%。这说明它主业赚钱能力很强,且互连类芯片已经是绝对主力。

到了26年第一季度,公司营业收入14.61亿元,同比增长19.5%;归母净利润8.47亿元,同比增长61.3%;互连类芯片收入14.17亿元,同比增长24.4%。

更关键的是,MRCD/MDB、PCIe Retimer、CKD和CXL MXC这4类新产品合计收入2.69亿元,同比增长93.8%,占互连类芯片收入比例提升到19.0%。

这组数据说明什么?

说明澜起不是只有老产品在卖,新产品也开始贡献收入。

但也要看清楚:2026年第一季度净利润增长很快,其中一部分来自投资收益和公允价值变动收益,这不是每个季度都稳定重复的主业收入。公司季报里也披露,投资收益及公允价值变动收益合计2.33亿元,同比增长1,235.1%。

所以这家公司有质量,但不能只看净利润增速,还要看扣非利润、主业收入和现金流。

七、这家公司到底好在哪里?

有三点。

第一,位置好。它卡在服务器内存和高速互连这个位置。服务器越复杂,数据跑得越快,越需要这些小芯片帮忙。

第二,壁垒高。它不是随便做一颗芯片就能卖。服务器内存接口芯片要进标准、过认证、进客户供应链,这个过程很长。

第三,财务已经有兑现。25年和26年第一季度的数据说明,DDR5和互连类芯片已经开始贡献收入。

八、坏处和风险也要看

这家公司也不是没有风险。

第一,估值可能已经不便宜。市场现在已经知道它是AI服务器和高速互连相关公司,所以股价里可能已经包含不少预期。

第二,新产品不一定马上放量。Retimer、MRDIMM、CXL这些产品,有的已经出货,有的还在送样和验证阶段。送样不等于收入,收入也不等于持续高增长。

第三,海外对手很强。内存接口和高速互连芯片不是澜起一家在做,海外公司在技术、客户和生态里都很强。

第四,服务器周期会影响它。如果以后服务器需求放缓,或者AI服务器资本开支降温,澜起的增长也会受影响。

第五,毛利率要盯住。互连类芯片现在毛利率很高,26年一季度互连类芯片毛利率达到71.5%。毛利率高是优点,但如果后面竞争加剧或产品结构变化,毛利率下滑,市场也会重新定价。

九、最后

研究澜起,不要只看概念,也不要只看股价涨跌。

真正要盯的是5件事:

DDR5是不是继续放量。Retimer收入是不是继续增长。MRCD/MDB是不是能从送样走向规模收入。CXL是不是能从未来故事变成真实订单。毛利率和现金流是不是还能保持健康。

我的判断是:

澜起科技值得跟踪,它的好,在于确实站在服务器内存和高速互连升级的关键位置。

它的风险,在于市场已经把很多预期可能已经被提前反映。