夜雨聆风

夜雨聆风昨天,我们在公众号为大家分享了2020年中央企业内部审计工作有关事项的通知,有朋友希望我们可以给大家解读一下,我们之前和大家提出了“大风控”三道防线的概念,其中内部审计是必不可少的一个组成部分。

在国际内部审计协会出版的内部审计专业实务框架(简称红宝书)中,将内部审计的使命描述为:

以风险为基础,提供客观的确认、建议和洞见,增加和保护组织价值。 内部审计专业实务框架

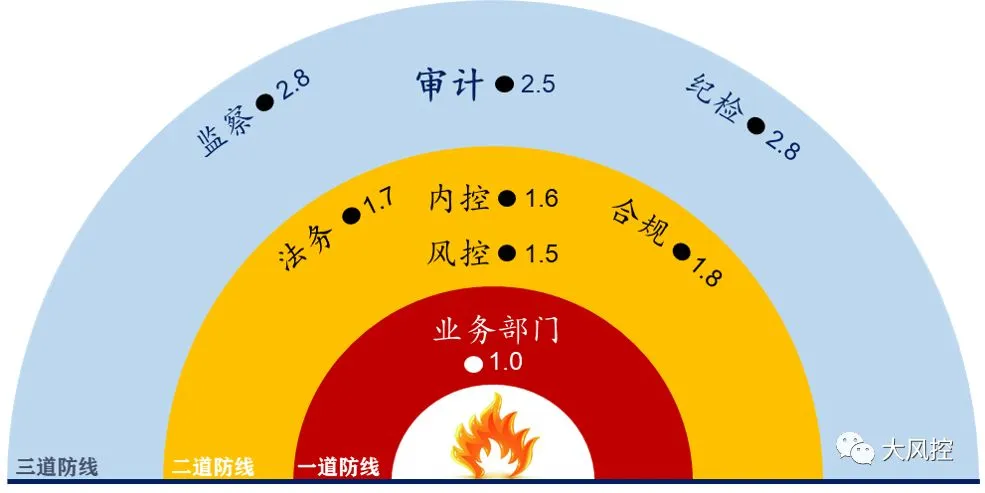

我曾经提到过,二、三道防线职能部门的底层逻辑都是基于风险的,所以在使命方面,你会看到这些工作有些相似的描述。

促管理、控风险、强监督是2020年央企开展内部审计工作的总体目标。

一、审计监督职能变化

今年的中央企业内部审计工作通知,也是国资委在国有企业监督职能整合之后对内部审计工作提出的年度工作要求。

前几年,央企推行大监督体系,其中,审计职能是重要的一环,我们曾写过一篇文章来比较大风控和大监督体系之间的区别,感兴趣的可以再翻看一下,企业的审计工作,一直是监督职能履行的一种重要方式。

由于国有企业的特殊性质,我们谈国有企业的审计监督,需要站在更高的角度来看,随着国家监督职能的变化和调整,包括成立国家监委和中央审计委员会,构建统一高效的审计监督体系,涉及到对国有企业的监督和审计工作也有变化,这种变化在2018年9月《中共中央办公厅 国务院办公厅关于调整国务院国有资产监督管理委员会职责机构编制的通知》中描述如下:

国资委国有企业领导干部经济责任审计职责和国有重点大型企业监事会职责划入审计署

二、央企内审工作归国资委还是审计署?

昨天有朋友看到了这个工作通知,说国资委不是把审计和监事会划给审计署了吗?怎么还对内部审计提要求?

首先,划入审计署的只是领导干部经济责任审计,属于外部审计的范畴,出发点是为了统一集中企业外部监督力量,涉及的只是外部监督力量的转移;

其次,领导干部经济责任审计只是审计领域中的一部分,或者说这部分是外部监督比较看重的一部分,但除此之外,内外部审计范围还涉及很多事项和内容;

再次,审计署不是国有企业的出资人代表,而国资委作为出资人代表,是可以对国有企业内部审计工作作为完善公司治理的一部分提出管理要求。

所以,目前对于国有企业的审计工作,企业除了和国资委的监督职能对接外,还需要和审计署的企业审计司、经济责任审计司对接。

顺便提一句,上述谈到的国有大型企业监事会,也属于企业监督领域的职能,文件中提到“不再设立国有重点大型企业监事会”,对此很多人有误解。

有人问:是不是以后所有国有企业都不必设监事会了?

一定要注意这是从监管角度的提法,并不是要求所有的国有企业撤销监事会,而是把之前对国有重点大型企业“派驻”方式的监事会取消,而企业的监事会作为公司治理的一部分,是必须要保留的,只不过对于前期这些国有重点大型企业来说,需要由“外派”监事会,改为规范的内设“监事会”。

三、央企内审工作的依据

本次年度工作通知中谈到几个重要文件,都是指导下一步央企内部审计工作的重要参考:

1、中共中央、国务院关于深化国有企业改革的指导意见,中发[2015]22号,这是近几年来对指导国有企业改革的重大文件。

其中:

第六部分 强化监督防止国有资产流失提到

完善企业内部监督体系,明确监事会、审计、纪检监察、巡视以及法律、财务等部门的监督职责,完善监督制度,增强制度执行力。

建立审计部门向董事会负责的工作机制。落实企业内部监事会对董事、经理和其他高级管理人员的监督。

健全国有资本审计监督体系和制度,实行企业国有资产审计监督全覆盖,建立对企业国有资本的经常性审计制度。

这个文件也是近几年推动国有企业大监督体系的要求来源。

2、国资委关于进一步加强中央企业内部审计工作的通知,国资发评价[2016]48号

本文件也是为了进一步落实第1个文件中关于国有企业审计的相关内容的文件;

3、国资委关于加强中央企业内部控制体系建设与监督工作的实施意见,国资发监督规[2019]101号,这个文件大家应该知道,去年发布时我们做过详尽的介绍,不再赘述。

除了文中提到的几个文件,还有几个文件可以参考:

4、中央企业内部审计管理暂行办法

5、国务院关于加强审计工作的意见

6、深化党和国家机构改革方案

都有对国有企业内部审计工作的相关要求,我们后期会把这些文件补充到我们的政策文件大全中,方便大家查阅。

四、2020年央企内审工作重点

1、完善管理体制

最主要的是建立健全审计部门向董事会负责的工作机制。

我在内部审计灵魂缺失的年代中,谈到独立性是审计的灵魂,必须有充分的独立性保障才能发挥内部审计的功能。

之前很多企业内部审计部门的做法是仅向经理层的一名副总汇报,严重制约了企业内部审计工作职能的发挥,估计现在还有这样的情况。

2、2020重点工作

3、强化内控体系有效性监督评价

内部控制体系是内部审计工作强有力的抓手,今年估计很多中央企业都会贯彻落实2019年10月份国资委的101号内控文件。

今年应该中央企业摸索风控、内控、审计、合规、法务等职能融合的大风控模式的第一年,在当下的风险挑战面前,需要拉通管理,各职能更多的协同、更好的合作。

内部审计对于内控有效性的监督,在今年的重点工作应该是侧重贯彻内控文件的落实情况评价。

4、工作报告报送

各企业2月底要报送2019年度内部审计工作报告,2月底前提交,包括2019年问题发现清单(附模板)和2020年内部审计工作计划(缺模板),因为正好遇到疫情影响,提交报告的时间可能会被延迟。

其中提到重大经营风险隐患、内部控制重大缺陷、重大经营问题需要及时报告,与2020年中央企业内部控制工作要求有重合,在企业内部上报时要做好协调工作。

以上,希望对大家有所帮助,一会儿20:30在风控课堂和大家再详细聊一下这个文件,点击阅读原文可直达。

相关文章