夜雨聆风

夜雨聆风

机哥最近发现。

机哥最近发现。

咱们平时使用频率很高的一些国产App,不仅体积越来越大,搞起“陷阱”来,也越来越熟手了...

坐在我工位旁边的八弟。

昨天就被某App蹬鼻子上脸,险些上大当。

昨天就被某App蹬鼻子上脸,险些上大当。

事情是这样的,今年瑞幸和库迪不是打价格战,打得飞起嘛。

以前十几块钱的咖啡,现在9.9元的券,在直播间随时能买到。

你们懂的,羊毛不薅,罪大恶极。

你们懂的,羊毛不薅,罪大恶极。

八弟便当场屯了二十多张,9.9的拿铁券。

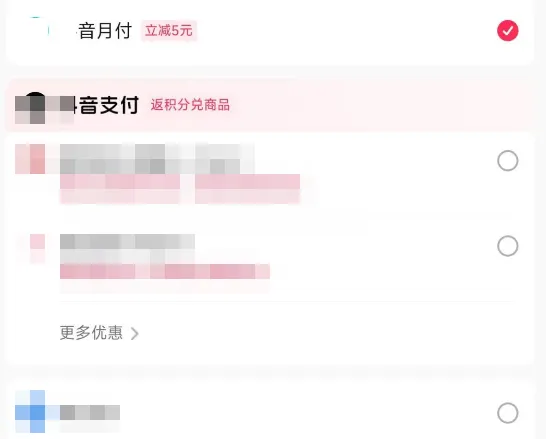

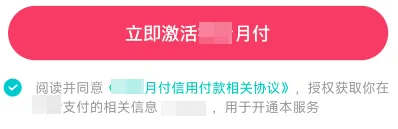

正当他来到付款界面,准备按下指纹,光速结单的时候,才想起刚刚勾选的付款方式是 --

*音月付

看着是没啥问题。

看着是没啥问题。

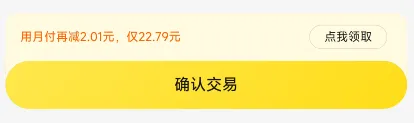

要是用这个【月付】方式来付款,还能立减5块钱。

但有句话咋说来着,天上不会掉馅饼。

但有句话咋说来着,天上不会掉馅饼。

App白送的“福利”,迟早是要拿回来的。

首先,立减5元,确实是真的。

首先,立减5元,确实是真的。

大多数用户,也乐于接受这种看得见,摸得着的福利。

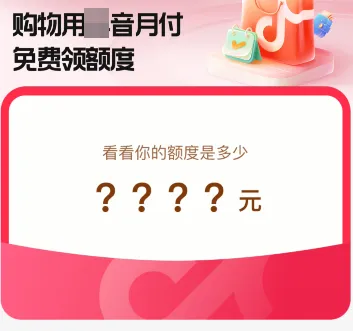

但机哥想说...

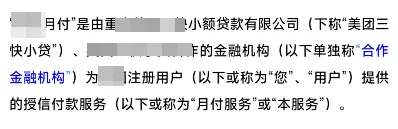

这玩意儿和微信、支付宝等支付方式,并不是一个路数。

本质上,【月付】是一种“先消费,后付款”的在线金融服务。

本质上,【月付】是一种“先消费,后付款”的在线金融服务。

也就是通俗意义上的 -- 小额贷款。

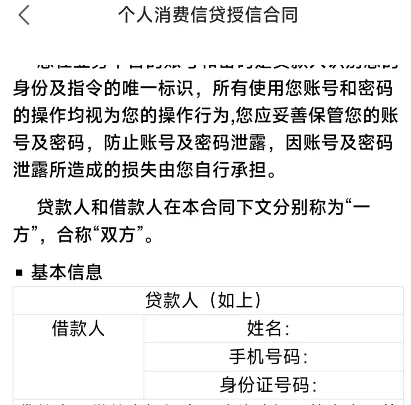

平时咱们看到这类纸面合同,巴不得敬而远之,是吧?

但现在呢。

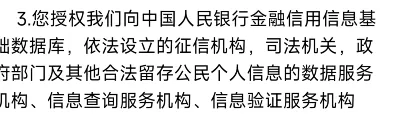

只要我们用上了这类金融服务,给已阅读相关条款打个【√】。

就等同于,默认签署了一份“个人消费信贷授信合同”。

就等同于,默认签署了一份“个人消费信贷授信合同”。

接着,通过【月付】进行消费的记录,会登上征信。

接着,通过【月付】进行消费的记录,会登上征信。

机哥并不是说,这些记录上征信后,会有啥很严重的后果。

但也确实有相关例子表明。

征信有逾期记录的话,会影响以后的银行贷款,这事儿可大可小。

征信有逾期记录的话,会影响以后的银行贷款,这事儿可大可小。

而真要说起来。

其实和某呗、白条等金融产品,作用是差不多滴。

核心都是,让咱们享受“零元下单”的快感,养成咔咔下单的消费习惯。

但出来混,迟早是要还的。

用“月付”、“某呗”和“白条”等服务,消费得越爽,就越容易上瘾。

毕竟,买东西时不用掏自己的钱,心理负担减少大半。

甚至会给人一种,“我有很强的消费能力”的错觉。

甚至会给人一种,“我有很强的消费能力”的错觉。

但每月账单出炉的那一刻,总是会给剁手党们,来一记摄魂暴击。

于是,思绪开始倒带,让人忍不住回想:

“我™啥时候花了这么多钱?”

这也是为什么,很多国产App都往里塞类似的金融消费服务。

把你消费习惯养成了,还怕拿捏不到你的钱袋子嘛?

当然啦,机哥本身并不反感这些“先用后付”服务。

如果对自身消费能力有足够了解,那我觉得,这些服务还是能带来一些便利的。

但注意哈,前提是:用户主动使用,且充分知情。

但注意哈,前提是:用户主动使用,且充分知情。

可把眼光放到,市面上那些国民级App。

可把眼光放到,市面上那些国民级App。

机哥发现,别说主动告知了...

基本上每一家App,都巴不得隐藏“先用后付”服务的贷款性质。

而且付款的时候,还会诱导你使用它家的金融消费服务,主打一个润物细无声...

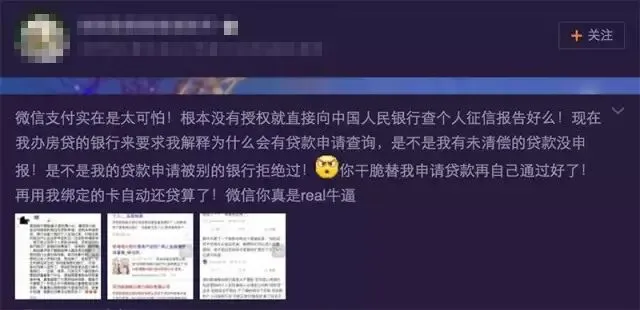

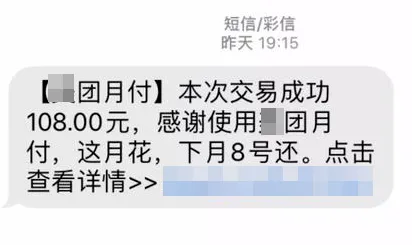

首先,是承包了无数网友吃喝住行的*团。

首先,是承包了无数网友吃喝住行的*团。

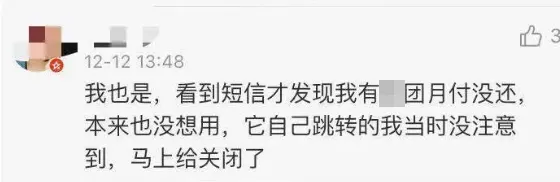

*团在去年,就上线了【月付】服务,还是先消费后还款的玩法。

在当时,*团确实会为用户,默认勾选【月付】支付。

用户们也没多细看,用这玩意儿消费了很多次。

用户们也没多细看,用这玩意儿消费了很多次。

直到下个月,突然一条催收短信发过来。

很多人才恍然大悟:“啊?原来我用过这玩意儿?”

很多人才恍然大悟:“啊?原来我用过这玩意儿?”

你看,高端的借贷,往往只需要素朴的方式达成。

你看,高端的借贷,往往只需要素朴的方式达成。

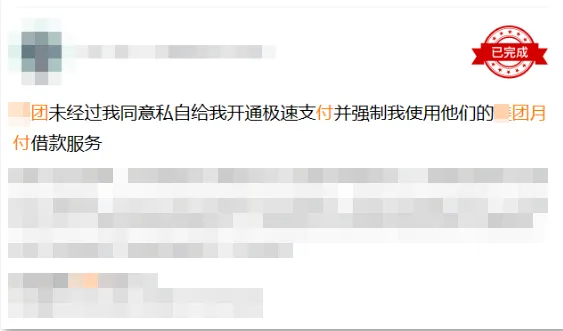

用户连合同都没见着,就被强行拉上车,喜提负债。

当然啦,被吐槽得多了,*团也收敛了一点。

现在咱们跳转到*团的付款界面。

不再是默认选择【月付】来付款。

但该有的诱导签约,一点都不少。

但该有的诱导签约,一点都不少。

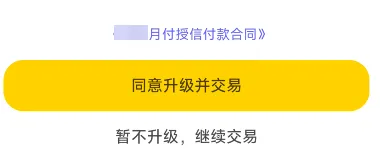

你要是选正常的方式支付,那App就会提醒你:用月付更优惠哦。

紧接着,是熟悉的连招,让你同意升级【月付】。

紧接着,是熟悉的连招,让你同意升级【月付】。

如果选择了同意。

那App就会,自动帮你和一家小额贷款公司签合同。

App拿到了广告费,贷款公司多了一位客户,而我们成了冤大头...

App拿到了广告费,贷款公司多了一位客户,而我们成了冤大头...

有机友看到这里,可能会说:

这种招数,一两年前还奏效,现在用户警惕性都老强了,没啥用的。

这种招数,一两年前还奏效,现在用户警惕性都老强了,没啥用的。

确实,吃一堑长一智嘛。

但大伙也别高兴太早。

但大伙也别高兴太早。

在消费金融业务的“创新”上,厂商们还是蛮多鬼点子的...

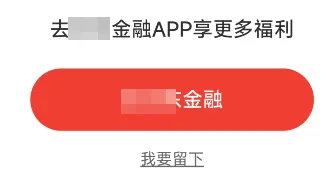

像是某网盘,就在首页最显眼的位置,为自家金融产品引流。

表面上,它是免费送你三个月网盘VIP。

表面上,它是免费送你三个月网盘VIP。

但机哥摸索一番后发现,与其说是免费送。

不如说,这VIP是用我们的借贷额度,换来的...

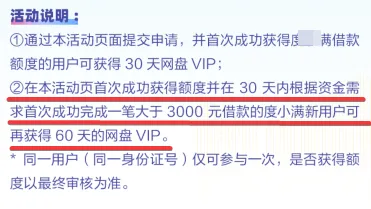

活动写得很清楚,成功申请借款额度后,会获得30天网盘VIP。

活动写得很清楚,成功申请借款额度后,会获得30天网盘VIP。

在30天内借款3000元以上,还能再获得60天的网盘VIP。

啊这。

啊这。

这不纯纯的双方价值交换嘛,和“免费送”能沾上边儿?

类似的套路,在很多主流App上,都能见到。

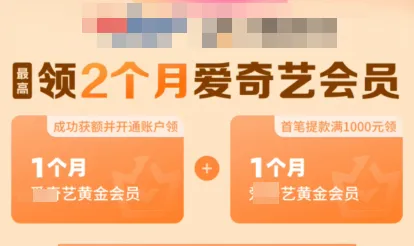

比如*奇艺免费送VIP会员,但条件是你得开通它旗下的网贷服务。

比如*奇艺免费送VIP会员,但条件是你得开通它旗下的网贷服务。

要是觉得只送一个月,不够过瘾?

要是觉得只送一个月,不够过瘾?

没关系,另一个入口能领两个月会员。

不过你得再完成一个,“贷款满1000元”的任务。

果然,互联网的免费是有代价的。

果然,互联网的免费是有代价的。

又是设置默认付款,又是以“免费送会员”的,都是为了让大伙贷点款。

就差把“网贷滞销,帮帮我们”写在脸上了。

此时可能有机友很好奇,借贷门槛和宣称的年利率都这么低,厂商们难道不亏吗?

此时可能有机友很好奇,借贷门槛和宣称的年利率都这么低,厂商们难道不亏吗?

这个嘛,还真不亏。

这个嘛,还真不亏。

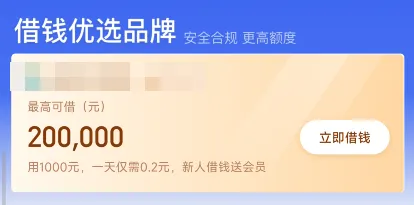

与低门槛形成鲜明对比的是,小额网贷往往都有着,比银行更高的利率。

有的App比较规范,还会写清楚年利率是多少。

像这种,超过20%以上的年利率,已经是相当暴利了。

但为了让用户产生,网贷很划算的错觉。

但为了让用户产生,网贷很划算的错觉。

还有很多App,都不会主动告知年利率。

反而很隐晦地宣传:“借1000元,一天只需0.2元利息”。

总之吧,低利率可能是假的,但暴利是比珍珠还真。

总之吧,低利率可能是假的,但暴利是比珍珠还真。

所以咱们这几年,也能明显感受到。

很多明明主业不是搞金融网贷的厂商,都往自家App塞借贷板块。

很多明明主业不是搞金融网贷的厂商,都往自家App塞借贷板块。

打个车,可以贷款。

打算按期还个白条账单,点进去界面,还是让你搞金融。

打算按期还个白条账单,点进去界面,还是让你搞金融。

甚至乎,走路导个航都能贷款。

甚至乎,走路导个航都能贷款。

好好好,看得机哥想当场贷款消费了。

虽说消费金融服务,不是啥洪水猛兽啊。

但每一个环节都经过精心设计,处处都是诱导贷款。

但每一个环节都经过精心设计,处处都是诱导贷款。

这好吗,这不好...

主动申请网贷,和稀里糊涂被诱导开通网贷,区别还是很大的好伐。

像八弟点个外卖,都差点整到分期付款,这找谁说理去?

好消息是,现在很多年轻人,已经意识到无脑网贷消费的危害。

还搞设置默认付款方式、下沉广告宣传和甜蜜陷阱套路的厂商,还是悠着点叭。

还搞设置默认付款方式、下沉广告宣传和甜蜜陷阱套路的厂商,还是悠着点叭。

互联网,可是有记忆的嗷。

闲鱼上的这种特殊服务,真的有点过分啊

图片来自网络

贷款一时爽,还钱...

↘↘↘