夜雨聆风

夜雨聆风迅雷不是一家“下载软件公司”,而是一个拥有双面人生的互联网老兵:

A面(公众认知):中国互联网活化石级的下载工具,23年来陪着几代人下电影、下软件、下游戏。

B面(资本市场):手握边缘计算核心技术,旗下网心科技刚被金山云战略入股,正从“企业服务”切入AI算力赛道。

用大白话说:普通人眼里的迅雷,是那个蓝色图标;投资人眼里的迅雷,是一家正在转型的边缘计算公司。

发展历史:一部中国网民下载史

创业期(2003-2006):解决“慢”和“不稳”

2003年,邹胜龙和程浩从美国硅谷回国创业,推出了迅雷早期版本。当时下载江湖属于网际快车和网络蚂蚁,用户下载一部700MB的电影需要15小时,且极易断线失败。

迅雷的核心技术突破是P2SP——不仅从服务器下载,还从其他用户的硬盘里“借”数据。这意味着:即使服务器上的文件已被删除,只要还有用户分享,就能下载回来。

对用户来说,变化极其直观:进度条开始稳定地向前走。到2006年,迅雷用户数突破1亿,成为用户规模最大的下载软件,与QQ、暴风影音并称“新电脑三件套”。

黄金期(2007-2011):内容高速公路

2005-2007年,宽带用户规模快速扩大,下载工具从技术极客的辅助软件,变成普通家庭电脑上的基础设施。迅雷成了中国互联网的内容高速公路。

《越狱》《迷失》《英雄》——下美剧成了一代人的集体经验,带着字幕组的署名,通过迅雷落进一个个硬盘。迅雷并不生产内容,却成为最大的内容流通入口。

2009年前后,迅雷开始推出会员制增值服务(高速通道、离线下载),为用户带来相对稳定的付费收入。2010年,付费用户达100万。

转折期(2012-2015):4G“杀死”下载

2013年底,中国发放4G牌照。视频网站全面崛起,版权意识迅速强化,用户习惯从“下载再看”转向“在线即看”。对大多数用户来说,下载不再是必需品,而是一种备用方案。

同期,全国开展“净网2014”“剑网2014”专项行动,盗版资源链接大面积失效,那个“输入片名就能找到资源”的时代落幕。

许多曾经拥有庞大用户规模的下载工具——旋风下载、网际快车、BitComet、电驴——逐渐消失在视野中。不是因为技术失败,而是因为它们所依附的那种“自由下载”的互联网形态正在整体退场。

转型期(2015-2020):云计算+区块链

2015年开始,迅雷通过旗下网心科技推出星域CDN,向分布式云计算转型。2017年推出“玩客云”,切入区块链概念,股价一度上涨至27美元/股。

但也是在2018-2020年,前CEO陈磊团队通过体外公司兴融合进行利益输送,迅雷承担硬件、代码、带宽成本,兴融合攫取利润——仅硬件差价就导致网心损失约2800万元。

2020年4月,董事会罢免陈磊,李金波接任。陈磊与董鳕出境并长期滞留境外。

清理期(2021-2026):诉讼+重组

2026年1月15日,迅雷正式向陈磊、董鳕等提起民事诉讼,标的额近2亿元,核心是追讨兴融合的利益输送。这是迟到的清算——迅雷错失了2017-2020年边缘计算爆发的黄金窗口期。

2026年3月3日,迅雷向金山云旗下武汉金山云及星汉智联转让网心科技50%股权(作价1.25亿元),引入产业战投。

战略定位:双线作战

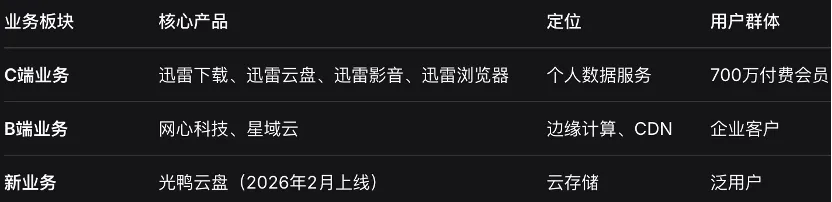

迅雷官方表述为:“一家数据传输云加速服务提供商,为企业与个人用户提供基于大容量娱乐数据传输的云计算服务。”

C端业务:700万会员的基本盘

迅雷的C端业务是“现金牛”,也是品牌认知的来源。2024年付费会员突破600万,目前已超700万。

产品矩阵覆盖下载、云盘、播放器、浏览器、游戏加速器等多个场景。2026年春节,迅雷推出“马上送会员”活动,年卡低至3.8折,权益打通迅雷、迅雷浏览器、迅雷影音三大产品40+项特权。

值得关注的是,近年来个人消费者市场出现“复古回归”——在小红书和B站上,“数字仓鼠症”成为热门话题。当奈飞下架美剧、亚马逊远程删除电子书时,人们又重新思考“把文件放在自己硬盘里”的意义。这对迅雷的C端业务是结构性利好。

B端业务:网心科技的战略转身

网心科技是迅雷转型的核心资产。它基于迅雷的P2P技术积累,转型做边缘计算CDN。2025年实现关键财务逆转:截至2024年12月31日,网心净资产为负6.68亿元;到2025年12月31日,净资产转正至约2.4亿元,实现税前利润1240万元、税后利润990万元。

这笔扭亏为盈,为2026年3月的股权交易提供了估值支撑。

最新动向:1.25亿元出售网心科技50%股权

2026年3月3日,迅雷与武汉金山云、星汉智联订立股权转让协议:

交易完成后,迅雷仍保留网心科技50%股权,但不再并表。

金山云的意图

金山云在公告中给出明确解释:随着AI行业发展逐步由训练阶段转向推理阶段,低时延推理有望成为带动算力需求增长的主要驱动力。

网心科技作为边缘计算领域龙头,通过在网络边缘部署分布式节点,能够就近处理数据、满足AI应用对低时延及稳定算力的需求。这笔投资代表一项“具吸引力的策略性少数股权投资机会”。

这笔交易的战略意义

对迅雷:网心科技从“全资子公司”变为“联营公司”,不再并表。这既让迅雷的财报更“干净”(不用合并网心的亏损/利润),又保留了50%股权分享未来增长。1.25亿现金回笼,也为C端业务和新业务提供了弹药。

对网心科技:引入金山云(小米系)作为产业股东,意味着边缘计算进入AI推理时代,需要与云厂商深度协同。金山云的客户资源、生态体系,可以帮网心科技从“卖CDN”走向“卖AI算力”。

对金山云:以5000万拿到20%股权,是“战略性卡位”——在AI推理爆发前夜,锁定边缘节点资源。

产品和服务矩阵(最新更新)

面临的挑战和机会

挑战一:历史包袱还未完全卸下

2026年1月刚起诉前CEO陈磊,追讨近2亿元利益输送。这起诉讼“名为追偿,实为扫墓”——内耗的代价不仅是2亿元,更是错失了2017-2020年边缘计算爆发的黄金窗口期。

挑战二:C端业务面临代际断层

核心用户是70/80/90后,对00后来说“迅雷”可能是陌生品牌。新生代用户习惯在线消费,下载行为被边缘化。会员700万 vs 主流视频平台(爱奇艺1亿+),差距明显。

挑战三:B端业务需要证明“AI故事”

网心科技2025年刚扭亏,990万利润体量还很小。金山云入股后,需要真正落地AI推理场景的收入,不能只停留在“讲故事”阶段。

机会一:数字仓鼠症回归

当平台下架、服务关闭成为常态,用户重新重视本地存储。迅雷的下载+云盘组合,正好满足“把内容留在自己手里”的需求。

机会二:边缘计算+AI推理窗口

金山云明确表示:AI从训练转向推理,低时延推理是算力需求新驱动力。网心科技作为边缘计算龙头,有望在这一轮吃到红利。

机会三:治理结构终于理顺

起诉陈磊、引入金山云、星汉智联持股——三件事都指向同一方向:迅雷正在清理历史废墟,重建治理结构。对于一个23岁的公司来说,“轻装上阵”本身就是最大的机会。

迅雷是一个“双面人生”的公司——C面是700万付费会员支撑的下载老本行,正在被数字仓鼠症带回流;B面是刚扭亏为盈、被金山云看上的边缘计算新故事,正在等AI推理的风吹起来。