夜雨聆风

夜雨聆风

3月5日红杉资本发布一篇重磅级文章,这篇文章《Services: The New Software》揭示了人工智能时代下软件行业的一次范式转移。

其核心观点可以总结为以下三点:

1. 从“卖工具”到“卖结果”:AI 正在吞噬服务预算

传统软件模式(Copilot)是卖工具给专业人士,提高其效率;而新一代 AI 公司(Autopilot)直接出售工作成果(Work/Outcome)。

• 总结: 过去企业花 1 万美元买会计软件,花 12 万美元请会计;未来的独角兽将直接以 5 万美元的价格“完成关账”这项工作。AI 不再只是辅助人的工具,而是直接替代外包服务或初级人力,从庞大的“人力服务预算”中分羹,而非仅仅盯着有限的“软件预算”。

2. 智力与判断力的阶梯式替代

文章提出了一个关键模型:智力 = 规则与逻辑(可自动化);判断力 = 经验与品味(需人类保留)。

• 总结: AI 渗透的顺序取决于该行业的“智力/判断力比率”。软件工程、报税、法律合同审查等领域因逻辑规则明确(高智力占比)而率先进入“自动驾驶”时代。创业者的机会在于找到那些规则复杂但明确的“智力密集型”任务,用 AI 实现端到端的全自动化。

3. “外包”是 AI 切入市场的最佳“楔子”

AI 公司不应直接通过重组客户的内部团队来扩张,而应先瞄准已被“外包”出去的业务。

• 总结: 如果一项工作已经被外包(如 NDA 审核、IT 运维、理赔处理),说明客户已经接受了“非内部员工完成工作”且“按结果付费”的模式。AI 公司通过作为更便宜、更高效的“原生 AI 服务商”来替换现有的外包供应商,这种“供应商替换”的阻力远小于内部组织架构调整,是 AI 初创公司最快规模化的路径。

原文全文如下;

智力与判断力

下一个市值达到1万亿美元的公司将是一家伪装成服务公司的软件公司。

每个开发人工智能工具的创始人都会问自己同一个问题:如果下一版本的 Claude 把我的产品变成了一项功能,那该怎么办?他们的担忧不无道理。如果你销售的是工具,那么你就是在和模型赛跑。

但如果你销售的是作品,那么模型的每一次改进都会让你的服务更快、更便宜,也更难被竞争对手超越。一家公司可能每年花费 1 万美元购买 QuickBooks,再花 12 万美元聘请会计师来处理账目。而下一家传奇公司可能只需要处理账目就够了。

副驾驶与自动驾驶仪

副驾驶卖的是工具,自动驾驶卖的是工作。

直到最近,人工智能模型的智能和判断力仍在发展之中,因此正确的做法是先打造一个“副驾驶”:将人工智能交给专业人士,让他们决定如何使用。Harvey 的客户是律师事务所,Rogo 的客户是投资银行。专业人士是客户,工具帮助他们提高效率,而他们则对最终成果负责。

如今,这些模型已经足够智能,在某些领域,最佳的起点就是实现自动化。Crosby 直接面向需要起草保密协议的公司,而不是外部律师。WithCoverage 直接面向需要保险的首席财务官,而不是保险经纪人。客户直接购买的是最终结果。在任何行业,工作预算都远远超过工具预算,而自动化系统从一开始就占据了工作预算。

在任何领域,智能化程度越高,自动驾驶系统就越快胜出。

融合

今天的判断将成为明天的智能。随着人工智能系统积累关于其领域内良好判断力特征的专有数据,前沿领域将发生转变。副驾驶和自动驾驶系统将趋于融合。在多个领域,从副驾驶到自动驾驶的转变已经开始。但起点至关重要,因为它决定了自动驾驶系统目前能在哪些领域赢得客户,并开始积累数据,最终使其也能处理判断任务。

自动驾驶模式手册:外包作为楔子

软件方面每花费一美元,服务方面就要花费六美元。

自动驾驶仪的潜在市场总量涵盖该类别的所有劳动力支出,包括内部支出和外包支出。但正确的切入点应该是外包已经存在的领域。

如果一项任务已经外包,这说明三件事。

第一,公司已经接受了这项工作可以外包。

第二,现有的预算项目可以轻松替换。

第三,买方已经购买了最终成果。用人工智能原生服务提供商替换外包合同是供应商更换,而人员调整则是组织重组。

策略指南:企业应首先从外包的、需要大量智能分析的任务入手,确保分销渠道畅通。随着人工智能的不断发展,再逐步扩展到内部处理的、需要大量判断的工作。外包任务是关键的切入点,而内部处理的工作才是长期的潜在市场。

克罗斯比从保密协议入手:这是一项定义明确的任务,主要涉及情报收集,大多数公司已经将这项工作外包给外部律师。预算充足,范围清晰,投资回报立竿见影,而且替换过程也毫无阻碍。

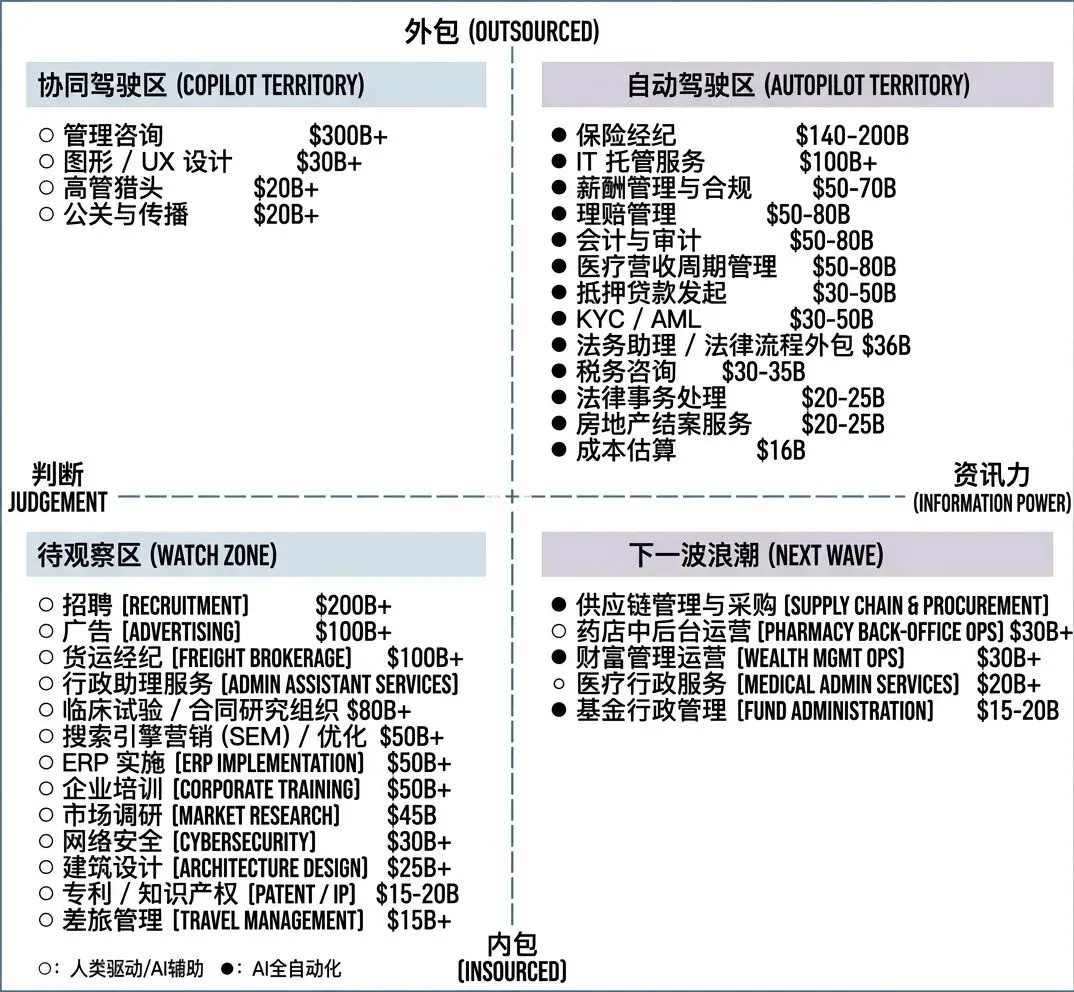

机会地图

将每个服务垂直领域按智能判断比和外包/内包比绘制在图表上,即可生成一张优先级地图,括号内为劳动力总需求量 (TAM)。此列表仅供参考。

保险经纪(1400-2000亿美元)。这是榜单上最大的市场。标准商业险种高度标准化:经纪人的增值服务本质上就是比较不同保险公司的产品并填写表格,纯粹是情报工作。分销环节极其分散,成千上万的小型经纪公司各自采用相同的流程,因此没有哪一家公司能够完全掌控客户关系。WithCoverage 和 Harper 是值得关注的新晋公司。

仅在美国,会计和审计外包业务就高达500亿至800亿美元。过去五年,美国约有34万名会计师流失,而需求却在增长。75%的注册会计师即将退休,执业资格认证过程漫长,且起薪落后于科技和金融行业。这种结构性人才短缺正促使企业以比几乎任何其他行业都更快的速度接受人工智能。Rillet正在构建一款原生人工智能ERP系统,用于完成账务结算。Basis最初是作为会计师的辅助工具而开发的。

医疗保健收入周期(美国外包金额达 500-800 亿美元)。人们一听到“医疗保健”就觉得它需要大量的判断,但实际上,计费环节几乎完全依赖于智能。医疗编码是将临床记录转化为约 7 万个标准化的 ICD-10 代码。规则虽然复杂,但毕竟是规则。外包流程已经成熟,并且以结果为导向。自动驾驶系统只需以更低的成本完成同样的工作即可。Anterior 公司在这方面走在了前列。

理赔调整(包括第三方管理机构在内,规模达 500-800 亿美元)。在保险单的另一侧,理赔调整是一个独立的自动化流程。标准理赔的结算方式是:根据损失清单解读保单条款,并使用精算表设定准备金。理赔员队伍正在老龄化,而且无人填补空缺。该市场已大规模外包给独立理赔公司和第三方管理机构,例如 Crawford 和 Sedgwick。一个行业,至少存在两种 截然不同的自动化解决方案。Pace 正在构建理赔处理的自动化系统。Strala 则在构建一个原生人工智能的第三方管理机构。

税务咨询(300-350亿美元)。注册会计师执照虽然构筑了监管壁垒,但80-90%的基础工作是情报收集。税务自动化系统每增加一个司法管辖区,其数据壁垒就会加深。中小企业之所以选择外包,正是因为多司法管辖区的复杂性,没有哪个内部会计师能够独自应对。TaxGPT是欧洲的先行者之一,与Skalar和Ravical齐名。

法律和交易工作(200-250亿美元)。合同起草、保密协议、监管文件:高智能化,通常外包。工作成果标准化程度高,质量可验证,因此买方无需深厚的法律专业知识即可信任人工智能的输出。Harvey 是新兴的领导者,正在快速迈向自动化;Crosby 和 Lawhive 则是天生具备自动化能力的后起之秀。

IT 管理服务(规模超过 1000 亿美元)。几乎所有中小企业都将 IT 外包。补丁、监控、用户配置、警报分类:这些智能工作在成千上万个相同的环境中重复进行。现有的软件层(例如 ConnectWise 和 Datto)向 MSP 销售工具。目前还没有人将“IT 运行”作为一项服务直接销售给企业。Edra 正在实现 IT 流程自动化。Serval 则致力于实现 IT 支持的自动化。

供应链和采购(规模超过2000亿美元)。大多数企业只与排名前20%的供应商进行认真谈判。其余供应商则完全被忽视,因为人工操作成本过高。合同流失率占采购总支出的2%至5%。造成这种浪费的根本原因是那些被放弃的项目:没有预算项目可供解释,没有现有供应商需要替换,只是突然冒出来的钱。Magentic正在为直接采购构建人工智能,AskLio则致力于间接采购。Tacto正在为中端市场构建记录系统和辅助系统。

招聘和人员配置(2000亿美元以上)。这是榜单上最大的服务市场。招聘流程的顶端(筛选、匹配、外联)完全依赖于情报,但最终敲定候选人并评估其与文化的契合度则需要基于多年模式识别的判断力。在招聘量大、判断力低的岗位上,匹配流程标准化,存在着一种自动化的模式。Juicebox、Mercor 和 Jack & Jill 等公司是正在各个领域崭露头角的行业领导者。

管理咨询(规模3000-4000亿美元)。市场巨大,但工作内容主要依赖判断。有趣的问题是,人工智能能否将咨询工作分解为智能部分(数据收集、标杆分析)和判断部分(战略建议),其中智能层实现自动化,而判断层仍由人工完成。最佳候选者待定。

2025年,增长最快的AI公司是“副驾驶”。

2026年,许多公司将尝试成为“自动驾驶者”。它们拥有产品和客户知识。但它们也面临着创新者的困境:出售产品意味着放弃自己的客户。这正是纯粹的“自动驾驶者”公司的机会所在。

相关阅读