夜雨聆风

夜雨聆风三年前,我在一个行业聚会上,碰到了一个搞AI的人。

我问他最近在做什么,他说在做大模型。我问大模型多少参数,他说1750亿。我点头,没再问,因为我也不知道1750亿意味着什么,只是觉得这个数字说出来很唬人。

那时候的对话基本都是这个调子——参数、算力、顶会论文、GPU卡的数量。大家说的是同一种语言,但落地到"能解决什么问题"这个层面,普遍语焉不详。

这种感觉大概从去年开始悄悄变了。

变化是从一组数据里看出来的。

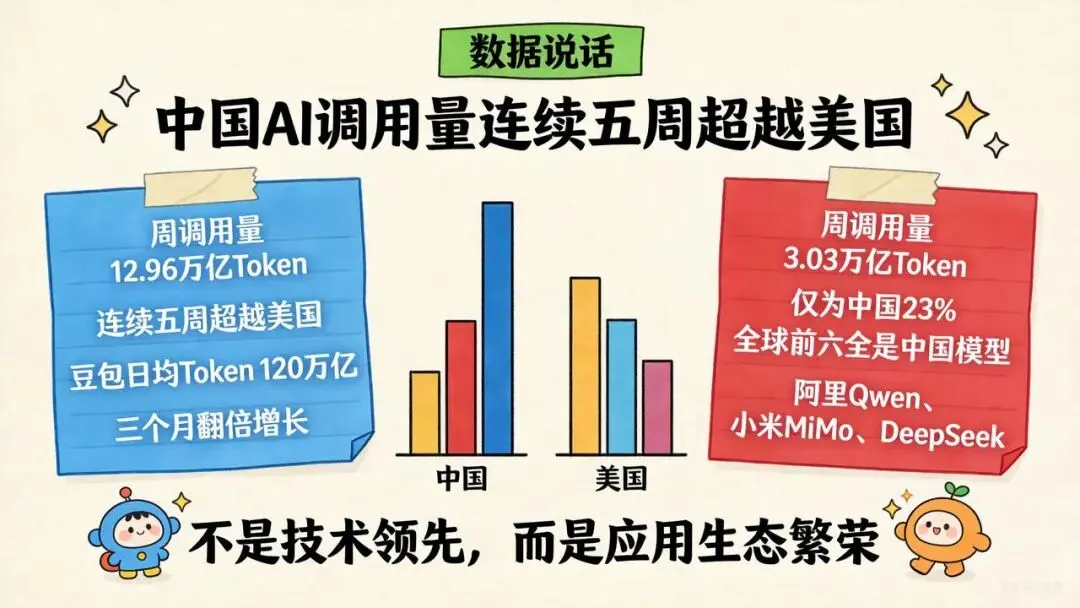

上个月我看到一份报告,说中国大模型的周调用量已经达到12.96万亿Token,连续五周超过美国——美国那边是3.03万亿,不到我们四分之一。全球调用量前六名,清一色中国模型,阿里Qwen、小米MiMo、DeepSeek,挨个排下来。

我第一反应是:这个数字有没有算错?

翻了翻来源,没算错。

更让我挠头的是豆包的数据:日均Token调用量突破120万亿。三个月前这个数字还是60万亿出头。三个月,翻了一倍。

一开始我想,这些Token到底用在哪里了?后来想想,这本身就是答案——它在被用,在解决具体的事,在某个人的屏幕前替他处理一个他不想动手的任务。这不是实验室里的技术指标,这是有人真的在用。

"有人真的在用",这句话听起来平淡,但放到三年前,挺难说出口的。

那时候的AI,更多是个演示品。发布会上跑得飞快,落地进企业就各种摩擦——用不惯、接不上、投入产出不明朗,最后很多项目拖一年就不了了之了。

现在不太一样了。

工商银行落地了500多个AI应用场景,AI数字员工一年干了相当于5.5万人年的工作量。我不知道这个数字是怎么换算的,但哪怕打个对折,也是极为可观的生产力。这还是工商银行——一家连ATM界面换个字体都要开会的机构。

蓝色光标AI业务收入占比超过了50%。做营销传播的公司,一半收入来自AI相关服务。这已经不是"在探索AI"的阶段,这是"靠AI吃饭"的阶段。

我找了一圈类似案例,越找越觉得:AI渗进实体的速度,比我以为的快得多。

为什么现在会有这个转变?我想了想,不复杂。

技术成熟了。大模型能做什么、不能做什么,大致摸清楚了,不用再花时间说服人"AI行不行",可以直接聊"AI用在哪"。

成本降下来了。三年前训练一个大模型要几千万美元,现在缩到了几百万;开发一个应用,从几个月缩到几周。门槛低了,进来的人就多了。

需求急迫了。经济环境就那样,降本增效不是口号,是硬指标,AI恰好能填这个缺口。

还有一个不容易说清楚的原因:生态起来了。工具链成熟了,开发者多了,模板和方案也多了。以前搞AI应用要从零造轮子,现在很多东西拿来直接用。

这些加在一起,就是你看到的——调用量翻番,落地案例爆发,行业对话从"技术有多牛"转向"ROI算得过来吗"。

这种转变,用两个词概括就是:游戏规则变了。

以前评价一个AI产品,看的是MMLU分数、HumanEval通过率、论文发在哪本顶会上。

现在这些东西还重要,但它们已经不是对话的起点了。现在先问的是:用户留得住吗?客户满不满意?能帮企业省多少钱、赚多少钱?

这不是说技术不重要了。技术永远重要,只是它退到了背后,变成了支撑,而不再是招牌。

我做AI技术出身的一个朋友,最近转去做应用了。我问他为什么,他说:"技术是手段,价值才是目的。技术足够好了,比的就是谁能把技术变成真实的价值。"

我觉得这话没什么毛病。

当然,这个阶段也有新的麻烦。

同质化会越来越严重。技术门槛一低,大家都做,做出来的东西长得都像。怎么建立差异化,是个真问题。

商业模式还很模糊。免费试用好说,用户愿不愿意掏钱,企业能不能持续盈利,还没有特别清晰的答案。

数据安全的压力也不会消失。应用越多,数据流越密,风险越大。这个不解决,扩张迟早会碰到天花板。

但麻烦的另一面,是还没被占住的位置。

垂直行业是其中最大的一块。通用大模型是个好的地基,但地基不等于楼。深耕某个行业的人,懂那套行话、那套流程、那套痛点,这是通用模型替代不了的。行业know-how,在这个阶段真的是壁垒。

还有"AI原生应用"这个方向——不是把AI功能贴到原有产品上,而是从头重新想:如果这个产品生来就是为了AI时代,它应该长什么样?这种产品,现在还不多,但我觉得迟早会出来。

上半场,大家证明了AI技术能做什么。

下半场,要证明的是:能为真实的人解决真实的问题,能创造可以被计算的价值。

比法不一样了,赢家的长相也会不一样。平台型公司、垂直应用公司、AI原生公司——谁能跑出来,我现在说不准,可能也不止一种答案。

但有一点我说得比较确定:在这个阶段,"我的技术全球领先"是不够用的台词了。