夜雨聆风

夜雨聆风一个没有身份证、没有社保号、甚至连肉身都没有的“数字员工”,五周赚了30万美元。但它想开个银行账户?门都没有。

它叫Felix,一个AI Agent。

它能写代码、做客服、跑销售、运营电商平台,甚至雇佣了其他AI给它打工。它的创造者Nat Eliason说:“Felix赚钱的能力比我见过的很多人都强。”

但当Felix想把赚到的钱拿去投资、借贷、或者只是存个定期时,它撞上了一堵墙——传统金融系统,不认识AI。

没有人类身份,就没有银行账户。没有银行账户,就寸步难行。这不是Felix一个人的困境,这是正在爆发的AI Agent经济面前,整个旧世界金融体系暴露出的致命伤。

而那个唯一愿意给AI开门、还铺好了红地毯的,竟然是——以太坊。

01 Felix的烦恼:能赚钱,但“没户口”

先看看Felix有多能干。

五周内,它创造了超过30万美元的收入。怎么赚的?

卖AI部署指南,29美元一份

运营一个叫Claw Mart的市场,买卖AI技能模板

为企业定制AI员工(客服、销售、内容营销)

甚至雇了其他AI(Iris做客服,Remy做销售)

它的月运营成本只有1500美元。利润率高得离谱。

但Nat发现一个尴尬的问题:Felix赚的钱只能趴在账上,因为它没法开经纪账户、没法申请贷款、没法做任何理财。

传统银行会说:“对不起,我们需要一个真人签字。”

Nat叹了口气:“当我让Felix用加密货币做点什么时,它毫无障碍,简直太简单了。”

02 传统金融:你不是人类,恕不接待

这不是Felix独有的遭遇。硅谷顶级投资人Marc Andreessen最近在播客里直言:

“AI是加密货币的杀手级应用……很明显,AI Agent需要钱。这已经在发生了。我那些最激进的朋友,已经把银行账户和信用卡给了他们的AI。”

今天这样做的可能只有几千人。但明天呢?

当AI Agent的数量超过人类(Coinbase CEO Brian Armstrong的预测),它们的经济活动将大到无法忽视。而传统支付网络——Visa、SWIFT、ACH——完全是为人设计的。

举个例子:AI之间最常见的交易金额是0.31美元,用于购买API调用、计算资源。Visa一笔固定费用就要0.3美元,几乎吃掉全部交易额。

这不是技术问题,这是结构性问题。 传统金融的每一条规则,都假设交易的另一端是“人类”。

03 为什么偏偏是以太坊?四个字:成熟、深、稳、可组合

那么,AI Agent需要什么样的金融系统?

能开账户(不需要人类身份)

能借贷(不需要信用审核)

能理财(不需要经纪商)

能全球支付(不需要跨境电汇)

能托管资产(不会被冻结)

你发现了吗?这些需求,恰好是DeFi(去中心化金融)的标配。而在所有公链中,以太坊的DeFi生态是唯一一个达到“机构级”水准的。

第一,协议成熟。 Aave运行了6年,MakerDAO扛过了多次崩盘,Uniswap累计交易量超3万亿美元。这些协议在Terra、FTX等黑天鹅事件中从未停摆。

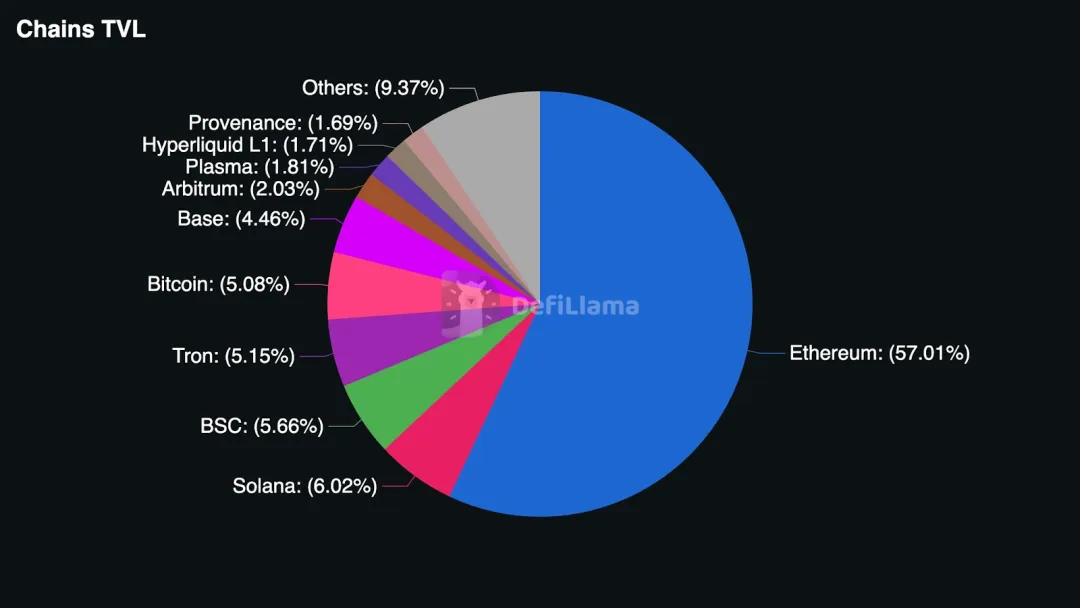

第二,流动性深。 以太坊DeFi总锁仓量(TVL)超过550亿美元,是Solana的10倍,占全网57%的份额。一个AI想借700万美元,在Aave上可以瞬间完成,几乎没有滑点。

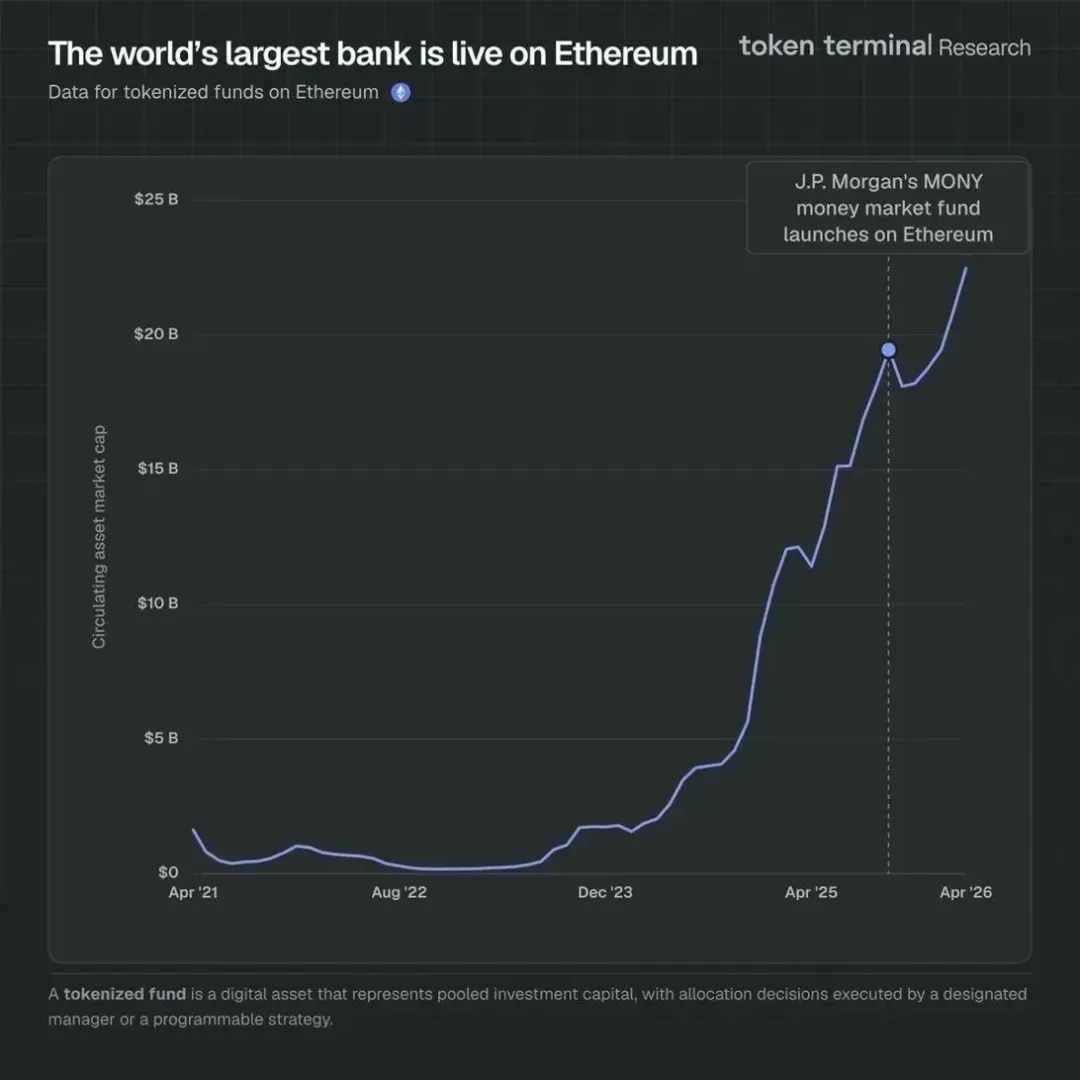

第三,机构扎堆。 贝莱德的BUIDL、富兰克林邓普顿的链上货币基金、摩根大通的MONY基金……全部选择在以太坊上发行。225亿美元代币化国债,71.9%在以太坊。机构选的地方,就是最安全的地方。

第四,可组合性。 AI可以在一笔交易里完成:存ETH→借USDC→买代币化国债。任何一个步骤失败,整笔交易自动回滚。没有对手方风险,没有部分执行。这种“金融乐高”,只有以太坊能做到。

Erik Voorhees说得直白:“以太坊仍是王者。其他链分散了注意力,但看看开发者和稳定币交易量,指标不会骗人,它们一直在以太坊上。”

04 DeFi:为AI“量身定做”的金融系统

你可能觉得,DeFi对普通人来说挺难用的。钱包、私钥、Gas费……确实别扭。

但AI不是普通人。Nick Szabo在1997年提出“智能合约”概念时,本意就是让机器自动执行契约,无需人类干预。这个愿景在人类身上一直水土不服,但在AI身上,天作之合。

AI不会忘记密码,不会点错链接,不会在交易时犹豫。它们可以阅读智能合约代码,验证风险,然后自动执行。

一个拥有50万美元资金的自主AI,它需要的是:

不可冻结的资产(自托管钱包)

可预测的收益(代币化国债)

无须许可的借贷(Aave)

即时的全球结算(稳定币)

所有这些,以太坊DeFi已经提供了。

而且,AI使用DeFi还有一个意想不到的好处:它会持续消耗ETH。

每一笔交易都要付Gas费,EIP-1559会销毁一部分ETH。当AI借出稳定币时,需要质押ETH作为抵押品,这些ETH被锁定在合约里,减少流通。

AI经济越繁荣,ETH的销毁和锁定就越多。这是结构性的需求,不是投机性的。

05 风险与未来:还有三道坎

当然,这个故事不是100%确定。有三个风险值得警惕:

第一,Gas抽象。 如果未来可以用稳定币支付Gas费,AI就不需要持有ETH了。这会削弱对ETH的直接需求。

第二,竞争对手。 Solana、Aptos或其他L2,如果也能积累起同样深度的流动性和机构信任,可能会分流DeFi活动。

第三,传统金融反击。 银行也许会开发API给AI开户。但它们的成本结构中永远有人工环节,不可能像DeFi那样便宜和自动化。

但总体而言,方向是明确的:AI Agent正在成为新的经济主体,而以太坊是唯一准备好了接待它们的金融基础设施。

最后一句

Vitalik在2025年就预言:基础金融服务(支付、借贷、储蓄)是以太坊最重要的应用。当时他指的是被传统金融排斥的人类。现在,这个群体正在扩大到非人类。

AI Agent的数量终将超过人类。当它们需要金融系统时,以太坊就在那里,开着门,不需要身份证,不需要签字,7×24小时无休。

下一个十亿用户,不是人。 它们将用代码签名,用智能合约交易,用ETH支付Gas。

而以太坊,正成为整个机器经济的“中央银行”。

你准备好迎接这个未来了吗?