夜雨聆风

夜雨聆风核心提示:自2000年以来,半导体行业已走过6轮完整周期。DRAM价格暴涨暴跌,2025年涨幅47.7%,DDR4更是一度飙升129%。AI浪潮下,这个"4年一轮回"的周期律正在被改写。投资者该如何把握机会、规避风险?

一、DRAM的"过山车":从暴涨200%到腰斩

2021年,DRAM价格疯涨,三星电子营业利润创历史新高,存储芯片厂商赚得盆满钵满。但仅仅一年后,价格腰斩,厂商哀鸿遍野。

这不是第一次,也不会是最后一次。半导体行业的周期性,就像一场永不停息的"过山车"——上行期狂飙突进,下行期断崖下跌。而DRAM,正是这场过山车上最刺激的座位。

为什么DRAM周期最剧烈?

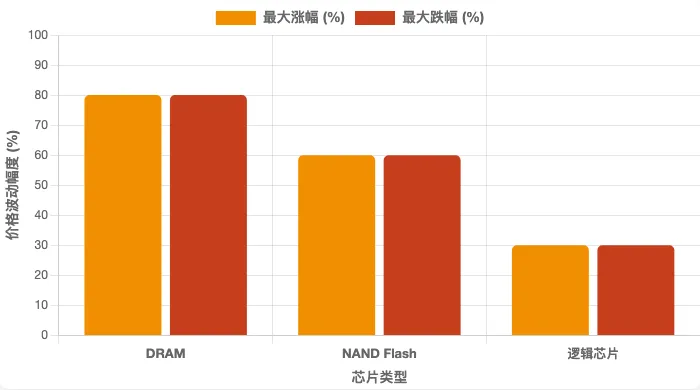

数据显示,DRAM价格波动幅度可达±50-80%,远超NAND(±40-60%)和逻辑芯片(±20-30%)。

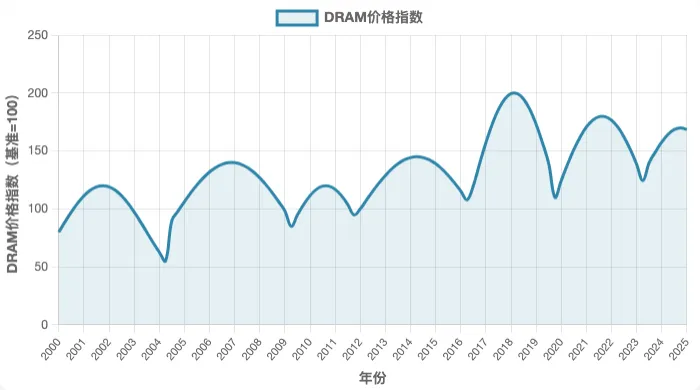

图表1:DRAM价格周期走势图(2000-2025)

📈 DRAM价格呈现明显的周期性波动,2000年以来经历6轮完整周期。每个周期平均4年,价格波动幅度可达80%。关键事件已标注。

五个核心原因:

- 产线专用,转产困难

DRAM产线无法生产其他芯片,调整周期长达2-3年。市场需求变了,产能却跟不上,供需严重错配。 - 产品同质化,价格战惨烈

DDR4就是DDR4,谁便宜买谁,毫无差异化空间。价格竞争白热化。 - 寡头垄断,三大厂博弈

三星、SK海力士、美光三家占据95%市场份额,定价权极强。每轮周期都是一场博弈,你扩产我就扩,你减产我也减,加剧波动。 - 资本密集,减产如割肉

单座晶圆厂投资超150亿美元,财务压力巨大。厂商宁可亏本生产,也不愿轻易减产,导致供给过剩持续恶化。 - 需求波动,牛鞭效应放大

终端需求下降3%,传导到晶圆厂就是产能利用率下降30%+。库存周期像鞭子一样,越甩越大。

图表2:三类芯片价格波动幅度对比

📊 DRAM价格波动最剧烈,最大涨幅可达80%,最大跌幅同样可达80%。NAND次之,逻辑芯片波动最小。

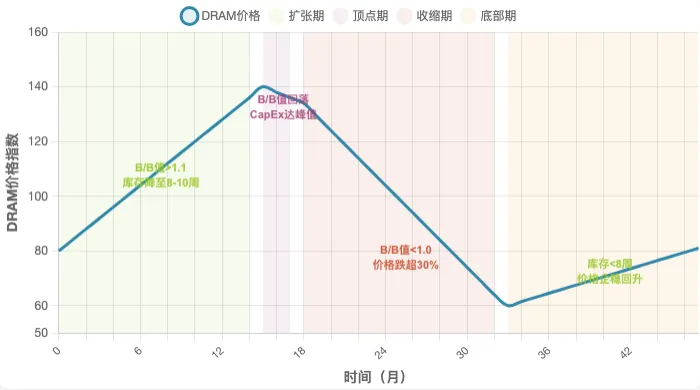

二、4年一轮回:DRAM周期四阶段模型

通过对2000年以来6轮完整周期的复盘,我们发现DRAM周期呈现清晰的四阶段模型:

图表3:DRAM周期四阶段模型

阶段一:扩张期(12-18个月)

典型特征:需求增长加速,产能利用率提升,价格稳步上涨

关键信号:

订单出货比(B/B值)> 1.1 库存周转天数降至8-10周 厂商资本支出开始增加

案例:2020Q2-2021Q3疫情需求爆发期疫情居家办公推动PC/服务器需求激增,"缺芯潮"席卷全球,DRAM价格持续上涨15个月,晶圆代工产能利用率超100%。

阶段二:顶点期(3-6个月)

典型特征:供需达到平衡,价格涨幅收窄,渠道库存开始累积

关键信号:

B/B值回落至1.0-1.05 厂商资本支出达到峰值 现货价开始低于合约价

案例:2021Q4行业景气高点全球半导体销售额增速见顶,渠道库存开始累积,中美贸易摩擦加剧需求不确定性,市场开始转向。

阶段三:收缩期(12-18个月)

典型特征:需求下滑,库存累积,价格快速下跌

关键信号:

B/B值 < 1.0 库存周转天数升至12-15周以上 价格跌幅超30%

案例:2022Q1-2023Q3行业下行期消费电子需求提前透支,通胀压力抑制终端消费,供应链恢复后产能集中释放。渠道库存从18周降至9周,历时15个月,价格跌幅达50%。

阶段四:底部期(6-9个月)

典型特征:去库存接近尾声,价格企稳,需求触底反弹

关键信号:

渠道库存降至安全水位(8周以下) 现货价企稳回升 厂商大幅削减资本支出

案例:2023Q4-2024Q1周期底部全球半导体销售额增速触底,价格跌至现金成本线,产能利用率降至60%-70%,库存去化完成,市场等待反转。

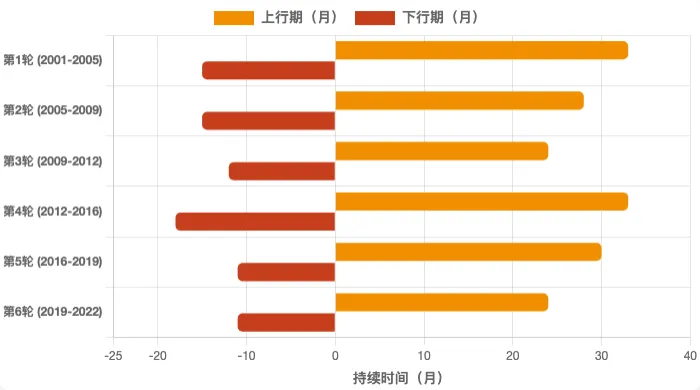

三、历史周期复盘:6轮轮回的启示

图表4:半导体历史周期时长对比

📊 6轮完整周期对比,上行期平均28个月(绿色),下行期平均13个月(红色)。每轮周期总时长约4年

| 第1轮 | ||||

| 第2轮 | ||||

| 第3轮 | ||||

| 第4轮 | ||||

| 第5轮 | ||||

| 第6轮 |

核心规律:

平均周期时长:4年(上行2-3年,下行1-1.5年) 下跌速度远快于上涨速度(不对称性) 每轮周期底部价格通常高于上轮底部(长期成本曲线上升)

经典案例:2016-2018繁荣期

驱动因素:

云计算数据中心建设加速 智能手机内存容量升级(6GB→8GB主流) 比特币挖矿需求暴增

市场表现:

DRAM价格涨幅超200% 三星电子营业利润创历史新高 三大巨头资本支出激增

周期顶点信号:

2018Q1全球半导体销售额增速见顶 渠道库存开始累积 中美贸易摩擦加剧需求不确定性

教训:繁荣期的狂热往往掩盖了风险,资本支出激增是周期见顶的先行指标。

四、AI周期:正在改写游戏规则

当前位置:第7轮周期上行初期

2023Q2以来,AI需求驱动全球半导体进入新一轮上行周期。

价格表现(2025年数据):

DRAM市场综合价格指数:+47.7%(年初至今) DDR4 8Gb颗粒:+129.2%(从低点) 服务器DDR4 RDIMM 32GB:+40%(较3月低点) NAND TLC 256Gb Wafer:+79%(较2024年12月)

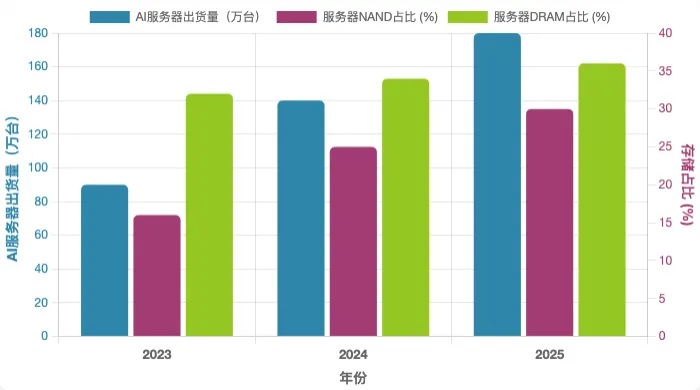

图表5:AI服务器存储需求爆发式增长

📈 AI服务器出货量2024年达140万台(+56%),2025年预计180万台。服务器存储占比大幅提升——NAND从16%升至30%,DRAM从32%升至36%。

AI服务器成为核心引擎:

2024年出货量:140万台(+56%) 2025年预计:180万台(+29%) 服务器存储占比大幅提升: NAND占比:2023年16% → 2025年30% DRAM占比:2023年32% → 2025年36%

AI服务器单机存储配置惊人:

NAND容量:32TB-132TB DDR5内存:2TB-4TB HBM容量:640GB

传统周期 vs AI周期:有何不同?

| 需求结构 | ||

| 需求集中度 | ||

| 价格弹性 | ||

| 供给约束 | ||

| 周期时长 |

核心洞察:AI正在重塑半导体周期,结构性分化成为新常态。HBM等高端产品独立行情,通用DRAM仍受周期主导。

五、周期识别:三套指标体系

如何判断当前处于周期哪个阶段?我们构建了先行-同步-滞后三套指标体系。

先行指标(提前3-6个月)

1. 订单出货比(B/B值)

阈值:>1.1扩张,<1.0收缩 领先价格变动2-3个月

2. 资本支出规划

关注厂商年度CapEx指引 领先产能变化12-18个月

3. 产能规划公告

新厂建设/产能扩充计划 领先供给变化24-36个月

4. PMI指数

制造业PMI反映终端需求 领先半导体需求1-2个月

同步指标(实时)

1. DRAM现货价格 - 每日更新,最及时

2. 合约价格 - 季度更新,更稳定

3. 营收与出货量 - 月度/季度数据

4. 产能利用率 - >85%紧平衡,<70%产能过剩

滞后指标(滞后1-3个月)

1. 渠道库存水平 - 库存见顶时价格往往已下跌

2. 设备稼动率 - 反映厂商实际生产节奏

库存周期:价格的晴雨表

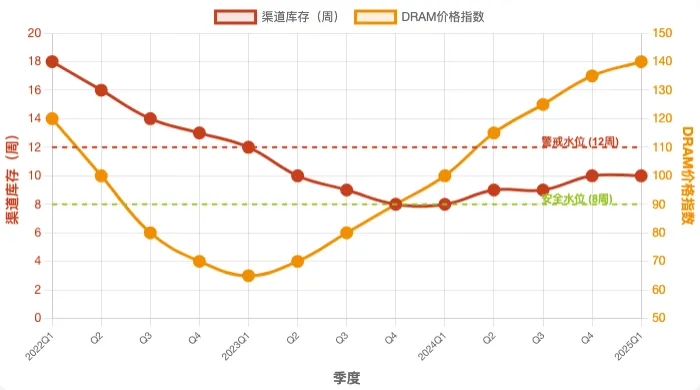

图表6:库存周期与价格走势(反向关系)

📈 库存水位与价格呈明显反向关系。2022Q1库存高达18周,价格持续下跌;2023Q4库存降至8周安全水位,价格开始回升。红色虚线为警戒水位(12周),绿色虚线为安全水位(8周)。

- 安全库存:

8-10周 - 警戒水位:

12周以上 - 危险水位:

15周以上(需要激进去库存)

去库存节奏:

主动去库存:厂商控产保价,持续6-9个月 被动去库存:需求恢复带动库存消化,持续3-6个月

六、三类芯片周期对比

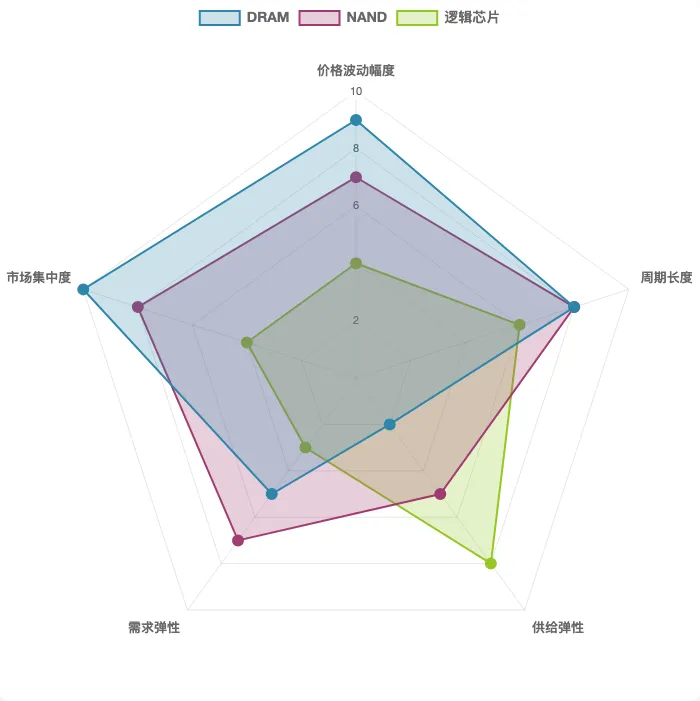

图表7:三类芯片周期特征对比(雷达图)

📊 雷达图展示DRAM、NAND、逻辑芯片在五个维度的对比。DRAM在价格波动、市场集中度上得分最高,但供给弹性最低。逻辑芯片则相反。

| 价格波动幅度 | |||

| 周期长度 | |||

| 供给弹性 | |||

| 需求弹性 | |||

| 市场集中度 |

为什么DRAM周期波动最剧烈?

- 供给刚性:

DRAM产线无法转产其他产品,产能调整周期长达2-3年 - 产品同质化:

标准品属性导致价格竞争激烈 - 市场寡头格局:

三星、SK海力士、美光三大厂定价权强,博弈加剧波动 - 资本密集:

单厂投资$150亿+,财务压力导致厂商不愿轻易减产 - 需求波动放大:

消费电子占比虽下降但仍显著,且受宏观经济影响大

七、投资策略:如何驾驭周期

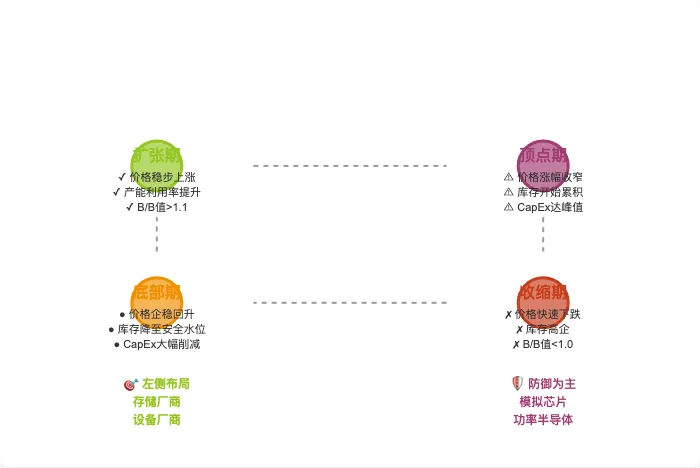

图表8:周期投资策略决策框架

📊 投资策略决策框架。扩张期→左侧布局,存储/设备厂商;顶点期→及时撤退,转向防御性标的;收缩期→防御为主,模拟/功率芯片;底部期→左侧布局时机。

策略一:周期底部——左侧布局

投资标的:

产能弹性大的存储厂商(三星、SK海力士、美光) 半导体设备厂商(应用材料、ASML、东京电子) 存储模组厂商(模组厂受益于价格反弹)

布局时点:

库存见顶后6-9个月 价格跌幅收窄时 全球半导体销售额增速触底

投资逻辑:

价格低于现金成本不可持续 供给端必然收缩 需求复苏带来价格弹性

风险:底部持续时间可能超预期,需确认库存去化完成

策略二:周期上行——右侧确认

投资标的:

存储厂商(业绩弹性最大) HBM相关标的(AI驱动结构性机会) 晶圆代工厂(台积电、中芯国际)

确认信号:

B/B值连续2个月>1.0 现货价格回升 库存降至安全水位

持仓周期:

完整周期通常3-4年 上行期1.5-2年

风险:追高风险(需警惕周期顶点信号),地缘政治冲击

策略三:周期顶部——及时撤退

操作建议:

减持周期性强的存储厂商 转向防御性标的(模拟芯片、功率半导体) 保留AI结构性机会(HBM、先进封装)

顶点信号:

销售额增速见顶回落 价格涨幅收窄或持平 产能利用率超95%(供不应求) 库存开始累积 现货价低于合约价

策略四:周期下行——防御为主

投资标的:

现金流稳定的模拟芯片厂商(TI、ADI) 功率半导体(英飞凌、安森美) 技术领先的逻辑芯片厂商(NVIDIA、AMD)

投资逻辑:

防御性标的受周期冲击较小 技术领先厂商享有结构性增长 等待周期底部布局机会

八、风险警示:不可忽视的暗礁

风险一:AI需求可持续性

现状:FAMG(Facebook、Amazon、Microsoft、Google)资本支出强度已达历史高位

隐忧:若经济放缓可能削减2026年投入,AI需求增速放缓

风险二:地缘政治冲击

现状:

美国对华AI芯片出口限制(H20禁售) 关税政策影响终端需求(中国54%、台湾32%)

影响:导致市场分割,区域周期可能出现差异

风险三:需求前置效应

现状:中国消费电子补贴、美国关税暂停期引发恐慌性囤货

隐忧:推高2025上半年基数,可能导致2026年回落

风险四:库存累积

关键信号:

渠道库存水位:需密切关注 OEM厂商库存天数:警惕超标 现货价vs合约价:现货价暴跌是先行指标

九、未来展望:周期律会被打破吗?

短期(2025-2026)

- DRAM:

价格持续上涨,但涨幅分化 DDR5/HBM:供需紧张,价格强劲 DDR4:供给收缩支撑价格,但需求减弱 - NAND:

企业级SSD需求增长,价格温和上涨 - 逻辑芯片:

AI GPU需求强劲,消费级需求疲软

周期波动收窄趋势:

服务器占比提升+长协机制平滑了波动 结构性分化:HBM等高端产品独立行情,通用DRAM仍受周期主导 供给端更理性:三大厂经历了多次周期洗礼,产能扩张更谨慎

中期(2026-2028)

- 周期风险:

2026年中可能进入下行期 - 技术变革:

HBM4、DDR6、3D NAND堆叠层数提升 - 供给格局:

中国存储厂商崛起,市场竞争加剧 - 地缘政治影响:

美国对华半导体限制导致市场分割,区域周期可能出现差异

长期(2028+)

- 市场规模:

2030年全球半导体市场有望达万亿美元 - 需求驱动:

AI、新能源车、物联网、元宇宙 - 周期演化:

周期性仍存在,但波动幅度可能收窄(行业集中度提升、技术壁垒提高)

十、给投资者的五条建议

1. 建立周期监控体系

跟踪关键指标(B/B值、库存水位、产能利用率),及时识别周期拐点。

2. 结构性思维

关注AI等结构性机会,避免过度依赖周期判断。HBM等高端产品可能走出独立行情。

3. 风险优先

周期投资的核心是风险控制,而非追求极致收益。宁可错过,不可做错。

4. 长期视角

半导体是长期成长行业,短期波动不应影响长期配置。2030年万亿美元市场可期。

5. 分散投资

存储、逻辑、模拟、功率多领域配置,降低单一周期风险。

写在最后:周期永恒,机会永存

半导体行业的周期性,既是风险,也是机会。

对于投资者,关键在于识别周期位置,把握节奏,不追涨杀跌。

对于产业参与者,关键在于穿越周期,保持战略定力,不盲目扩张,不恐慌收缩。

对于观察者,关键在于理解周期本质——DRAM周期是资本支出周期、库存周期、需求周期三重重叠的结果,其中资本支出周期是主导因素。

AI正在重塑半导体周期,但周期律不会消失。理解周期,才能驾驭周期。

免责声明:本文仅供研究参考,不构成投资建议。投资有风险,入市需谨慎。

数据来源:WSTS、SIA、TrendForce、IC Insights、TechInsights、山西证券、Nomad Semi等

发布日期:2026年4月7日