夜雨聆风

夜雨聆风

今天大A有点意思,早盘集体低开,不少人心里咯噔一下,没想到午后慢慢回暖,走出V型反转。最终收盘,沪指微涨0.06%,深成指涨0.69%,创业板指涨0.8%,总算稳住阵脚。

沪指4000点整数关口存在心理压力,后市大概率围绕这个点位震荡换手,进入业绩检验期。提醒大家别盲目追高,重点盯紧AI算力、半导体国产替代、有色、新能源,这些一季报超预期的赛道。

接下来,继续讲解光模块的产业机会。过去一周,我们一直在跟大家聊光模块和光通信这条产业链。还没来得及细看的伙伴,可以翻一翻前面的内容,思路和方向都在里面了。

光通信的投资逻辑:AI算力扩张→光需求翻倍增长→供给缺口持续→标的业绩爆发

AI算力扩张不是短期风口,而是实实在在撑起了光通信的长期增量,未来几年,光市场会是一个数千亿美金级别的大赛道,而现在,我们正站在需求爆发的前夜。

根据美股龙头Lumentum的指引,光的总量几乎是每年翻倍增长,但2030年的需求太遥远,全凭信仰;而客户和供应商都在拼命把需求往前挪,从2030年前置到2027年。

AI的资本开支,未来会达到1.5万亿到3万亿的规模,而现在光在里面的占比只有3%-6%,而且几乎都集中在Scale out环节,即靠服务器数量增多来提升算力。等到Scale up的需求彻底释放,即单台机器性能拉满、升级芯片、升级高速互联。这个占比能冲到15%-25%,相当于翻了好几倍。

今年AI的资本性开支大概接近1万亿,保守算1.5万亿,按照未来20%的占比来算,光市场的规模就能轻松突破千亿美金。供应商甚至乐观预期,整个光需求有十倍的增长空间。

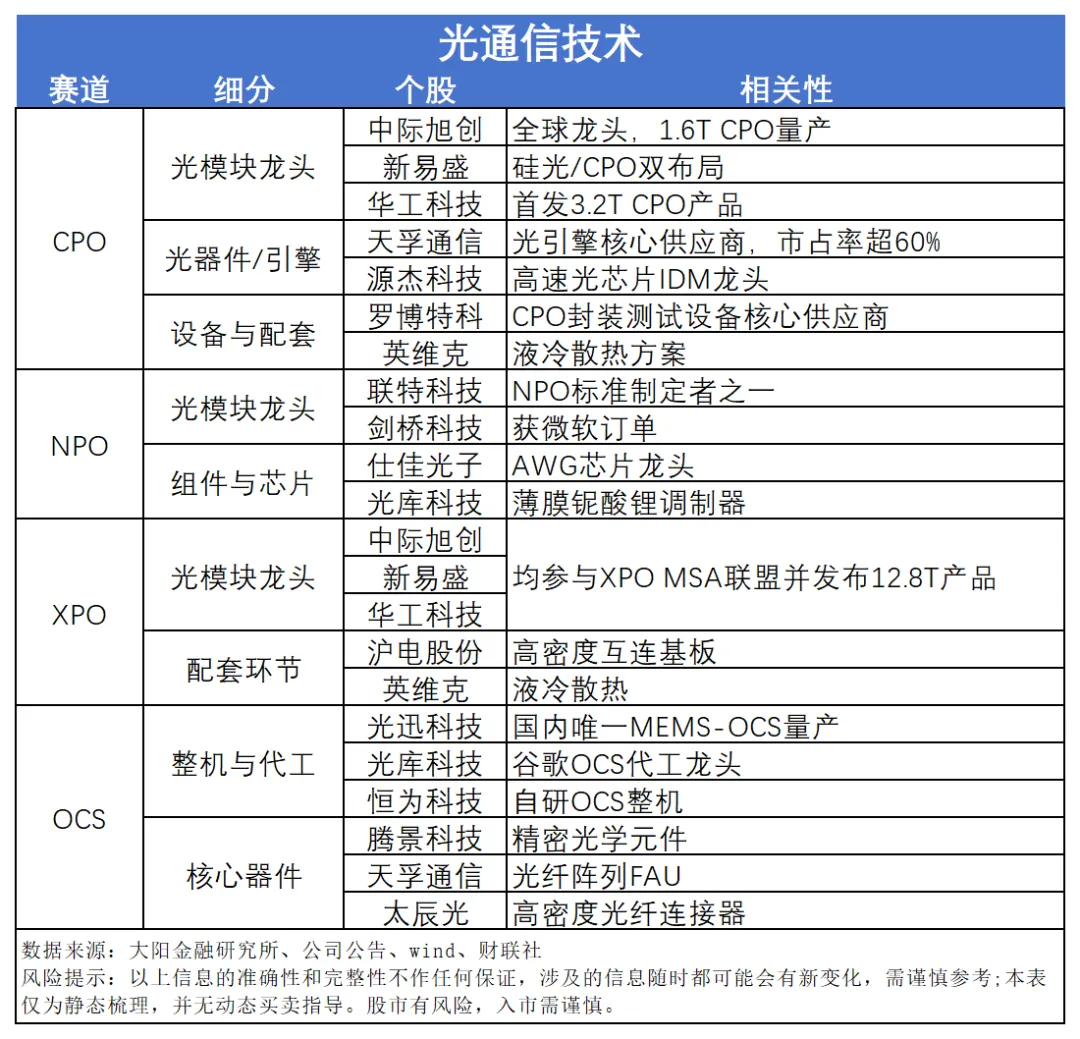

再说说大家最关心的两个核心赛道——CPO和OCS

先谈谈CPO。OFC大会之后,行业内有预期:认为Scale up确定要上量了。但最超预期的不是上量本身,而是“不止一层用光”。这使得原来以为CPO的用量大概是3倍,现在看来,可能要放大到9到16倍。

从长期来看,几百万台的规模是没问题的,只要产能供给能跟上,那么CPO仍是一个优质赛道。目前来看,天孚通信、炬光科技、工业富联、太辰光、中际旭创都在产业链中深度参与。

另外则是OCS。很多人担心OCS会替代光模块,导致光模块的需求减少。其实OCS不仅不会利空光模块,反而会带来增量。

从Coherent和Lumentum的财报就能看出来,OCS有四个核心应用场景:Scale out、Scale up、Scale across及冗余替代。

现在推理端的占比越来越高,而推理是非常非标准化的计算,不同厂商的需求不一样,GPU要连ASIC、CPU、存储芯片,连接数量是几倍增长的。原来一个集群只要把compute tray连到switch tray就行,现在还要连CPU、英伟达的LPU,单个GPU的连接复杂度大幅提升,用到的OCS用量也会跟着暴涨,这对光模块来说,完全是增量需求。

当下A股,光通信是业绩的确定性和增速较高的主线之一。毕竟AI算力这波风口,光模块就是最直接的受益赛道。

大光赛道,中际旭创、天孚通信、东山精密、长飞光纤,都属于业绩能支撑估值,而且技术储备比较全面的综合性很强的公司。像中际旭创作为光模块龙头,布局了CPO、有源光器件、无源光器件、OCS四大核心方向。

小光赛道,CPO、有源、无源、OCS,像CPO赛道的天孚通信和炬光科技,OCS领域的腾景科技、福晶科技,还有无源器件的云南锗业。

明年对于1.6T光模块的需求,不考虑算力集群扩容,大概在6000万只到1.4亿只,增速130%;要是算上扩容,增速直接冲到500%;要是三层都用光,增速能飙到2000%。

【免责声明】本文由投资顾问吴志辉(投顾编号:A0600617100002)等进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺!