夜雨聆风

夜雨聆风基金研究员深度研究一个基金经理,往往需要至少两到三年的跟踪。

跨周期验证观点和操作是否一致,时间成本极高,行业里大多数研究停留在表面,不是因为不想深入,是因为根本没有时间。

我想用这次实验搞清楚一件事:AI能不能把这个过程的效率边界往前推,以及推到哪里为止。

一个人说了什么不重要,做了什么才最重要。

基金经理说的话能信吗?投资者的默认答案是不能。我用AI验证了他,结论是:能。

选的对象是中泰资管的姜诚,研究的是他目前管理时间最长的中泰星元灵活配置。

我过去研究过他,市场对他的认知是知行合一的深度价值投资者。正因为我自己有判断,才能验证AI给出的结论是否可信。

但是14份pdf直接丢进对话框没法干活,token消耗会突破上下文的限制。

这一步的核心是把关键信息提取成md格式文件,之前我用的是txt,现在我发现md格式会更好。

压缩之后token占用锐减了一个数量级,只有不到2万,后续的分析空间就打开了。

提取指令需要明确定义四个模块。

即十大重仓股、重大持仓变动、管理人回顾、市场展望。

每个模块要给清楚在报告里的位置,以及哪些数据需要全量提取、哪些归纳即可。

这里有一个坑,十大成分股经常跨页,需要在提示词里单独强调,否则数据容易不全。

另外,分析提示词的关键信息是请对年报与中报进行深度复盘,不要参考其他网络资料的观点和结论。

提取完之后,分析的提示词需要聚焦于持仓演变、策略逻辑以及观点的前后校验。

三个模型,独立运行

为了排除单一模型的偏差,我用了Claude、DeepSeek、Gemini三个模型分别做分析,互不参考。

以下结论中,为了不涉及个股,对部分持仓做了缩减,但没有做二次编辑。

先说共识,三个模型在核心判断上高度一致。

1、框架稳定性

7年未变核心逻辑,从早期的估值低加行业龙头,进化为内部收益率正相关持仓的量化表达,再到决策系统封闭自洽、知识系统开放包容。

2、逆向执行力

某只核心持仓从2020年末的716万股,到2021年末的2774万股,到2022年末的1.61亿股,到2023年末的1.19亿股。

这组数字对应的是市场对该行业最悲观的几年。

3、框架的进化

2019-2020年确立“反共识”与“重称重”框架。

在科技、医药、消费核心资产受追捧的阶段,明确提出“股票的长期回报率由上市公司的盈利能力(ROE)和估值水平决定”,极度厌恶高估值。

2021-2022年固化“不预测,只应对”的逆向操作。

面对市场剧烈波动(2021年的新能源狂热与2022年的全面回调),策略报告中反复强调“放弃择时”、“跌得多买得多”。

明确提出投资是马拉松,能容忍重仓股的缺点,通过安全边际来控制风险。

2023-2024年解构红利策略,聚焦供给侧优化。

在全市场追逐红利策略时,基金经理清醒指出:组合的红利特征是自下而上筛选高性价比股票“堆叠的结果”,而非刻意为之的策略。

宏观逻辑进一步深化,提出存量经济下“传统产业在供给端将逐渐出清进而集中度提升,这会提高投资回报率”。

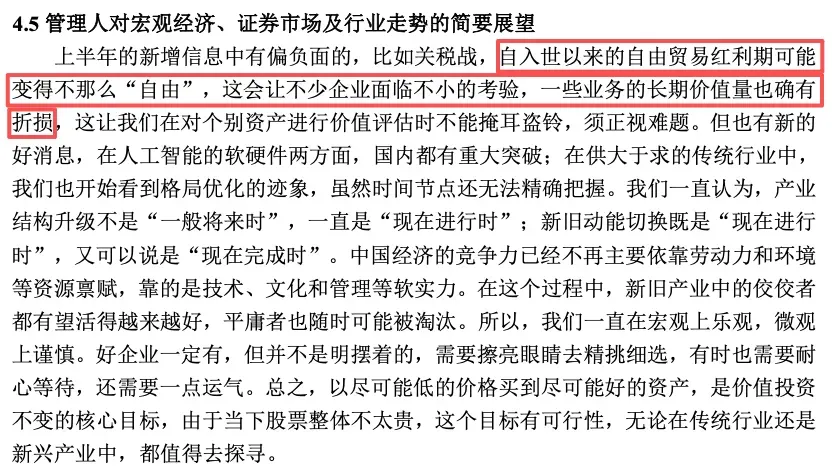

2025年则强调正视逆风期,保持知行合一。

坦陈大盘价值型风格落后导致组合跑输业绩基准。

面对国内人工智能的技术突破,虽然认可基本面主线,但依然坚持“对一个企业的整个生命周期进行称重”。

宁愿错过没有交集的热点,并提示由于估值上升,开始适度增加现金头寸。

4、认知诚实

在净值表现好时,主动将超额收益部分归因为好运气。在2025年跑输基准时,坦然承认落后,但不为迎合市场而修改框架。

这种不预测宏观、专注微观资产“称重”的底层逻辑,非常符合长线绝对收益资金的需求。

再说分歧,三个模型在验证次数和时间窗口的划定上存在差异。

DeepSeek只覆盖了2022年至2025年,漏掉了前三年。

Gemini漏了2019年和2024年的比对。

Claude做了8次验证,但第8次用的是2025年中报对2025年年报,时间窗口太短,严格来说应该等2026年的报告出来再做这次验证。

这个分歧本身值得记录。

AI在处理长周期数据时,对近期数据的覆盖明显优于早期数据,用AI做基金经理的跨期验证,人工比对再次核验是必要步骤,不能省。

还有就是AI在处理长周期数据的时候会有遗漏。

这里就体现出如何能够给到占用token前期材料的重要性,后续你可以做多次补充和多次对话。

这个可以在你跟他对话之后做更全面的分析和补充。

交叉验证的结果是8次可验证的预判与操作对比中,7次高度一致。

三个模型的综合评价一致,即高纯度知行合一型。

区别于顺势而为型和风格漂移型,7年间A股经历了核心资产抱团、新能源狂热、微盘炒作、AI浪潮,持仓从未染指任何当期热门赛道。

持仓结构从2022年起几乎固化,前五大重仓名单不变,仅排序微调。调仓行为极简,多为被动微调。

唯一的偏差在2025年中报和随后的操作。

claude报告中认为观点上提示"关税战导致部分资产价值折损"的表述较为严肃,但实际调仓动作甚微。

我看了原文,这里的表述更接近于提示后续需要更注意估值安全边际,而非发出减仓信号。

还有个问题,因为我给的是2019年到2025年的中报和年报,严格来说只能做7次验证比对。

所以,我觉得这个偏差更准确的描述是措辞重于动作,不构成知行不一。

不过,三个模型都提示了,这套投资逻辑的代价是与科技成长类行情的系统性错位,导致2023年和2025年阶段跑输。

这是框架内置的结构性成本,经理本人完全知晓并接受。

这套方法的边界

我认为大多数普通投资者没有深度研究一位基金经理的时间和能力。

这套方法的价值不在于替代专业判断,而在于把原本需要数年积累的验证工作压缩到普通人可操作的范围内。

如果再把基金经理公开路演和直播的资料加上时间轴做比对,验证的覆盖面会更完整。

在有完整文字记录的前提下,可以验证基金经理的知行一致性。

还有个最大最大的优势,那就是普通投资者可以通过AI的验证操作来规避营销素材的干扰。

这里面可以筛选掉一批不合适的人,也可以给一些更合适的人增强背书。

而且通过实际言论和持仓变动的验证,提供给模型最原始的素材,不要在网络上自主搜索材料可以尽可能的规避GEO的“投毒”。

这次验证的结论,我认为可信度接近资深研究员跟踪三年的判断水平了。

当然,这套验证也有他的局限性,即基金经理的能力天花板、未来超额收益的来源,以及没有文字记录的场外决策。

方法本身不复杂,下载资料、提取关键信息、交叉比对、得出结论。

复杂的是知道该验证什么、以及判断结论是否可信,这两件事,还是需要行业功底来兜底。