夜雨聆风

夜雨聆风

当我们在手机屏幕上轻轻一点,几秒钟内生成一幅赛博朋克风格的画作,或是让AI助手帮我们写出一篇周报时,人工智能(AI)给我们的感觉是轻盈的、丝滑的,仿佛指尖上的一场魔法。然而,在现实世界的另一端,为了支撑这“几秒钟的魔法”,成千上万块昂贵的芯片正在机柜中以超过100千瓦的功率疯狂咆哮,数据中心的散热风扇发出震耳欲聋的轰鸣,电力负荷如同核潜艇般恐怖。

这种巨大的反差揭示了一个常被忽视的真相:数字经济时代的“石油”并非免费,AI算力正经历着一场从“指尖轻触”到“算力基石”的残酷进化。 我们享受的每一个智能功能,背后都是一场关于“逆摩尔定律”成本焦虑、万亿参数模型训练瓶颈以及全球算力基础设施争夺的宏大战争。

一、宏观背景:数字经济的新引擎

AI算力,通常指用于训练和运行人工智能模型的计算资源总和,包括硬件计算能力、软件算法效率、数据吞吐能力等多方面要素。其核心载体是高性能计算芯片(如GPU、TPU、NPU等),辅以高速网络、大规模存储系统和优化的算法架构。在数字经济时代,AI算力被视为新的“石油”,是支撑AI技术发展的核心基础设施。

洞见研报库内数据预测,受大模型训练、自动驾驶等需求驱动,2024年中国AI算力规模快速增长至725.3EFLOPS(百亿亿次/秒)。预计到2028年,随着更多企业布局AI应用,全球AI算力规模将突破50000EFLOPS,带来超过万亿的市场空间,成为拉动经济增长的新引擎。

(资料来源:汉鼎智库)

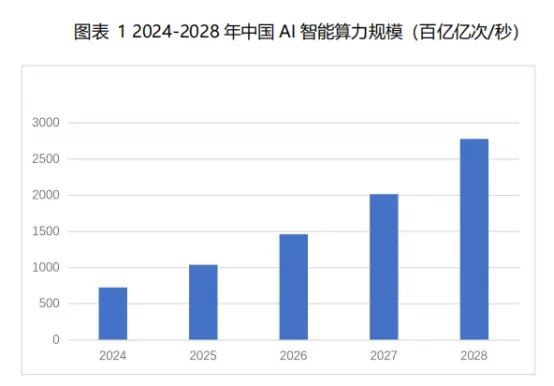

数据显示,2025年全球人工智能服务器市场规模预计达到1587亿美元,到2028年有望进一步攀升至2227亿美元。在中国,截至2025年6月,智能算力规模已达788EFLOPS(FP16半精度),算力总规模位居全球第二。预计到2028年,中国智能算力规模将达到2781.9EFLOPS,2023-2028年的五年复合增长率高达46.2%。

(资料来源:中国信通院)

这一庞大的市场背后,是全球科技竞争的白热化。美国、英国、欧盟等国家和地区纷纷将AI基础设施上升至国家战略。中国亦通过“东数西算”工程、《算力基础设施高质量发展行动计划》等政策,构建国家级算力网络,旨在抢占全球AI产业竞争的主动权。

二、核心瓶颈:“三堵墙”与逆摩尔定律

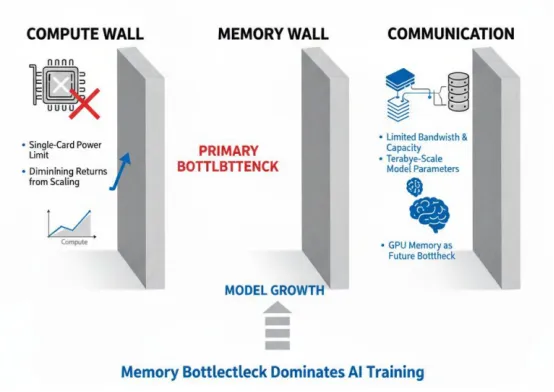

尽管前景广阔,但中国AI算力产业的发展并非坦途。中科算网科技的白皮书深刻指出了当前面临的严峻挑战——“算力墙、存储墙、通信墙”。

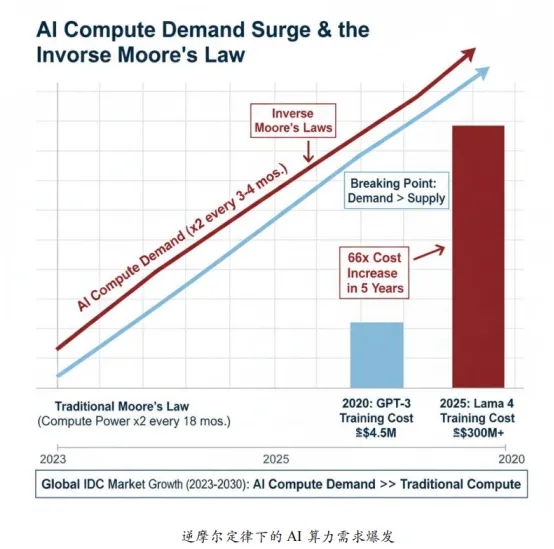

首先,是算力需求的指数级增长与供给之间的矛盾。洞见研报库内报告显示,全球AI算力需求正以每3-4个月翻番的速度突破临界点,远超传统摩尔定律预测的18个月翻倍速度,形成了所谓的“逆摩尔定律”。训练成本的飙升令人咋舌:2020年训练GPT-3的成本约为450万美元,而到了2025年,训练Llama4等前沿模型的成本预计已超过3亿美元,五年间增长了66倍。

(资料来源:中科算网科技)

其次,是技术层面的“三堵墙”瓶颈。

算力墙:单卡算力存在上限,单纯增加计算单元的效果正在递减。

存储墙:内存带宽和容量限制成为关键瓶颈。研究表明,AI训练未来的瓶颈可能不是算力,而是GPU内存。万亿参数模型需要数百GB甚至数TB的内存容量,而当前AI加速器的内存往往捉襟见肘。

通信墙:集群网络通信开销巨大。过去20年间,运算设备的算力提高了90,000倍,而互连带宽仅提高了30倍。大模型并行训练中的AllReduce梯度同步等操作,受限于带宽,严重制约了训练效率。

这些瓶颈导致了高昂的算力成本与能耗压力,迫使产业界必须寻找新的技术路径。

(资料来源:中科算网科技)

三、技术突围:异构计算与算力网络

面对上述挑战,行业正在通过两大技术主线寻求突围:异构计算与算力网络化。

异构计算是指在同一系统中集成CPU、GPU、FPGA、ASIC等多种计算单元,以适应大模型训练与推理的多样化需求。异构计算已成为大模型时代的刚需。例如,GPU擅长大规模并行训练,而ASIC(如TPU/NPU)在特定推理任务上能效比极高。

中国在异构计算的软硬件生态上已取得显著进展。硬件层面,华为昇腾、寒武纪思元、海光DCU等国产芯片已具备对标国际主流产品的实力。例如,华为昇腾910B在部分性能指标上已能与NVIDIAA100/A800竞争,并在字节跳动、腾讯等互联网大厂实现规模化部署。软件层面,通过MLIR、TVM等编译器技术及AI框架适配(如PyTorch插件),正在努力打破“一云多芯”的壁垒,实现资源的统一管理和调度。

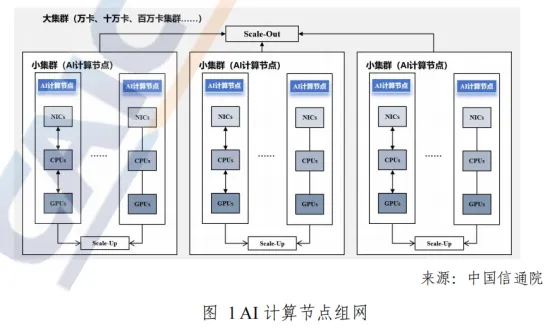

与此同时,算力网络化正在将算力从单点设备升级为全局资源。“AI计算节点”概念正在通过高速互联技术(如NVLink、RoCEv2)将多张GPU集成在一个逻辑单元内,构建起高带宽、低时延的数据传输体系。国家层面的“东数西算”工程正在构建全国一体化的算力网,通过建设八大算力枢纽节点,铺设超过250条干线光缆,旨在打破区域壁垒,实现算力资源的跨域调度。这种架构不仅提高了资源利用率,还通过将算力与西部丰富的绿色电力结合,推动了“双碳”目标下的绿色计算发展。

(资料来源:中国信通院)

四、未来展望:从“可用”到“好用”的跨越

展望未来,中国AI算力产业将在政策与市场的双重驱动下,实现从“可用”到“好用”的跨越。随着大模型参数向万亿级迈进,AI计算节点将成为构建超大规模智能算力集群的核心单元,具备高密集约、高速超宽、高效灵活、高稳可靠四大特征,能够有效支撑万亿参数模型的高效训练与高并发推理。技术演进将不再局限于单一芯片的性能比拼,而是转向系统级效率的竞争,光互连技术、存算一体架构以及全液冷技术将逐步从实验室走向规模化商用,彻底解决“通信墙”与散热难题。

在此过程中,算力的形态将发生根本性变革,从昂贵的专属资源转变为像水电一样即取即用的公共服务。通过国家级算力调度平台与“算力券”等普惠模式,中小企业和科研机构将能以极低的门槛获取顶尖算力,推动AI技术在金融、医疗、制造等垂直行业的深度渗透。算力将不再仅仅是堆叠的硬件,而是融合了算法、数据与场景的“智慧大脑”。最终,随着“东数西算”工程的深化与绿色低碳技术的应用,中国将建立起自主可控、高效绿色的智算产业生态,从“算力焦虑”走向“算力自由”,为数字中国的建设提供源源不断的动力。

点击下方小程序查看相关报告

往期回顾

【专题】

智能机器人| 智能眼镜|云智算|智能驾驶|医疗技术|AI家电|液冷技术|AI翻译|集成电路|智能金融| AI音乐|智能养老|智能养宠|手术机器人|AI游戏|固态电池|核聚变|创新药|量子通信|无人机|电解液|汽车行业|航天科技|脑机接口|CPO|车载芯片|豆包AI手机|固态电池|无人机行业|机械人行业|医疗健康|低空经济|人工智能|存储芯片|AI产业|光伏|6G|AI漫剧|低空经济

#洞见研报 #研报 #报告 #行业前沿 #AI #通信 #信息技术 #低AI算力 #数字经济 #算力网络 #人工智能 #算力网络