夜雨聆风

夜雨聆风

点击蓝字 关注我们

[ 数据简介 ]

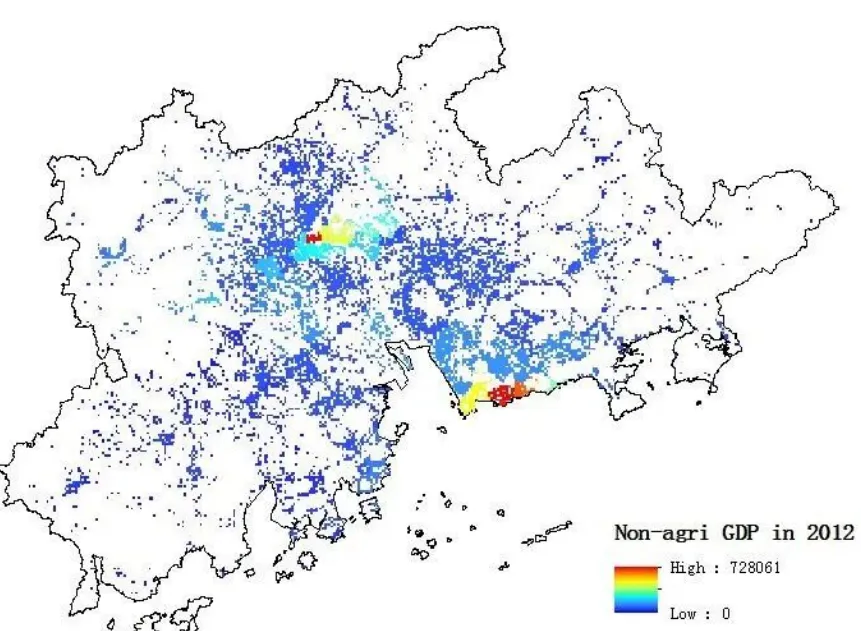

在珠江三角洲城市群采用区域开发三维密度(即开发强度、开发紧凑度、开放程度)分析的方法研究该区域发展的特点和规律的理论,并研发了珠江三角洲城市群区域开发三维(强度、紧凑度、程度)密度数据集(1998,2006,2012)进行论证。该数据集是在Landsat TM(1998、2006,2012)三期、HJ-1A遥感影像、DMSP/OLS夜间灯光数据以及珠江三角洲城市群各区县同期经济产出数据基础上,对珠江三角洲城市群三个历史年从区域开发强度、开发紧凑度和开发程度三个维度对区域开发密度开展评估的结果数据汇集。

数据结果表明,1998-2012年珠江三角洲城市群区域开发强度从8.08%增加到16.93%;区域开发紧凑度从0.0082下降至0.0065。城市群的区域开发程度从19146.34万元/km²提高到59432.39万元/km²。

该数据集包括:(1)研究区地理范围数据。(2)1998年、2006年和2012年三个时段镇街尺度的三维区域开发密度空间数据:a.城市群区域开发强度;b.城市群区域开发紧凑度;c.城市群区域开发程度。(3)公里网格尺度非农GDP数据。数据集存储为.shp和.tif格式,一共由44个文件组成,数据量为19.9 MB(压缩为1个文件,10.8 MB)。该数据集的分析研究成果发表在《热带地理》2017年37卷第1期。

[ 珠三角城市群现状 ]

珠三角和长三角是粤港澳大湾区和长江经济带的核心引擎。两大区域凭借独特的地理优势、政策支持和创新活力,近年来对中国经济贡献占比接近三成。

珠三角城市群的范围在发展中不断拓展,传统意义上的内地九市是其核心根基,包括广州、深圳两大双核核心城市,以及佛山、东莞、珠海、中山、惠州、江门、肇庆七座城市。

随着国家战略的推进,如今它已正式拓展至包含香港、澳门特别行政区在内的粤港澳大湾区范畴,形成了“九市二区”的协同发展格局,覆盖面积约5.6万平方公里,常住人口超7800万,成为人口密集、经济密集的核心区域。

珠三角存续在册企业数为1505.01万家,城市平均企业数为167.22万家;长三角企业总数为3025.04万家,城市平均企业数为112.04万家。

把目光聚焦到城市。深圳、广州、东莞和佛山是珠三角四大企业集聚区。深圳拥有435万家企业,广州以373万家紧随其后,东莞和佛山各自超越175万家。惠州、江门、中山等城市的企业数达到五十万级。

2024年,内地九市的GDP总量达到11.54万亿元,而包含港澳在内的粤港澳大湾区GDP总量更是超过15万亿元。令人瞩目的是,这片仅占全国0.6%土地面积的区域,贡献了全国近1/10的GDP,足以彰显其在全国经济格局中的重要地位。这种强劲的经济实力,源于其“双核驱动、多城协同”的完善产业格局,各城市精准定位、优势互补,形成了良性发展的产业生态。

作为大湾区的主阵地,珠三角有739.13万家民营企业,平均每座城市82.13万家。长三角有1175.04万家民营企业,平均每座城市43.52万家。

广州和深圳民营企业数均突破230万家,其中深圳为255万家,广州为230.94万家。东莞为81.12万家、佛山为64.40万家,位居前列。长三角城市中,上海和杭州分别拥有283.78万家和101.80万家民营企业,苏州以95.26万家民营企业位列长三角第三。

[ 数据下载]

发送关键词“数据狂” 至公众号,即可获得下载方式