夜雨聆风

夜雨聆风

光纤价格三个月暴涨近6倍,背后是AI算力需求的狂飙突进。

文丨Frank,朴拙投研团队

编辑丨Suri

“AI的尽头是电力,而算力的血管是光纤。”一位行业分析师在最近的研究报告中这样写道。当全球科技巨头在GPU上疯狂“军备竞赛”时,一条隐形的赛道正在悄然升温——光纤光缆行业。

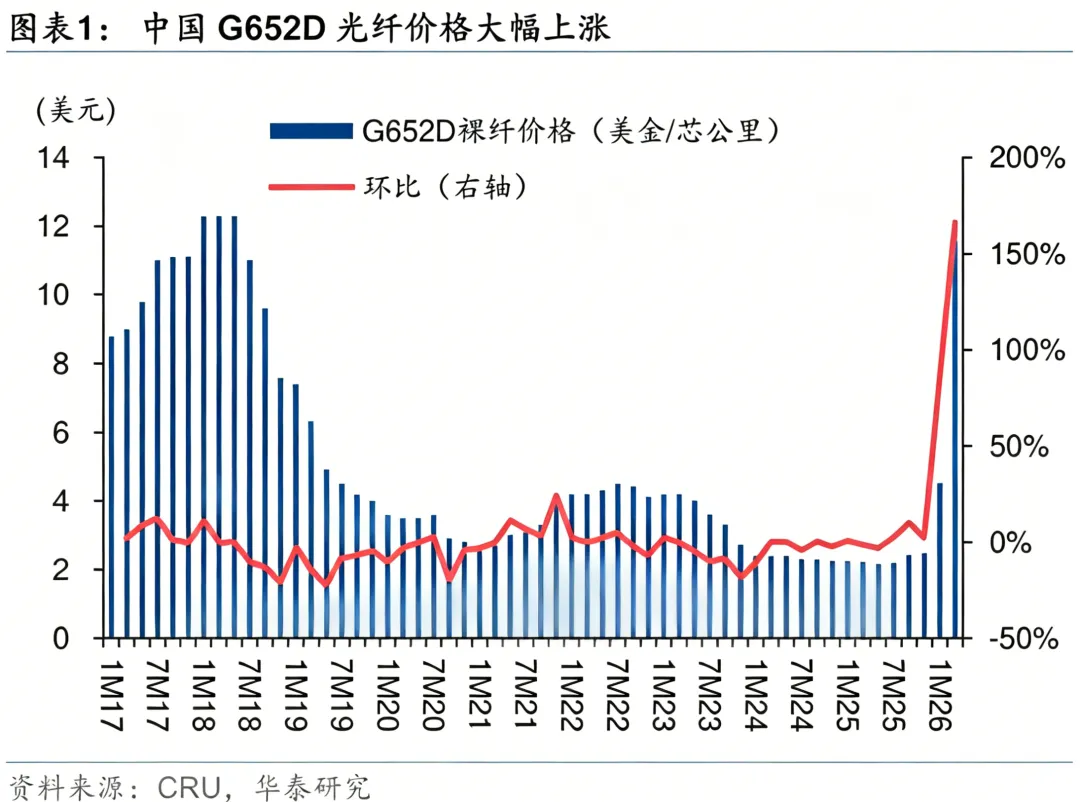

2026年第一季度,普通单模光纤G.652.D的价格从年初的约18元/芯公里飙升至85-120元/芯公里,涨幅惊人。与此同时,全球光纤光缆龙头长飞光纤交出了一份亮眼的成绩单:2025年第四季度毛利率达35.7%,创上市以来单季度历史新高;归母净利润环比增长97.81%。

市场开始重新审视这家曾经被视为“传统制造业”的公司。

行业拐点

光纤光缆行业正经历一场由AI驱动的结构性变革。过去,这个行业的需求主要来自电信运营商的网络建设,周期性明显,价格战激烈。但如今,AI数据中心正在重塑整个行业的供需格局。

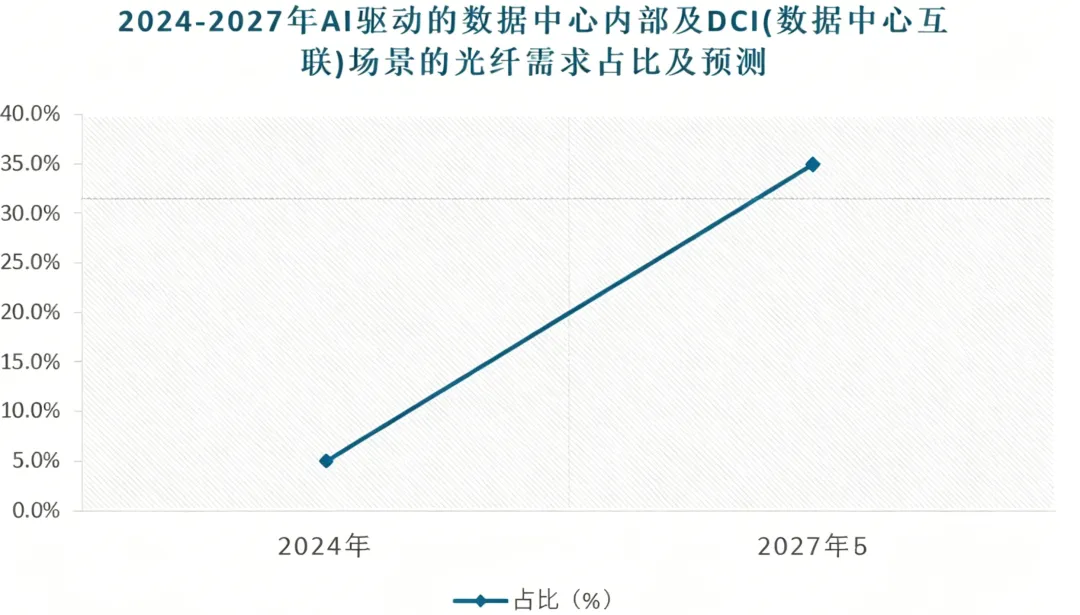

与AI相关的光纤光缆需求量占全球总需求的比例,预计将从2024年的不到5%提升至2027年的35%。AI数据中心对光纤的需求不仅在“量”上远超传统数据中心,更在“质”上要求更高规格的产品。

*资料源于网上公开信息整理

供给端同样出现变化。光纤预制棒存在较高的技术壁垒,扩产周期长达1.5-2年,导致供给刚性。过去几年的行业低谷期使得部分中小产能出清,行业集中度向具备“棒纤缆”一体化能力的龙头企业集中。

这种供需错配直接反映在价格上。自2026年1月以来,受AI数据中心和无人机等新兴需求拉动,叠加供给端扩产周期较长,光纤光缆行业供需格局显著改善,产品价格持续上涨。

价格上涨带来的营收增量几乎100%转化为毛利润,为相关公司短期业绩带来极大利润弹性。长飞光纤2025年第四季度业绩已初步验证该逻辑,市场预期一季报将更充分地反映光纤涨价带来的业绩弹性。

技术护城河

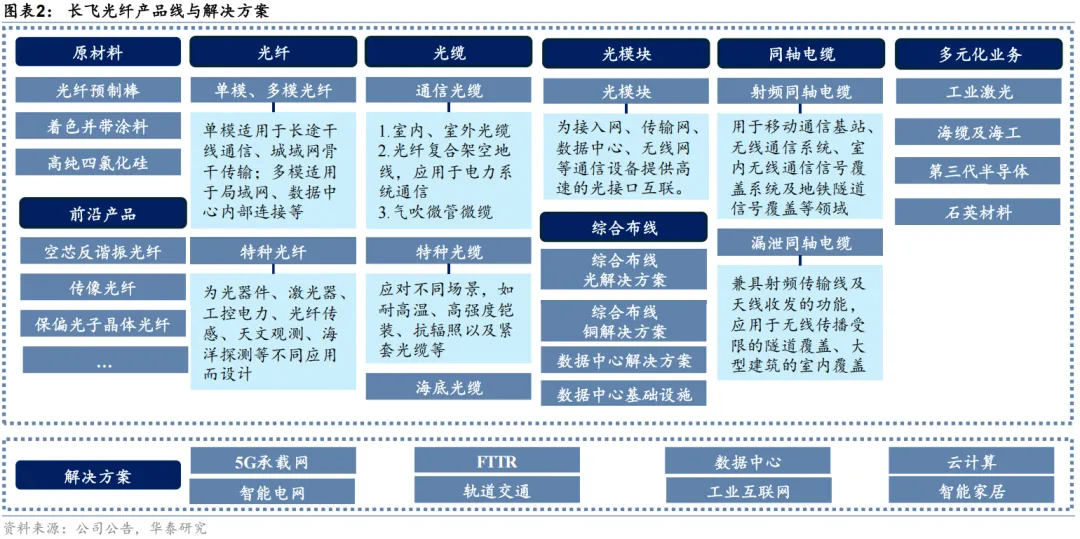

在AI驱动的需求升级中,技术实力成为分水岭。长飞光纤的护城河不仅在于规模,更在于全球领先的技术储备和完整的产业链布局。

公司是全球唯一同时掌握PCVD、VAD、OVD三大主流预制棒制备工艺并实现产业化的企业,形成了“棒纤缆”一体化的完整产业链。这种垂直整合模式构筑了强大的成本优势和技术壁垒。

*资料源于华泰研究

在高端产品领域,长飞光纤已建立起明显优势。G.654.E光纤、高端多模光纤等产品能够满足AI数据中心对高带宽、低时延的严苛要求。更值得关注的是,公司在颠覆性的空芯光纤技术领域处于全球领先水平。

空芯光纤已实现0.04dB/公里的全球最低衰减记录,并率先助力国内三大运营商完成首条商用线路部署。相比传统光纤,空芯光纤时延降低31%,容量大幅提升,是AI训练、数据中心互联、金融交易等场景的理想传输媒介。

2026年2月,公司发布空芯光纤品牌HollowBand®,标志着商业化进程加速。公司计划在2026年内联合全球运营商与云服务商,推动超过50个空芯光纤商用及试点项目。

财务验证

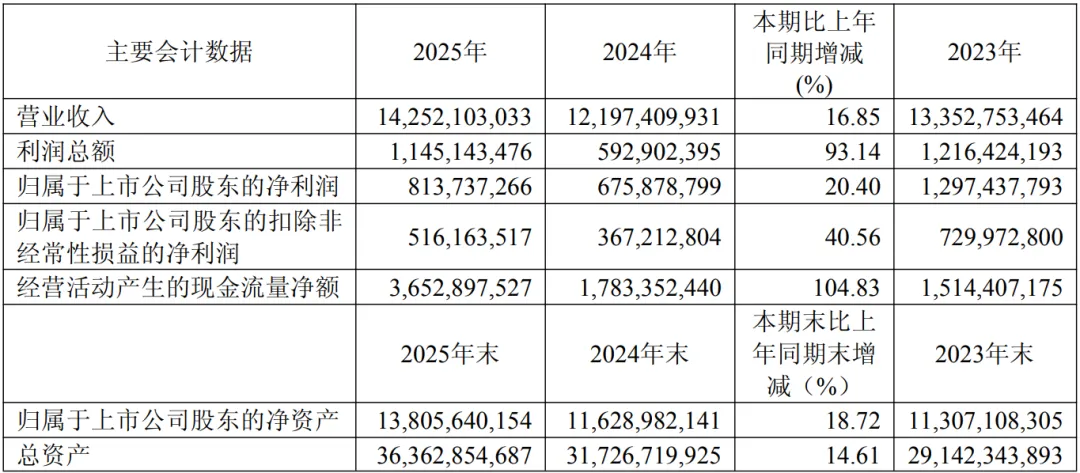

长飞光纤2025年年报显示,公司已走出业绩低谷,进入新的盈利上行通道。

2025年,公司实现营业收入142.52亿元,同比增长16.85%;归母净利润8.14亿元,同比增长20.40%;扣非归母净利润5.16亿元,同比增长40.56%。毛利率从27.30%提升至30.73%,净利率从4.77%提升至6.19%。

*资料源于长飞光纤2025年年度报告

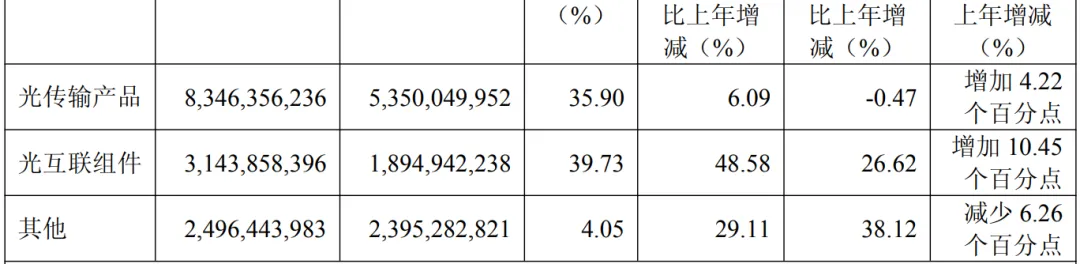

分业务板块看,光传输产品实现收入83.46亿元,毛利率为35.90%;光互联组件实现收入31.44亿元,同比增长48.58%,毛利率高达39.73%。光互联组件业务的快速增长主要由子公司长芯博创驱动,受益于AI算力网络建设带来的旺盛需求。

*资料源于长飞光纤2025年年度报告

公司的财务状况健康且呈现强劲改善趋势。经营活动产生的现金流量净额高达36.53亿元,同比增长超过100%,远超当期净利润,显示出强大的经营“造血”能力。

2025年12月,公司完成7000万股H股配售,募资净额约22.29亿港元。资金将主要用于支持海外业务发展,加速全球化布局,提升海外产能与市场份额。目前,公司已在6个国家布局8个海外生产基地,海外业务收入占比已超过40%。

增长引擎

长飞光纤的增长故事由多个引擎共同驱动,每个引擎都对应着明确的增长逻辑和时间表。

短期来看,光纤价格上涨是最大的业绩催化剂。市场预期2026年一季报将充分反映涨价效应,而2026年中中国移动等主要运营商新一轮光缆集采结果公布,若能确认上涨趋势,将进一步巩固行业景气周期。

中期来看,AI数据中心建设带来的高端产品需求将持续放量。公司在G.654.E、高端多模光纤等产品上具备技术和份额优势,能够充分受益于此轮由AI驱动的、以高端产品为主导的行业价值重构。

长期来看,空芯光纤的商业化落地将打开远期增长天花板。随着英伟达等巨头提出跨区域扩展的数据中心架构,空芯光纤的商业化进程有望加速。公司在该领域的技术领先地位为其赢得了先发优势。

多元化业务也在协同发展。海缆及海洋工程业务、工业激光、半导体材料等布局,为公司提供了额外的增长点和抗周期能力。特别是海洋工程业务,随着全球海底光缆建设需求的增长,有望成为新的重要收入来源。

估值空间

市场对长飞光纤的未来增长给予了高度期待。多家券商大幅上调了公司的盈利预测,形成了明显的“预期差”。

光大证券预测公司2026年归母净利润为42.09亿元;国泰海通证券预测为31.78亿元;华泰研究的预测最为乐观,达到100.69亿元。即使取相对保守的预测,公司2026年净利润也将实现数倍增长。

从估值角度看,截至2026年4月14日,长飞光纤市值约1481亿元,对应2025年净利润的市盈率较高。但若2026年业绩如预期般爆发,动态市盈率将大幅下降。

同业对比显示,长飞光纤在空芯光纤等前沿技术领域处于领先地位,而这一优势尚未完全反映在估值中。康宁公司作为全球光纤光缆巨头,其AI驱动的数据中心光纤市场被预计有百亿美金级别的空间。

有市场观点认为,在乐观情况下,若完成对子公司长芯博创的100%股权收购,长飞光纤市值可达1300-1400亿元。这一预测基于公司能够充分受益于AI算力建设带来的行业红利,并在高端产品市场保持领先地位。

结语

当英伟达CEO黄仁勋在发布会上展示最新一代GPU时,很少有人注意到,这些算力巨兽之间的连接正变得越来越重要。AI训练需要海量数据在服务器间高速传输,而光纤正是这条“数据高速公路”的基石。

长飞光纤的技术人员正在测试一段空芯光纤样品,它的内部是空气而非玻璃,光信号在其中传播的速度更快、损耗更低。不远处,自动化生产线正以每分钟数百米的速度拉制光纤预制棒,这些产品将被运往全球各地的数据中心。

随着光纤价格持续上涨和高端产品需求放量,这家全球光纤龙头正站在新一轮增长周期的起点。在AI算力竞赛的背景下,光纤光缆已从传统基建材料升级为算力基础设施的核心部件,而技术领先的全产业链企业将成为最大受益者。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

—— 免责声明 ——