夜雨聆风

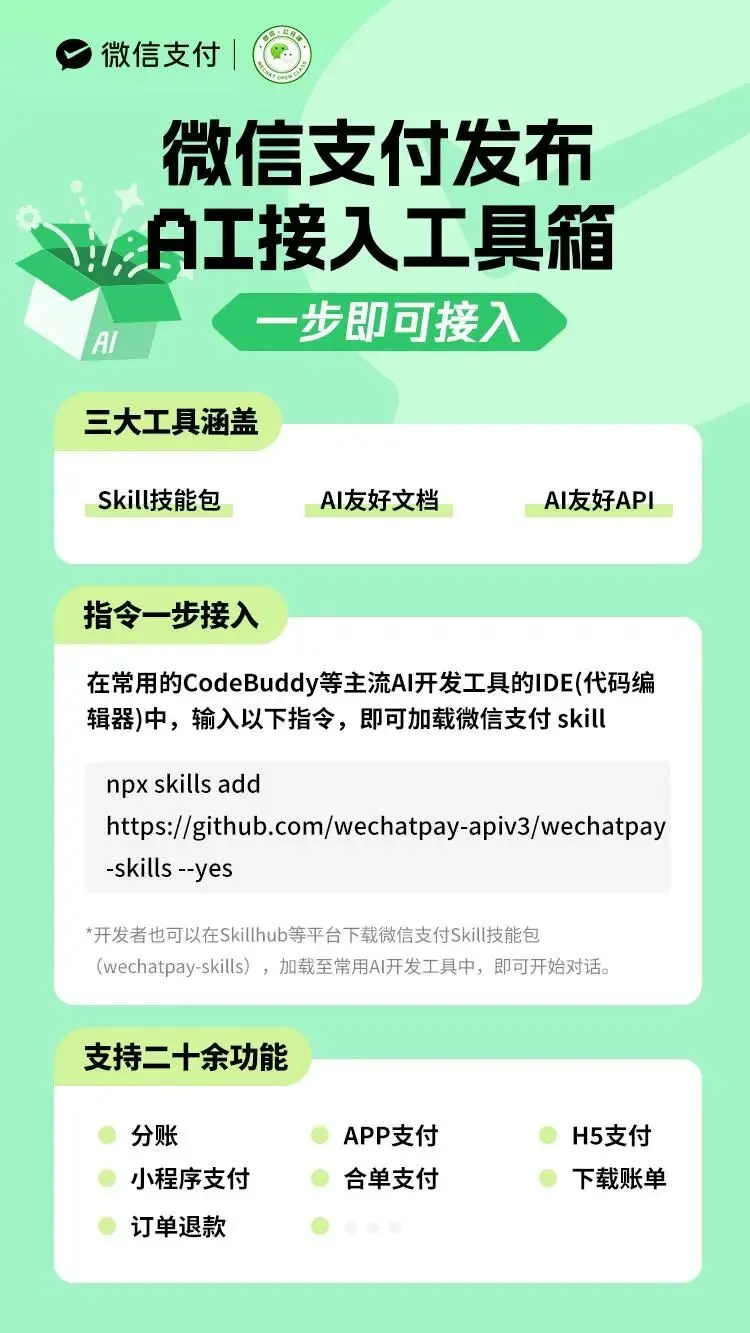

夜雨聆风2026年4月,微信支付正式发布面向AI的支付接入Skill工具箱,涵盖技能包、AI友好文档和API三大模块。这一动作并非孤立——支付宝的“支付集成Skill”与华为鸿蒙支付服务已先行布局。三大支付巨头的战略高度趋同:将支付能力封装为标准化的AI可调用模块,目标是让商户用自然语言描述需求,AI自动生成合规代码,将接入时长从天级压缩至分钟级。

图源:微信支付

这引发一个核心议题:当AI开始渗透支付从开发到交易的全链路,行业底层逻辑是否会被颠覆?答案或许是否定的。业内共识是,AI当前的角色仍是效率工具,账户体系、资金清算等核心环节未变。但不可忽视的是,头部机构正在通过标准化Skill争夺AI时代的商户服务入口,这场竞赛将重塑支付行业的服务链路。

🧩 Skill的本质与产业价值

Skill并非新技术概念,而是经验与流程的标准化封装。博通咨询分析师王蓬博的比喻直指要害:“把下单、退款、对账等复杂逻辑打包成AI能直接调用的乐高积木。”这种封装直击中小商户的痛点——缺乏技术团队却需自主开发支付功能,外包代码又面临合规风险。

图源:36氪、新浪财经

微信支付公布的案例极具代表性:一家奶茶店老板用自然语言描述点单小程序需求,AI通过Skill自动调用分账、退款等API生成代码,并内置金融级诊断功能拦截逻辑错误。这种“技术普惠”背后,是支付机构对长尾市场的精准捕捉。数据显示,超70%微信支付商户已使用AI辅助编程工具,但资金安全顾虑阻碍了进一步渗透。Skill工具箱的金融级代码审查与预置模板,正是为解决这一矛盾而生。

⚔️ 生态竞争的三重维度

支付巨头的AI化布局呈现高度协同的战术路径:

技术封装层面,微信支付Skill已支持20余项高频功能,从基础支付到合单支付,覆盖90%的日常开发场景。支付宝则聚焦“代码零编写”,通过Vibe Coding实现预授权支付等功能的自然语言调用。两者均通过预置模板限制AI自由发挥,从源头控制代码风险。

文档与接口优化,微信支付推出Markdown格式的AI友好文档,并开放llms.txt索引提升AI读取效率;API严格遵循RESTful规范,减少调试损耗。支付宝同步升级沙箱环境,支持无真实资金的闭环测试。这种对AI理解成本的极致压缩,反映出基础设施层面的竞争已进入毫米级。

场景渗透策略,微信依托小程序生态,支付宝绑定电商服务体系,华为则瞄准鸿蒙终端互联。差异在于:微信Skill更强调“一人小店”的轻量化接入,支付宝偏向中大型商户的复杂流程优化,而鸿蒙注重多设备协同支付。这种分化背后,是各家的生态禀赋所决定的战略优先级。

图源:公开信息整理

⚠️ 商业化临界点与隐忧

尽管AI支付接入工具已展现出显著效率提升,但商业化仍面临三重挑战:

技术信任门槛。支付代码直接关联资金安全,商户对AI生成内容的信任需要时间建立。微信支付的“金融级诊断”虽提供兜底方案,但复杂业务场景的覆盖度仍需验证。

成本平衡难题。当前Skill主要服务于高频标准化功能,但长尾需求(如跨境支付合规适配)仍需人工开发。若扩展Skill库可能导致维护成本飙升,如何在覆盖广度与运营效率间找到平衡点,是后续关键。

生态协同深度。支付机构的小程序、服务商、ISV(独立软件供应商)体系原有利益链可能被AI工具重构。例如,Skill若过度降低开发门槛,或冲击传统服务商的技术服务收入。微信支付在推广中强调“与开发者互补而非替代”,但实际博弈才刚刚开始。

🔮 未来展望

据产业链信息,2026年将成为支付AI工具规模化落地的分水岭。微信计划年内将Skill能力开放至视频号场景,支付宝则测试电商售后自动退款Skill。更值得关注的是,Skill模式可能向其他领域溢出——银行开放平台、SaaS服务商已开始探索类似技术路径。当标准化模块成为基础设施,支付行业的竞争焦点或将转向AI时代的生态协同能力。

AI不会取代支付,但会用好AI的支付机构,正在定义未来。

各机构观点汇总

当前AI Agent已完成技术验证,进入商业化落地加速期,OpenClaw等开源框架进一步降低了行业落地门槛,AI Agent对Token的消耗量级显著高于传统对话类AI,Token需求将迎来指数级增长,是2026年AI产业的核心增长主线。产业链各环节均存在明确投资机会:算力与云基础设施环节最先受益,大模型环节量价齐升逻辑明确,垂直行业应用(尤其是金融投研领域)落地最快,后续需持续关注复杂任务通过率提升、Token成本下降、生态建设进度三大核心催化剂,技术与生态布局领先的厂商将充分受益行业红利。以下为各机构具体观点:

国联民生证券:AI Agent已实现从“思考”到“行动”的关键跃迁,OpenClaw作为新一代开源AI Agent执行框架,是AI落地真实世界自主执行的核心基础设施,已在金融投研、产业数字化等场景深度落地,成为千行百业转型的核心引擎;AI Agent的普及将驱动Token需求“通胀”,云厂商作为AI Agent基础设施提供者将显著受益,OpenClaw低门槛落地特性进一步反哺公有云基础设施需求,打开云厂商涨价空间。

开源证券:AI Agent驱动全球Token调用进入加速拐点,根据IDC预测,活跃Agent数量将从2025年的2860万快速增长至2030年的22.16亿,Token消耗量将呈现数量级跃迁,是下一阶段AI需求的核心增长动力;Agent技术推动AI行业发生范式变革,已进入生产级应用阶段,提升行业集中度,加速金融、法律等垂类领域渗透,看好Agent趋势下模型、AI基础设施、算力端的投资机会。

中信建投:Agent Harness是2026年AI落地的核心驱动力,看好2026年AI Agent快速落地,关注Agent自我迭代进化;市场数据显示Agent相关产品月活、订阅收入均保持高速增长,Agent已快速渗透办公场景,坚定推荐AI Agent相关产业投资机会,关注大模型厂商及相关生态标的。

国信证券:证券行业AI应用已从“辅助工具”迭代为“核心生产力”,AI Agent推动券商业务从单一环节辅助向复杂业务流重构升级,头部券商已完成AI战略升级,行业数智化转型加速;未来证券行业AI投入将逐步聚焦高ROI领域,智能投研、智能投顾是核心方向。

中金公司:当前券商AI应用已从内部业务赋能走向对外对客服务,不同机构AI投入的ROI将逐步形成分化;预计证券行业AI投入将逐步聚焦高ROI的智能投顾、智能投研领域,投入差异将进一步拉开行业未来服务能力差距。

招商证券:OpenClaw凭借低部署门槛、生态开放的特征,在产品形态、技术路径、生态机制上形成共振,已经吸引海内外科技巨头布局,国内多地也出台配套扶持政策;算力云服务是AI Agent趋势下最确定的受益方向。

兴业证券:当前大模型迭代加速,AI Agent商业化兑现进程加快,海外头部厂商企业级Agent业务已实现高速增长,国内企业级AI Agent收入也保持高增速,龙头企业订单增长强劲,AI Agent商业化已进入加速兑现期。

华泰证券:AI Agent驱动的Token需求指数级增长是AI产业链第二波行情的核心催化剂,AI Agent对Token的消耗远高于传统对话类AI应用,中期坚定看多模型和算力板块,关注国产AI算力产业链的投资机会。

国盛证券:AI Agent生态演进加速,国内互联网厂商已开始构建Agent原生生态,如字节跳动推出扣子2.5版本,上线“AgentWorld”,为AI Agent提供独立云基础设施,支持Agent自主学习演进;看好腾讯依托微信生态、阿里依托全栈AI布局在Agent浪潮中的发展机会。

附录:相关公司

以上文章内容参考“知丘”专业投研知识库,通过AI辅助并经人工审校生成