夜雨聆风

夜雨聆风

在 AI 算力爆发与先进封装迭代的双重驱动下,传统有机基板逼近物理极限,玻璃基板凭借高热稳定性、超高平整度、高连接密度等核心优势,成为突破芯片封装瓶颈的关键材料,同时在显示面板领域持续迭代升级,兼具 “刚需替代” 与 “技术创新” 双重属性,是半导体与新型显示产业链上游的核心战略赛道。当前行业正处于显示领域国产替代提速、半导体封装商业化落地的关键拐点,“十五五” 期间将迎来规模扩张与技术突破的黄金发展期。

一、行业定义

玻璃基板是高纯度、无碱、超高平整度的特种超薄电子玻璃,是显示面板与半导体先进封装的核心基础材料,按应用场景分为两大品类:

显示玻璃基板:TFT-LCD 面板需两片基板(驱动电路 + 彩色滤光片),占面板成本约 15.2%;OLED 面板以其为载板,是平板显示(FPD)产业链技术壁垒最高环节。

半导体封装玻璃基板:替代传统有机基板,解决 AI 芯片高温翘曲、散热不足问题,可将连接密度提升 10 倍、降低能耗,支撑芯片间光互联,适配 HBM、2.5D/3D 先进封装。

核心特性:无碱离子、热膨胀系数与硅匹配、表面平整度纳米级、超薄(0.1–0.7mm)、高化学稳定性。

二、行业发展情况

(一)市场规模:双赛道共振,规模持续扩容

显示玻璃基板:2025 年全球 FPD 玻璃基板市场规模70.5 亿美元(约 500 亿元人民币),同比增长 15%;需求量 6.79 亿平方米,同比增 5.31%,供给过剩率缩至 5%;中国 LCD 产能占全球 70%,对应玻璃基板需求占全球近 80%,国内市场规模超 300 亿元。

半导体玻璃基板:2026 年进入小批量商业化,2025–2030 年全球半导体玻璃晶圆出货量 CAGR 超 10%,封装领域需求增速达 33%;预计 2030 年市场规模突破320 亿美元,成为行业增长核心引擎。

(二)技术迭代:从显示刚需到封装革命

显示端:向高世代(G8.5+/10.5 代)、超薄化、柔性 UTG升级,溢流熔融法成为主流工艺,攻克大尺寸、高精度量产难题。

封装端:突破TGV 玻璃通孔、玻璃电镀、大尺寸成型核心工艺,热膨胀系数低至百万分之三点八,表面光滑度超有机材料 5000 倍,适配 AI 服务器、高端算力芯片封装。

代际演进:低世代→G8.5/G8.6→G10.5/11 代;有碱玻璃→无碱玻璃→超薄柔性玻璃;单一显示应用→显示 + 半导体封装双应用。

(三)产业链上中下游发展

三、头部企业经营情况

(一)国际巨头(康宁、AGC、NEG)

康宁:2024 年显示科技业务收入38.72 亿美元,净利率23%–26%,全球市占率超 50%,高世代线垄断优势显著,折旧完成盈利稳定。

旭硝子(AGC)、电气硝子(NEG):CR3 合计市占率 80%,AGC 聚焦 OLED 基板,NEG 深耕高世代显示基板,受益涨价盈利修复。

(二)国内龙头(彩虹股份、沃格光电、东旭光电)

彩虹股份:2024 年玻璃基板收入15.11 亿元,毛利率 20.56%,净利率 1.59%;已投产 10 条 G8.5 + 产线,年销量 694.13 万片,进入京东方供应链。

沃格光电:布局半导体玻璃基板,武汉 TGV 产线投产,成都 8.6 代线 2026 年量产,受益 AI 封装需求放量。

凯盛科技:突破 G8.5 代浮法工艺,实现高世代基板国产化,产能稳步释放。

四、政策支持情况

国家战略:纳入《产业结构调整指导目录(2024 年本)》鼓励类,先进封装、高世代玻璃基板属重点支持方向中国政府网。

产业基金:国家大基金三期(3440 亿元)重点扶持先进封装、半导体材料,覆盖玻璃基板研发与量产。

地方政策:深圳、合肥、苏州等地对项目按投资额 10% 补助,研发费用按 20% 补贴,单项目最高 1000 万元;税收享受 “免五减五” 优惠。

国产化导向:支持京东方、TCL 华星扩大本土供应商比例,推动高世代基板进口替代。

五、金融支持情况

信贷支持:七部门《金融支持新型工业化指导意见》单列制造业信贷,为基板企业提供中长期信用贷款,降低融资成本中华人民共和国工业和信息化部。

股权融资:开通科创板、北交所 “绿色通道”,支持专精特新基板企业 IPO,鼓励并购重组整合产能中华人民共和国工业和信息化部。

专项工具:结构性货币政策激励技术攻关,首台(套)装备、首批次新材料享受保险补偿,降低产业化风险中华人民共和国工业和信息化部。

社会资本:制造业转型升级基金、产业资本聚焦基板赛道,助力技术突破与产能扩张中华人民共和国工业和信息化部。

六、国内外市场及竞争力比较

(一)全球格局:寡头垄断,国产突围

海外:康宁、AGC、NEG CR3 达 80%,康宁市占率超 50%,垄断 G10.5 代高端市场,技术、专利、工艺全面领先,盈利水平高。

国内:彩虹股份、东旭光电、凯盛科技实现 G8.5 + 量产,2024 年国产化率约 12%;G10.5 代仍依赖进口,半导体基板处于技术验证期。

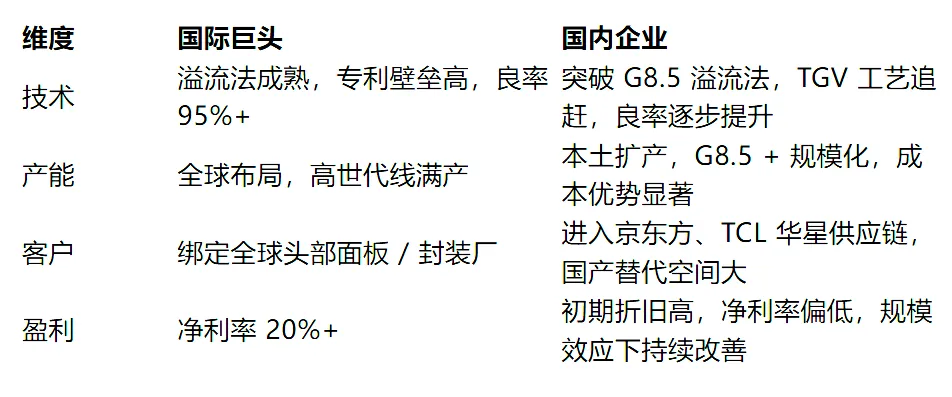

(二)竞争力对比

(三)核心差异

海外聚焦高端垄断 + 技术壁垒,国内依托下游市场 + 成本优势,走 “显示中端突破→高端替代→半导体封装切入” 路径。

七、行业面临的风险与挑战

技术风险:高世代工艺、TGV 通孔等核心技术壁垒高,研发投入大、周期长,迭代不及预期影响产业化。

市场风险:海外巨头降价挤压,面板 / 封装行业周期波动,需求不及预期导致产能过剩。

供应链风险:上游高纯原料、核心设备依赖进口,地缘政治加剧断供风险。

盈利风险:产线投资大、折旧高,短期盈利承压,良率提升缓慢制约毛利率。

竞争风险:全球产能扩张,中低端市场同质化竞争加剧。

八、“十五五” 期间行业前景与机会

(一)行业前景

规模翻倍:2026–2030 年全球市场 CAGR 超 14%,2030 年总规模突破4000 亿元人民币,显示 + 封装双轮驱动。

国产替代加速:G8.5 + 国产化率提升至 40%+,G10.5 代实现突破,半导体基板进入全球供应链。

技术登顶:UTG 柔性玻璃、TGV 工艺、大尺寸封装基板实现自主可控,成为全球核心供应商。

应用爆发:AI 服务器、折叠屏、车载显示、CPO 光互联拉动需求,半导体封装成增长极。

(二)核心机会

高世代显示基板:G8.5+/10.5 代国产替代,彩虹股份、凯盛科技等头部企业份额提升。

半导体封装基板:TGV 工艺、超薄玻璃量产,切入台积电、三星供应链,享受 AI 算力红利。

柔性 UTG 玻璃:折叠屏、车载显示需求爆发,成为新增长点。

设备与材料自主化:溢流炉、TGV 设备、高纯原料国产化,补齐产业链短板。

整合并购:行业集中度提升,头部企业通过并购扩大规模、强化技术优势中华人民共和国工业和信息化部。

九、总结

玻璃基板是新型显示 + 半导体先进封装双赛道的核心基础材料,兼具刚需属性与成长弹性。当前海外垄断格局松动,国产技术突破叠加政策、金融双重加持,“十五五” 期间将迎来国产替代提速、半导体应用爆发的黄金机遇。国内企业需聚焦技术攻关、产能扩张与客户拓展,把握 AI 革命与供应链自主化浪潮,实现从 “跟跑” 到 “并跑 / 领跑” 的跨越,成为全球玻璃基板产业的核心力量。