夜雨聆风

夜雨聆风2026年第二季度,AI板块已进入「Buy any dip(逢跌就买)」的黄金配置阶段,核心逻辑围绕AI算力供需失衡、行业盈利超预期展开。

一、核心乐观逻辑:AI行业全面超预期

1. 行业底层驱动:两大核心拐点

- 大模型推理非线性加速,进展远超市场预期:AI模型的推理效率、应用落地速度呈现指数级提升,打破了市场此前对AI发展节奏的保守预判。

- 算力需求全面大于供给,「剪刀差」持续扩大:全球AI算力需求爆发式增长,而算力供给端受芯片、基建等限制,供需缺口持续拉大,成为板块最强基本面支撑。

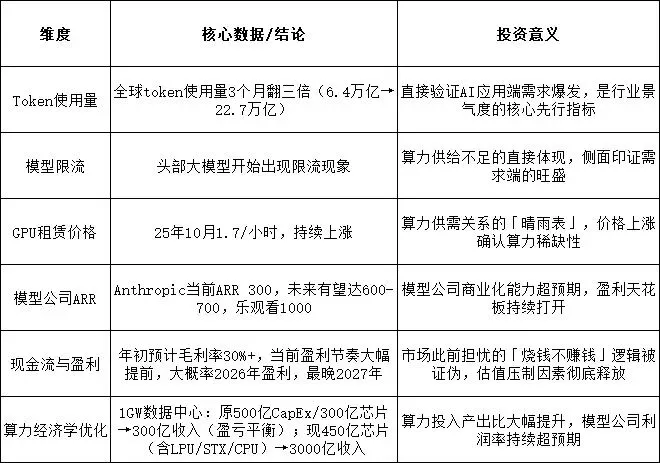

2. 落地验证:6大关键数据与趋势

二、核心结论:AI板块2026年两大主线

1. AI需求被全面低估:无论是模型技术迭代、算力需求、商业化盈利速度,还是推理使用量,当前市场对AI行业的景气度预判均显著偏低,行业增长空间持续超预期。

2. 硬件供需是全年核心主线:2026年AI板块的投资核心,将始终围绕「算力硬件供需失衡」展开,算力产业链是贯穿全年的最强主线。

三、潜在波动风险提示

AI板块仍存在阶段性回调(dip)的可能性,核心风险来自两方面:

1. 数据中心建设相关风险

- 关键设备短缺导致延期:全年可能出现阶段性设备短缺,可关注相关短缺子板块的投资机会;

- 供应链延期:类似英伟达、Rubin等芯片供应链延期风险,可能影响算力供给节奏;

- 资金缺口:本轮AI周期需5-10万亿资金支撑,云厂商(CSP)加大资本开支的同时,仍需其他资金填补缺口;

- AI泡沫质疑:部分市场参与者仍质疑AI「花钱多于赚钱」,但本质是模型公司盈利尚未完全释放,后续盈利兑现将彻底打消质疑。

2. 地缘政治风险

全球地缘政治的不确定性,可能对AI芯片贸易、算力产业链全球化布局造成阶段性冲击。

四、细分方向

2026年Q2的核心看好方向:

- 存储(存):中美长协落地,外资开始重新定价,存储板块迎来重大利好;

- 光模块(光):明确受益于AI通胀环节,机构持仓低配比例提升,增量空间明确,同时具备估值低的安全垫;

- 算力芯片(算):CPU卡脖子涨价、GPU持续短缺,算力芯片产业链持续受益;

- AI小众品种:市场风险偏好提升后,AI细分赛道的中小市值标的迎来补涨机会。

五、策略总结

- 核心策略:2026年Q2 AI板块进入「Buy any dip」阶段,每一次回调都是优质标的的配置机会,核心围绕算力供需主线布局。

- 操作建议:1. 主线仓位配置算力硬件(GPU、光模块、存储、CPU),把握全年核心行情;

2. 阶段性关注AI模型公司、算力基建等细分方向的盈利兑现机会;

3. 对地缘政治、供应链延期等风险保持警惕,利用回调完成仓位布局。

💡 补充说明

本质是AI行业从「技术验证期」进入「盈利兑现期」的关键拐点:此前市场担忧的「AI不赚钱」,正在被模型公司超预期的现金流、算力产业链的高景气彻底证伪,2026年将是AI板块「戴维斯双击」(业绩+估值)的大年。

2026年Q2 AI算力赛道核心标的清单

一、存储(存):AI“粮仓”,长协落地+外资重定价

核心逻辑:AI大模型训练/推理海量数据需求,供需紧张;中美长协落地,行业进入涨价周期。

- 长江存储(未上市,产业链)- 环节:3D NAND闪存(AI服务器核心存储)

- 逻辑:国产NAND龙头,AI存储刚需,长协订单饱满

- 兆易创新(603986)- 环节:NOR Flash+DRAM,AI边缘/终端存储

- 逻辑:AIoT+大模型缓存需求爆发,国产替代

- 澜起科技(688008)- 环节:服务器内存接口芯片(DDR5)

- 逻辑:AI服务器标配,DDR5渗透率快速提升

- 深科技(000021)- 环节:存储封测+模组制造

- 逻辑:AI存储封测产能紧缺,业绩弹性大

二、光模块(光):AI算力“高速公路”,1.6T爆发+估值低位

核心逻辑:800G/1.6T迭代,GPU配比提升;机构低配、估值安全垫厚。

- 中际旭创(300308)- 环节:全球高速光模块龙头(800G/1.6T)

- 逻辑:英伟达核心供应商,1.6T市占70%-80%,订单爆满

- 新易盛(300502)- 环节:高速光模块(1.6T硅光)

- 逻辑:海外大客户突破,硅光技术领先

- 天孚通信(300394)- 环节:光器件/光引擎/CPO

- 逻辑:AI算力上游核心,高毛利,产能扩张

- 光迅科技(002281)- 环节:光芯片+光模块(EML芯片)

- 逻辑:高端光芯片国产替代,供需紧张涨价

三、算力芯片(算):AI“心脏”,GPU/CPU短缺涨价+国产替代

核心逻辑:高端GPU持续短缺、CPU卡脖子涨价;国产替代加速。

- 海光信息(688041)- 环节:国产CPU+DCU(深度计算芯片)

- 逻辑:X86兼容,智算中心核心,2026年盈利高增

- 寒武纪(688256)- 环节:云端AI训练/推理芯片(思元系列)

- 逻辑:7nm量产,2025年扭亏,国家级智算中标

- 景嘉微(300474)- 环节:国产GPU(军用→AI商用)

- 逻辑:国产GPU稀缺,AI推理/边缘计算放量

- 沐曦股份(688802)- 环节:通用GPU(GPGPU)

- 逻辑:对标AMD,AI训练/超算场景突破

四、AI服务器/算力基建(算网底座):供需失衡核心载体

核心逻辑:AI服务器供不应求,租金上涨;液冷、温控高景气。

- 工业富联(601138)- 环节:全球AI服务器代工龙头(英伟达H100/H200)

- 逻辑:产能占全球40%+,订单排至2028年

- 浪潮信息(000977)- 环节:国内AI服务器龙头(市占55%+)

- 逻辑:液冷+高端AI服务器,国产算力主力

- 中科曙光(603019)- 环节:超算+智算中心+液冷

- 逻辑:“东数西算”核心,PUE低至1.04

- 英维克(002837)- 环节:算力液冷温控

- 逻辑:高功率AI服务器刚需,市占率40%+

五、AI小众品种(中小市值补涨):风险偏好提升后的弹性标的

核心逻辑:板块主升后,细分小市值、技术卡位标的补涨。

- 优刻得(688158):算力租赁+智算中心

- 鸿博股份(002229):英伟达生态算力租赁

- 润建股份(002929):AI算力基建+液冷总包

- 中贝通信(603220):算力网络+海外租赁

希望大家多多关注,点赞,转发,评论。谢谢!

免责声明:本文仅为个人复盘日记,不构成投资建议。投资有风险,理财需谨慎。