夜雨聆风

夜雨聆风点击蓝字 关注我们

https://ducaibao.com.cn✦✦ ✦✦ ✦

一切以数据说话

本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

本研究报告由“读财报”系统生成。“读财报”系统,专业的基本面分析工具(https://ducaibao.com.cn)

本分析报告基于蓝色光标(300058.SZ)2025年年度财务报告及所处行业“营销代理”中7家公司的同期数据及历史数据进行分析。

根据蓝色光标(300058.SZ)2025年年度财务报告数据,公司在2025年,实现营业总收入686.93亿元,同比增长12.99%;归母净利润2.25亿元,同比增长177.29%;扣非归母净利润2.72亿元,同比增长182.09%。

从本季度单季来看,2025年第四季度,公司实现营业总收入175.94亿元,同比增长14.44%,环比增长-6.10%;归母净利润0.29亿元,同比增长107.00%,环比增长-70.79%;扣非归母净利润0.44亿元,同比增长109.78%,环比增长-54.40%。

• 业绩分析:

根据DCB分析法,2025年公司净利润同比增长175.04%,营业总收入增长率为12.99%,对净利润增长率形成了正贡献;净利润率为0.32%,较上年变化165.31%,净利润率上升,对净利润增长率形成了正贡献。依据DCB分析法,对营业总收入增长率和净利润率动因深入挖掘,可以观察到本公司业绩表现的关键因素和突出指标,具体见分析报告正文。

一、基本情况

股票代码:300058.SZ

股票简称:蓝色光标

所属行业:营销代理

行业企业数量:29家

行业企业分析样本数:7家

所属地区:北京

上市日期:2010-02-26

主要业务:公共关系咨询服务、广告投放。

二、经营业绩

1.业绩情况

1.1.当前业绩

蓝色光标(300058.SZ)2025年财务报告显示,公司实现:

• 营业总收入686.93亿元,较上年同期增长12.99%,实现正增长;

• 净利润2.23亿元,较上年同期增长175.04%,实现大幅增长,同比增长率位于行业前列;

• 归母净利润2.25亿元,较上年同期增长177.29%,实现大幅增长,同比增长率位于行业前列;

• 扣非归母净利润2.72亿元,较上年同期增长182.09%,实现大幅增长;

• 经营性净现金流6.32亿元,较上年同期增长604.35%,实现大幅增长。

1.2 单季业绩

2025年第四季度,公司实现:

• 营业总收入175.94亿元,同比增长14.44%,实现正增长,环比增长-6.10%,出现下降;

• 净利润0.30亿元,同比增长107.27%,实现大幅增长,环比增长-69.11%,出现大幅下降;

• 归母净利润0.29亿元,同比增长107.00%,实现大幅增长,环比增长-70.79%,出现大幅下降;

• 扣非归母净利润0.44亿元,同比增长109.78%,实现大幅增长,环比增长-54.40%,出现大幅下降;

• 经营性净现金流9.96亿元,同比增长-1.70%,出现下降,环比增长101.44%,实现大幅增长。

2. 业绩变动原因分析(DCB分析法)

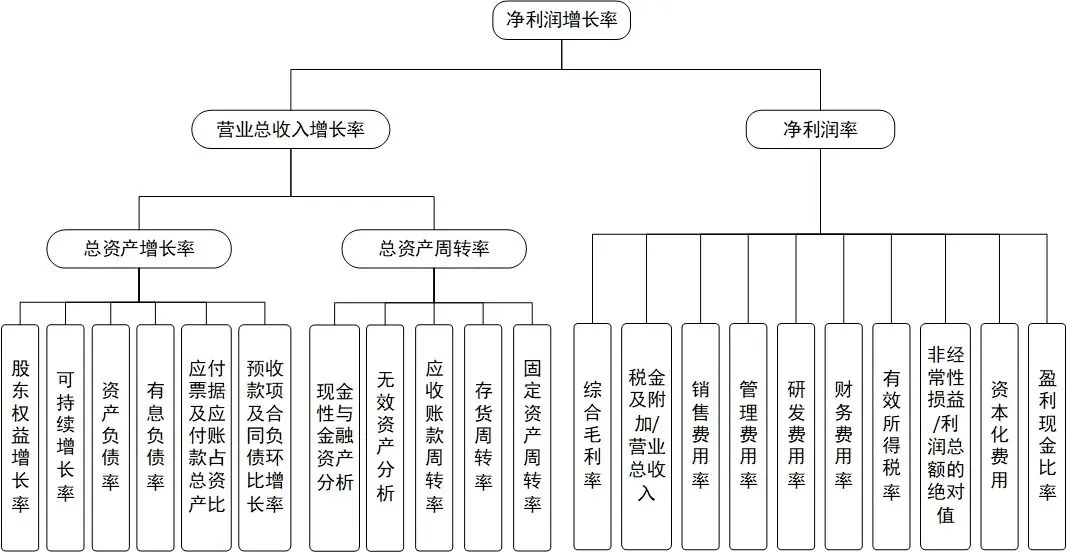

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

读财报(https://ducaibao.com.cn)

2.1 业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

• 2025年,公司净利润增长率为175.04%,较上年同期变动540.82个百分点(上年同期为-365.78%);指标值行业排名靠前(行业排名1/7),公司利润增长明显优于行业平均水平。

• 营业总收入增长率为12.99%,较上年同期变动-2.56个百分点(上年同期为15.55%);指标值与行业中值持平(行业中值为12.99%)。

• 净利润率为0.32%,较上年同期变动0.81个百分点(上年同期为-0.49%);指标值低于行业中值(行业中值为0.56%),盈利能力低于行业平均水平。

2.2 变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

• 2025年,公司总资产增长率为12.38%,较上年同期变动9.39个百分点(上年同期为2.99%);指标值与行业中值持平(行业中值为12.38%)。

分拆来看:

1. 股东权益增长率为4.11%,较上年同期变动4.06个百分点(上年同期为0.05%);指标值行业排名靠前(行业排名1/7),股东权益增速明显快于行业平均水平。

2. 资产负债率为68.60%,较上年同期变动2.50个百分点(上年同期为66.10%);指标值高于行业中值(行业中值为45.18%),总体债务负担高于行业平均水平。

3. 有息负债率为7.04%,较上年同期变动-1.96个百分点(上年同期为9.00%);指标值行业排名靠后(行业排名6/7),借贷还本付息压力明显低于行业平均水平。

4. 应付票据及应付账款占总资产比重为56.58%,较上年同期变动6.53个百分点(上年同期为50.05%);指标值行业排名靠前(行业排名1/7),应付票据及应付账款占总资产比明显优于行业平均水平。

5. 预收款项及合同负债环比增长率为-42.81%,较上年同期变动-41.47个百分点(上年同期为-1.34%);指标值低于行业中值(行业中值为-18.94%),预收款项及合同负债环比增速低于行业平均水平。

备注:

有息负债率=有息负债/资产总计,其中:有息负债=短期借款+交易性金融负债+应付短期债券+一年内到期的非流动负债+长期借款+应付债券+租赁负债+长期应付款+优先股(非流动负债)+永续债(非流动负债)。有息负债率衡量了公司通过融资行为所形成的债务负担情况。如果有息负债率较高,说明公司的偿债压力较大,债务风险较高。

应付票据及应付账款占总资产比重=应付票据及应付账款/资产总计。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金。

预收款项及合同负债环比增长率=(本期预收款项及合同负债-上一季度末预收款项及合同负债)/上一季度末预收款项及合同负债的绝对值。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

• 2025年,公司总资产周转率为2.89,较上年同期变动0.13(上年同期为2.76);指标值高于行业中值(行业中值为1.00),资产总体运营效率高于行业平均水平。

分拆来看:

1. 现金性资产占总资产比重为19.41%,较上年同期变动-0.53个百分点(上年同期为19.94%);指标值低于行业中值(行业中值为20.02%),现金性资产比重低于行业平均水平。

2. 无效资产占总资产比重为7.03%,较上年同期变动-0.86个百分点(上年同期为7.89%);指标值高于行业中值(行业中值为2.42%),无效资产比重高于行业平均水平。

3. 应收票据与应收账款周转率为5.48,较上年同期变动-0.11(上年同期为5.59);指标值高于行业中值(行业中值为4.05),应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强。

4. 存货周转率为5,215.69,较上年同期变动-994.99(上年同期为6,210.68);指标值高于行业中值(行业中值为3,171.60),存货运营效率优于行业平均水平。

5. 固定资产周转率为801.98,较上年同期变动152.75(上年同期为649.23);指标值行业排名靠前(行业排名1/7),固定资产运营效率明显优于行业平均水平。

备注:

现金性资产占总资产比重=现金性资产/资产总计,这里现金性资产包括货币资金、交易性金融资产和衍生金融资产。如果公司该类资产较少,说明企业资金短缺,融资压力较大。该类资产也不是越多越好,尤其是大量货币资金闲置在账上,会降低公司资产运营的效率。如果公司金融资产投资金额较大,也会承担相应的投资风险。

无效资产占总资产比重=无效资产/资产总计,这里无效资产包括待摊费用和商誉。无效资产是指不参与公司的经营、无法对公司的经营业绩做出贡献的资产,这类资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3 变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2025年,公司

• 毛利率为2.63%,较上年同期变动0.07个百分点(上年同期为2.56%);指标值行业排名靠后(行业排名7/7),公司产品毛利率明显低于行业平均水平,盈利能力相对很弱。

• 税金及附加/营业总收入为0.04%,指标值与去年同期持平;指标值行业排名靠后(行业排名6/7),税金及附加占比明显低于行业平均水平,应进一步分析其原因和持续性。

• 销售费用率为1.13%,较上年同期变动-0.17个百分点(上年同期为1.30%);指标值行业排名靠后(行业排名7/7),销售费用支出比重明显低于行业平均水平,应关注其产生的原因是公司销售费用管控较好还是存在销售投入不足的问题。

• 管理费用率为0.81%,较上年同期变动-0.22个百分点(上年同期为1.03%);指标值行业排名靠后(行业排名7/7),管理费用支出比重明显低于行业平均水平,公司管理费用控制较好。

• 研发费用率为0.14%,较上年同期变动0.05个百分点(上年同期为0.09%);指标值低于行业中值(行业中值为1.08%),研发费用支出比重低于行业平均水平。

• 财务费用率为0.02%,指标值与去年同期持平;指标值行业排名靠后(行业排名6/7),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。

• 非经常性损益/利润总额的绝对值为-16.45%,较上年同期变动-31.03个百分点(上年同期为14.58%);指标值行业排名靠后(行业排名7/7),非经常性损益对利润的影响明显低于行业平均水平。

• 有效所得税税率为22.12%,较上年同期变动29.44个百分点(上年同期为-7.32%);指标值高于行业中值(行业中值为13.68%),公司有效所得税税率高于行业平均水平。

• 盈利现金比率为283.43%,较上年同期变动313.63个百分点(上年同期为-30.20%);指标值高于行业中值(行业中值为184.20%),净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

备注:

非经常性损益/利润总额的绝对值=非经常性损益/利润总额的绝对值,这里使用利润总额的绝对值是为了体现非经常性损益影响的方向。非经常性损益的稳定性和持续性较差,通过该指标可以了解公司的盈利质量。

有效所得税率=所得税费用/利润总额。有效所得税率体现了公司综合的所得税负担水平。

盈利现金比率=经营活动产生的现金流量净额/净利润。该指标衡量了公司获取现金的能力。反映了公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

三、资产负债重点关注项

资产体现了公司的家底,负债体现了公司面临的压力。因此,资产和负债的重要项目和变动情况值得重点关注。

1. 占总资产比重排名前列的资产负债项

根据2025年年报,公司资产方金额与占总资产比重排名前五的科目分别为应收账款、货币资金、商誉、长期股权投资和其他非流动金融资产,前五名的科目项与去年相比无变化。

负债方金额与占总资产比重排名前三的科目分别为应付账款、短期借款和合同负债,前三名的科目项与去年相比无变化。

备注:

应收账款:应收账款过高,会占压公司的流动资金,使公司承担较高的回款风险,并意味着公司对客户的议价能力较弱。

货币资金:货币资金占比高,说明公司资产的流动性好,但是过多的货币资金也会降低公司资产的运营效率。

商誉:商誉金额过大,应关注收购溢价是否过高及其减值风险。

应付账款:应付账款金额大,说明公司可以更多占用供应商的货款,具有较强的议价能力和较高的市场地位,但同时应关注公司的短期还款能力。

短期借款:短期借款为有息负债的一种,短期借款过高,应关注公司短期偿债压力是否过大。

合同负债:合同负债金额大,说明公司的产品或者服务在市场上处于供不应求的状态,公司的议价能力较强。

2. 变动额排名前列的资产负债项

资产方变动额排名前五的科目分别为应收账款、货币资金、其他应收款、交易性金融资产和债权投资,其中本期新入榜单的科目为货币资金和其他应收款,本期退出榜单的科目为长期股权投资和其他非流动金融资产。

负债方变动额排名前三的科目分别为应付账款、合同负债和短期借款,其中本期新入榜单的科目为短期借款,本期退出榜单的科目为长期借款。

3. 变动率排名前列的资产负债项

资产方变动率排名前五的科目分别为其他应收款、交易性金融资产、应收股利、其他权益工具投资和一年内到期的非流动资产,其中本期新入榜单的科目为其他应收款、其他权益工具投资和一年内到期的非流动资产,本期退出榜单的科目为债权投资、存货和预付款项。

负债方变动率排名前三的科目分别为应交税费、合同负债和递延收益,其中本期新入榜单的科目为应交税费和递延收益,本期退出榜单的科目为长期借款和租赁负债。

2025年,蓝色光标营业总收入增长12.99%,实现正增长;归母净利润增长177.29%,实现大幅增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长明显优于行业平均水平;盈利能力低于行业平均水平。

• 股东权益增速明显快于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力明显低于行业平均水平;应付票据及应付账款占总资产比明显优于行业平均水平;预收款项及合同负债环比增速低于行业平均水平。

• 资产总体运营效率高于行业平均水平;现金性资产比重低于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强;存货运营效率优于行业平均水平;固定资产运营效率明显优于行业平均水平。

• 公司产品毛利率明显低于行业平均水平,盈利能力相对很弱;税金及附加占比明显低于行业平均水平,应进一步分析其原因和持续性;销售费用支出比重明显低于行业平均水平,应关注其产生的原因是公司销售费用管控较好还是存在销售投入不足的问题;管理费用支出比重明显低于行业平均水平,公司管理费用控制较好;研发费用支出比重低于行业平均水平;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;非经常性损益对利润的影响明显低于行业平均水平;公司有效所得税税率高于行业平均水平;净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

公司经营伴随着诸多风险,有关本公司的风险分析,请参看本系统发布的该公司经营风险观察报告。

*数据来源:ducaibao.com.cn

*本文为「读财报慧投资」原创文章,转载请后台联系

敬请关注

END

期待你的

分享

点赞

在看