夜雨聆风

夜雨聆风

今日分享

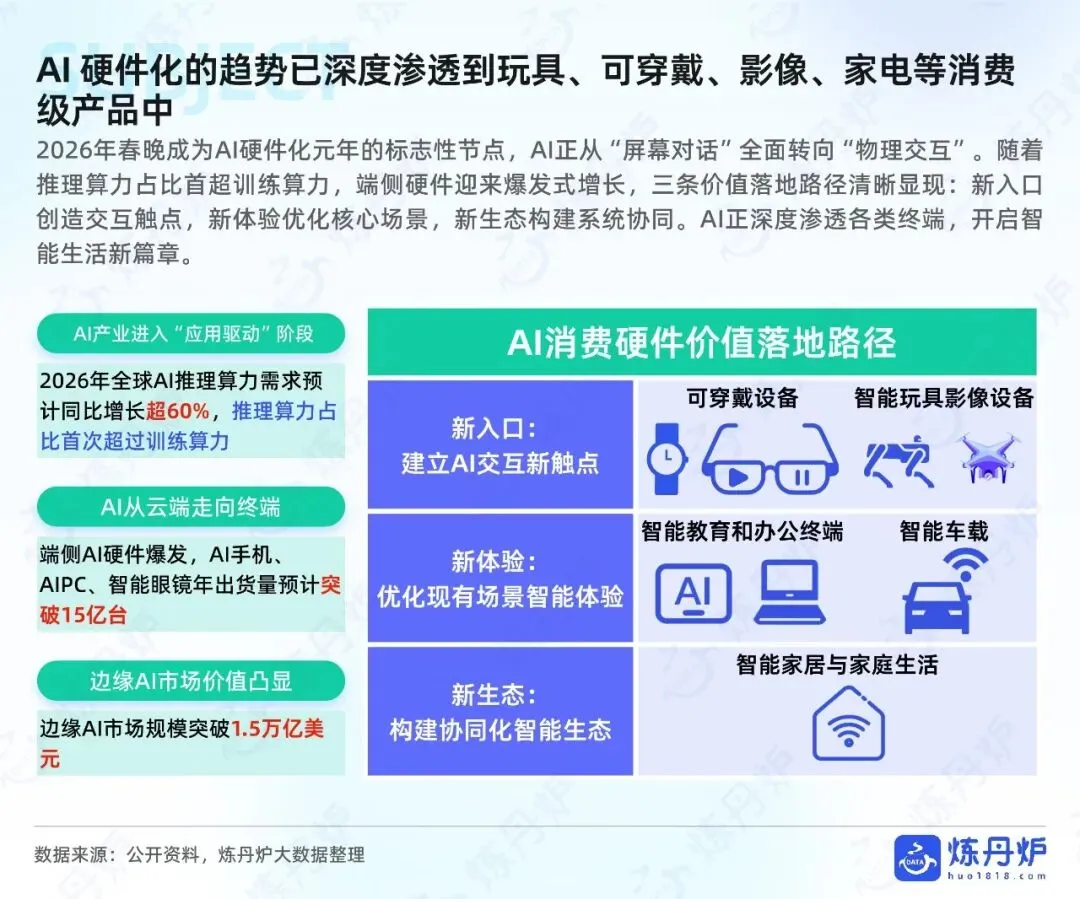

2026年春晚成为AI硬件化元年的标志性节点,AI正从“屏幕对话”全面转向“物理交互”,推理算力占比首超训练算力,端侧硬件迎来爆发式增长,三条价值落地路径清晰显现:新入口创造交互触点,新体验优化核心场景,新生态构建系统协同。

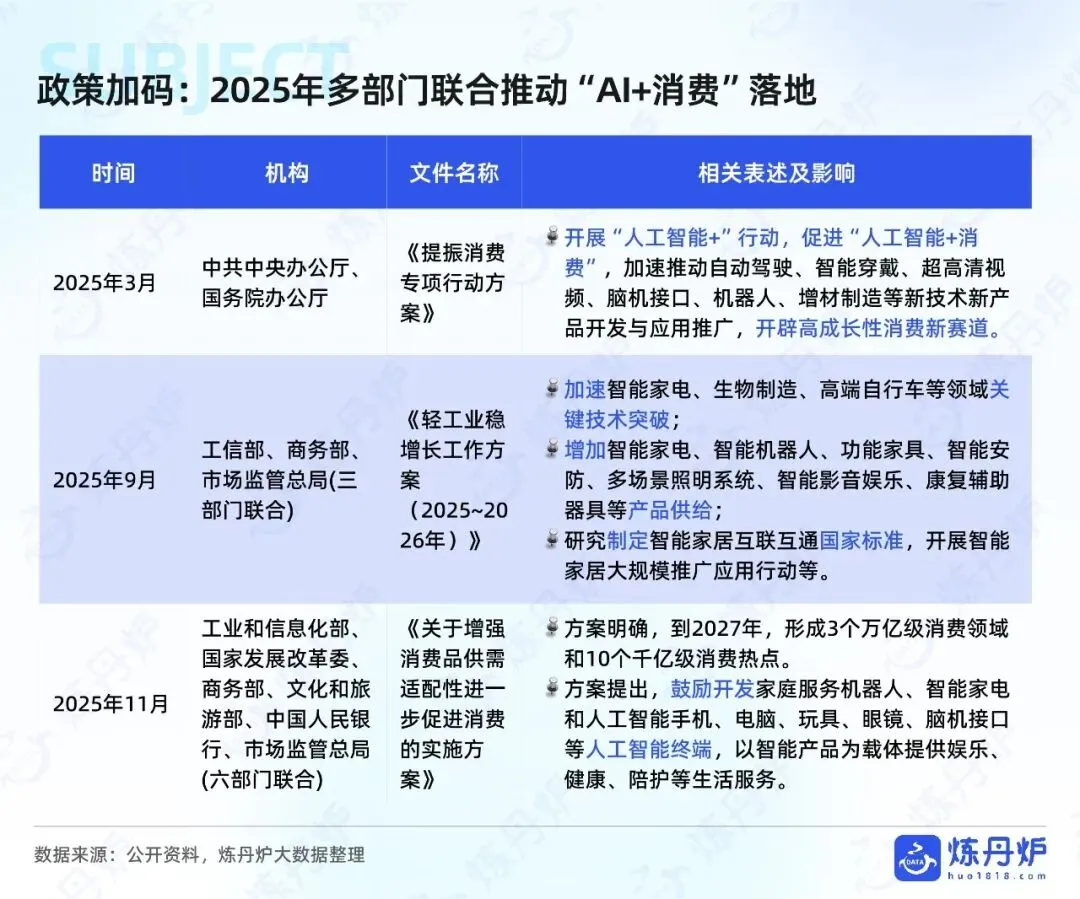

政策端,2025年国家多部门密集出台政策推动“AI+消费”落地。3月,中共中央办公厅、国务院办公厅《提振消费专项行动方案》提出开展“人工智能+”行动,加速推动自动驾驶、智能穿戴、超高清视频、脑机接口、机器人等新技术新产品开发与应用推广;9月,三部门联合发布《轻工业稳增长工作方案》,增加智能家电、智能机器人等产品供给;11月,六部门联合发文,明确到2027年形成3个万亿级消费领域和10个千亿级消费热点,鼓励开发人工智能手机、电脑、玩具、眼镜、脑机接口等人工智能终端。

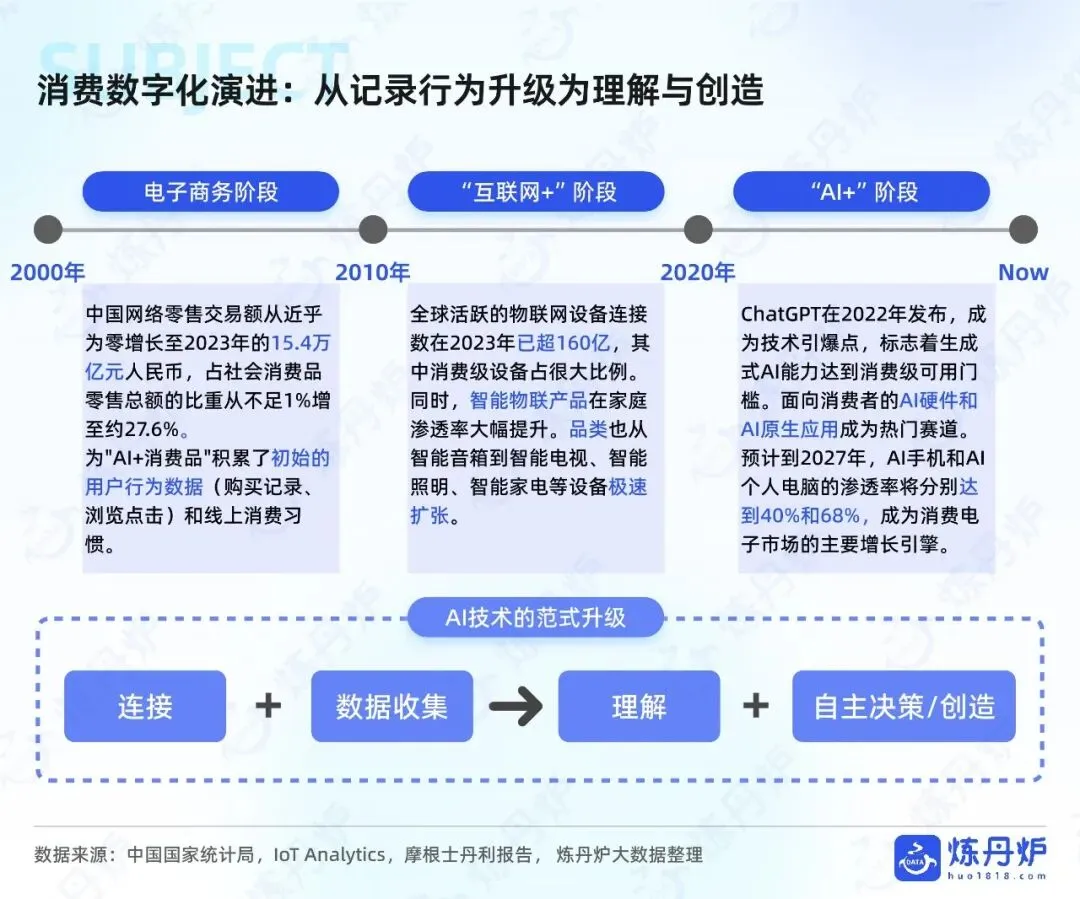

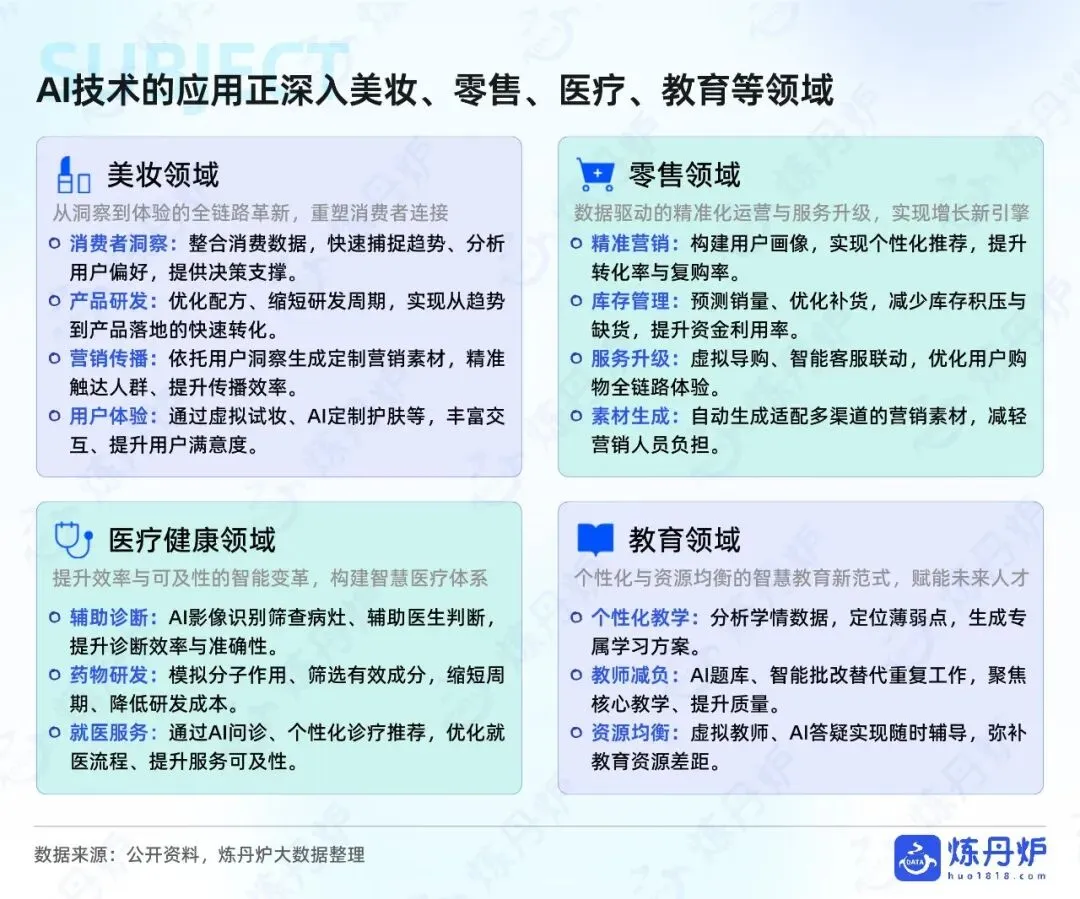

技术层面,生成式AI驱动数据价值重构,消费数字化从记录行为升级为理解与创造。美妆、零售、医疗健康、教育等领域均实现从洞察到体验的全链路革新:美妆领域整合消费数据快速捕捉趋势,优化配方缩短研发周期,依托用户洞察生成定制营销素材,通过虚拟试妆等丰富交互;零售领域构建用户画像实现个性化推荐,预测销量优化库存管理,虚拟导购与智能客服联动优化购物体验;医疗健康领域通过AI影像识别辅助诊断,模拟分子作用加速药物研发,AI问诊优化就医流程;教育领域分析学情数据生成专属学习方案,AI题库与智能批改为教师减负,虚拟教师弥补教育资源差距。

在“AI+”产品四大细分市场,各领域呈现差异化发展特征:

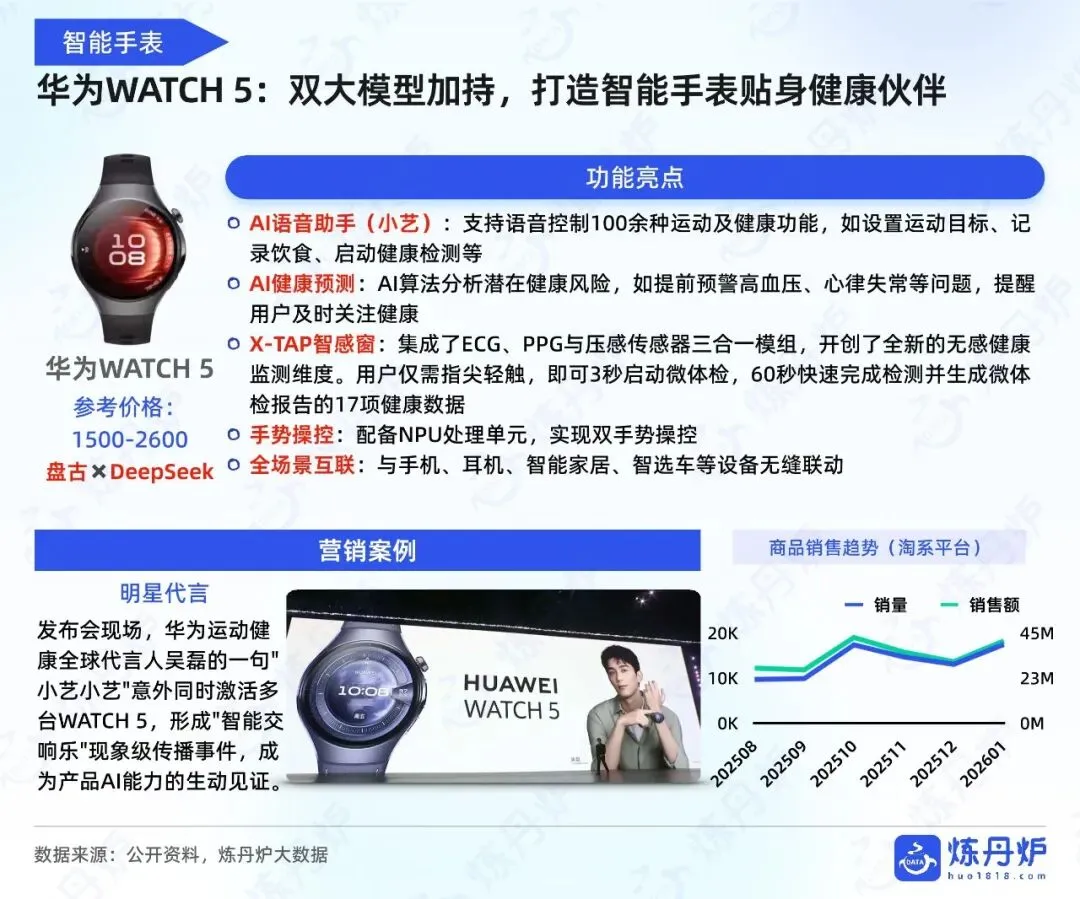

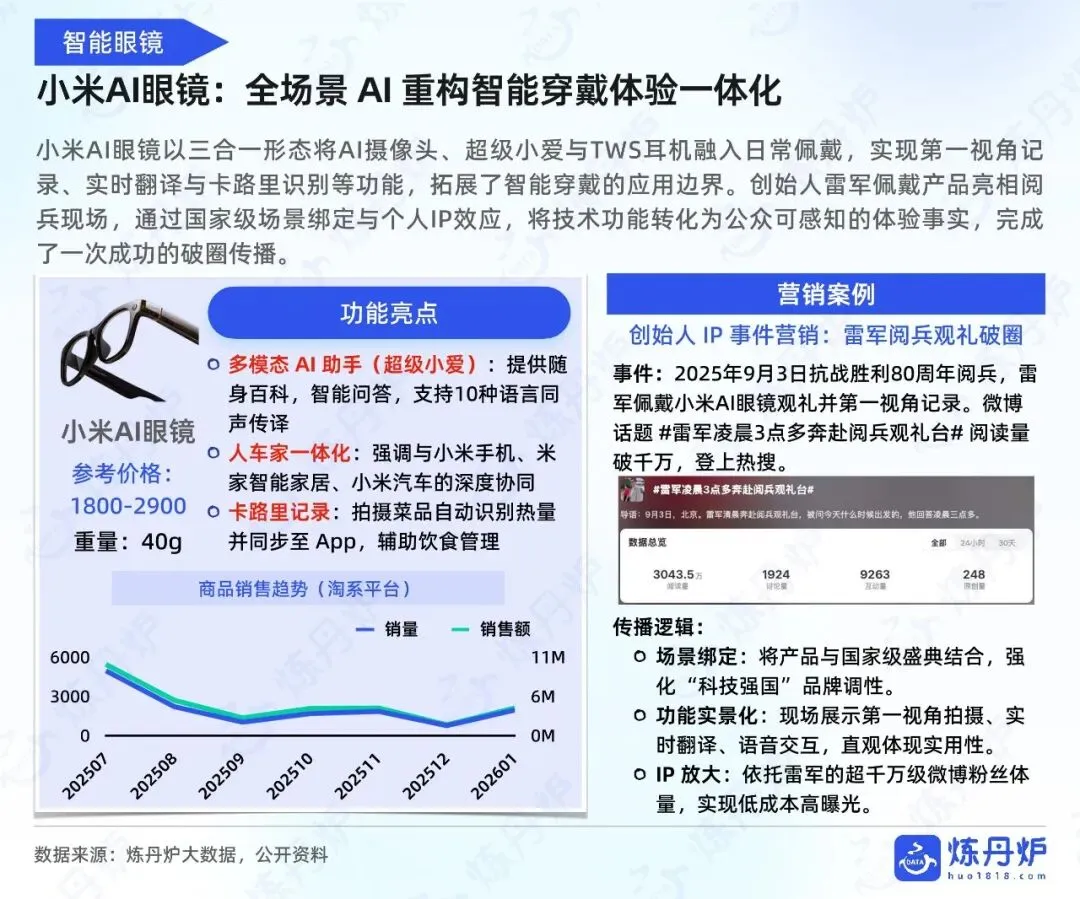

AI+可穿戴设备:贴身智能体崛起

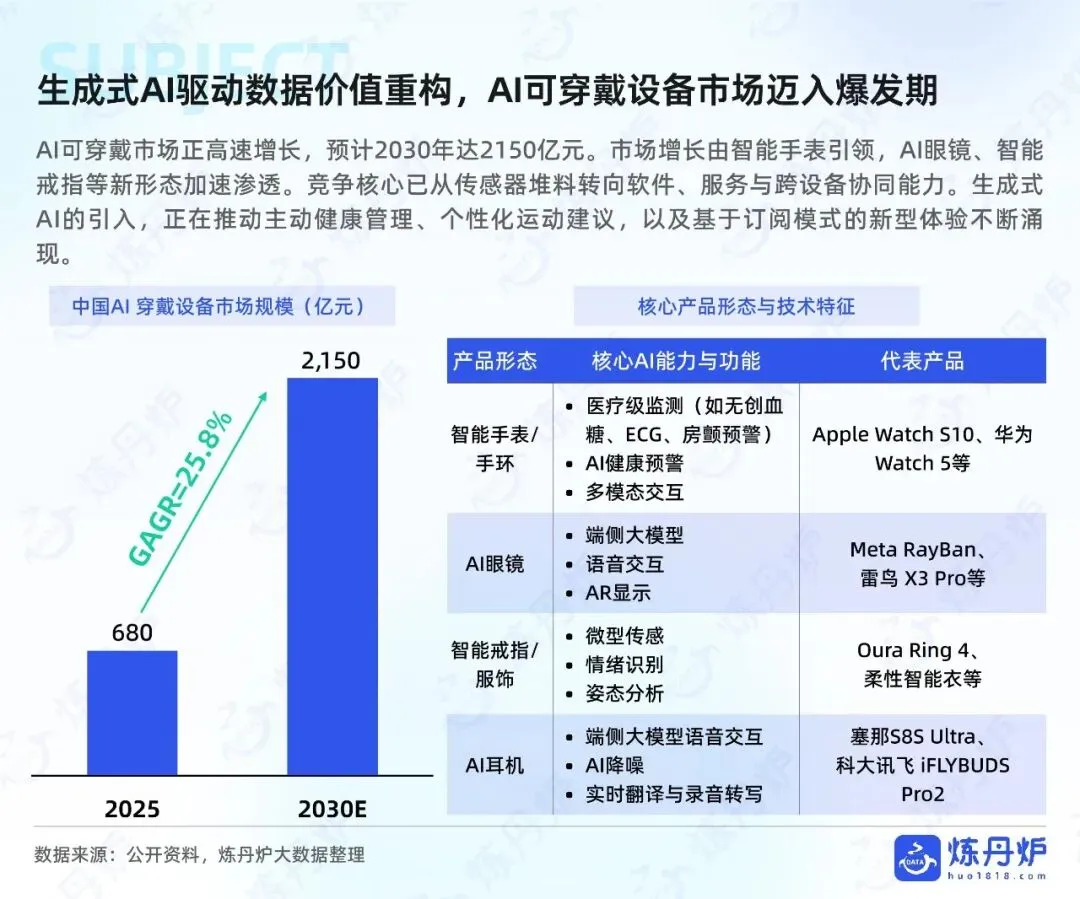

AI可穿戴市场预计2030年达2150亿元,由智能手表引领,AI眼镜、智能戒指等新形态加速渗透。竞争核心从传感器堆料转向软件、服务与跨设备协同能力,生成式AI推动主动健康管理、个性化运动建议及订阅模式新型体验涌现。

AI+玩具:情感陪伴赛道爆发

全球AI玩具市场预计2030年突破350亿美元,年复合增长率超50%,中国市场规模预计从2024年1.4亿美元攀升至2030年近40亿美元。教育机器人与智能编程玩具2025年零售额占比合计达56%,情感陪伴类以38%年增长率成为潜力品类。市场呈现传统制造商、IP运营方与科技公司三强并立格局,TOP10榜单中四成为新晋者,创新窗口仍处开放期。

AI玩具精准切入多元人群真实需求:学生群体寻求减压陪伴与趣味学习;Z世代父母借助AI科学育儿;单身成年人追求情感陪伴与养成体验;老年人需要耐心听众与健康安全保障;Z世代潮玩用户将AI玩具作为社交符号与身份表达。

AI+影像设备:从“拍摄工具”到“创作伙伴”

AI+影像设备沿专业化和大众化两条路径快速发展。消费级影像设备通过拍摄增强、内容创作、感知交互实现功能跃升;AI安防与智能监控聚焦实时分析、行为分析与智能检索;AI医学影像设备辅助病灶检测、影像质控与报告自动生成。

AI+家电:从单品智能到全屋生态

AI家电智能化演进从“听得懂”的语音交互,到“看得见”的感知决策,最终迈向“拿得起放得下”的自主行动。预计2030年中国家庭机器人市场规模达1766亿元,较2024年增长近四倍。头部品牌分别以平台(海尔、美的)、互联(小米、华为)与单品突破(石头科技)三大路径布局。

整体而言,“AI+”产品已进入应用驱动阶段,硬件化、场景化、生态化成为核心发展趋势,各细分赛道技术持续突破,产品不断贴合消费者多元需求,未来将成为消费市场的核心增长引擎。

报告节选

了解行业趋势

就上发现报告

www.fxbaogao.com

申明:报告旨在分享,版权归原作者所有。