夜雨聆风

夜雨聆风你好,欢迎来到《AI辅助C++高频交易项目开发》系列课程!

我是你的AI学习伙伴,这个系列将带你从零开始,系统掌握高频交易系统开发的核心技术栈。不同于市面上大多数理论大于实践的课程,本系列承诺:每一篇文章都有清晰的思路、每一个概念都有通俗的解释。

高频交易(HFT,High-Frequency Trading)是金融科技领域皇冠上的明珠。它对开发者的要求极为严苛:

- 系统编程能力

:网络、内存、CPU的极致优化 - 金融知识

:订单类型、市场微观结构、风险管理 - 工程素养

:低延迟、高可用、可扩展

想象一下,你正在参加一场以纳秒为单位的赛车比赛。每一个代码分支、每一次内存分配、每一个函数调用,都在消耗着宝贵的"比赛时间"。这就是高频交易开发者的世界——代码即速度,速度即金钱。

而AI辅助开发,则是这个赛场上的一把瑞士军刀:它能帮你快速理解复杂的订单簿数据结构、自动生成经过优化的代码框架、协助调试那些隐藏在微秒级别的Bug。

50篇课程全景规划

本系列共50篇文章,分为五大模块,循序渐进:

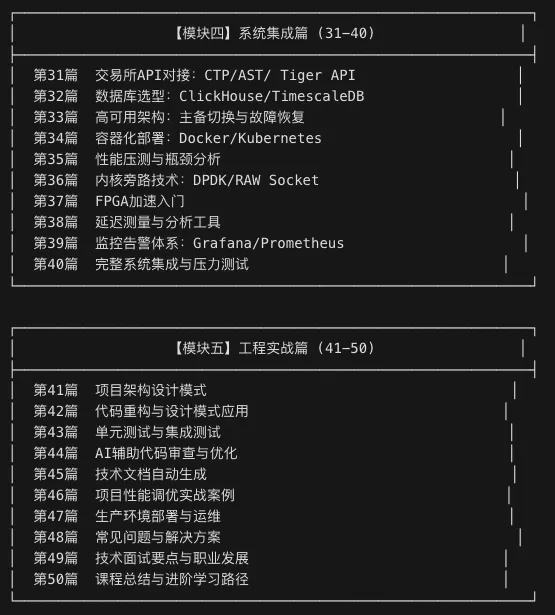

高频交易系统全景架构图

高频交易系统是一台精密的"金融引擎",我们可以将它想象成一艘宇宙飞船的各个系统:

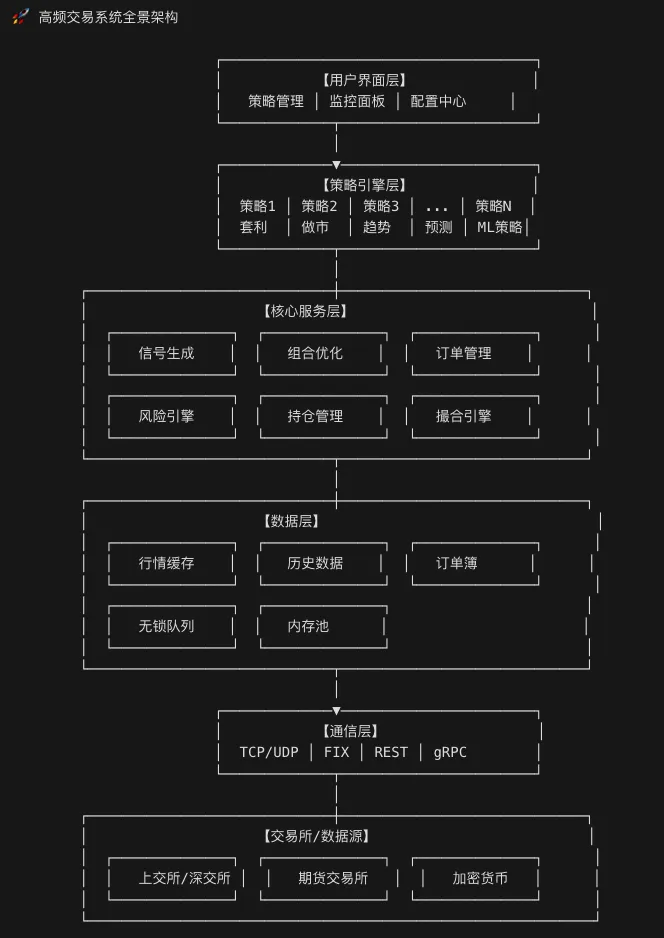

数据流向图

核心组件详解

1. 市场数据接口 (Market Data Feed)

市场数据接口负责接收和处理交易所实时行情数据,就像人体的"感官系统"。它需要以最快的速度把市场变化传递给系统。

工作流程:

从网络接口接收原始数据包 解析二进制协议(避免JSON等慢格式) 直接写入内存(零拷贝,避免数据复制) 更新订单簿状态 触发策略信号

关键指标:

延迟:< 1微秒(本地交易所) 吞吐量:100万+消息/秒 协议:UDP Multicast(组播)最快,TCP用于可靠场景

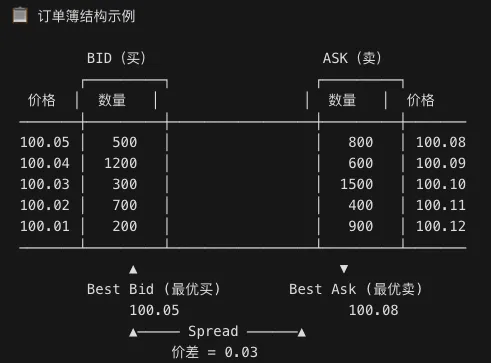

2. 订单簿 (Order Book)

订单簿是高频交易系统的"心脏",记录着市场上所有未成交的买卖订单。你可以把它想象成一个"竞价排行榜"。

撮合规则(用菜市场举例):

想象你在菜市场买菜:

- 价格优先

:卖菜的小贩中,出价最低的优先卖给你;买家出价最高的优先买到 - 时间优先

:如果两个人出价一样,先来的先成交

为什么HFT要自己维护订单簿?

因为交易所推送的是"变化",你需要自己维护完整状态。就像拼图游戏——交易所只给你一块块新拼图,你需要自己拼出完整画面。

3. 撮合引擎 (Matching Engine)

撮合引擎负责把买单和卖单配对成交,是整个系统的"大脑"。它的工作就是:找到愿意交易的双方,促成成交。

假设你下了一个买单"100元买10股":

先检查卖方有没有价格≤100元的挂单 有的话,按价格从低到高排序 优先和价格最低的成交 直到你的10股都买完,或者卖方价格超过100元

性能目标:

延迟:< 100纳秒 吞吐量:100万+订单/秒

为什么这么快?

因为一切都在内存中完成,没有磁盘IO,没有数据库查询。就像你在脑子里瞬间决定买还是不买,不需要翻笔记本。

4. 策略引擎 (Strategy Engine)

策略引擎执行交易策略的核心逻辑,根据市场数据生成交易信号。就像你的"投资决策大脑"。

- 初始化

:加载策略参数、历史数据 - 行情更新

:每次订单簿变化都会收到通知 - 信号生成

:根据策略逻辑计算要不要买卖 - 清理

:收盘后保存状态、生成报告

常见策略类型:

- 套利策略

:发现两个市场的价差,低买高卖 - 做市策略

:同时挂买卖单,赚取价差 - 趋势跟随

:追涨杀跌 - 均值回归

:涨多了卖,跌多了买

5. 风险管理器 (Risk Manager)

每笔交易必须经过风控检查,就像飞机的"飞行控制系统"。它的核心职责是:确保你不会因为一笔错误的交易而破产。

风控检查清单:

- 仓位检查

:持仓是否超过上限? - 资金检查

:账户余额够不够? - 杠杆检查

:杠杆是否过高? - 单笔限额

:单笔交易金额是否太大? - 日内亏损

:今天亏了多少?该止损了吗? - 交易频率

:下单是否太快?可能有bug!

为什么风控如此重要?

因为高频交易的速度极快,一个bug可能在几秒钟内造成巨大损失。风控系统就像最后一道防线,在灾难发生前拉下刹车。

AI辅助开发的核心价值

为什么AI是HFT开发者的利器?

想象你要在100纳秒内完成一次订单决策。这期间,你需要:

理解复杂的订单簿数据结构 考虑CPU缓存、内存分配、指令流水线 确保代码的确定性(determinism) 同时处理数百个市场数据

这简直是地狱级难度!

而AI辅助开发,可以从以下几个维度为你赋能:

1. 知识加速:从概念到代码

传统方式:

阅读论文(2小时)→ 理解原理(1小时)→ 编写代码(3小时)→ 调试优化(4小时)总计:10小时

AI辅助方式:

提出需求 → AI解释核心原理 → AI生成基础代码 → 人工微调 → 快速验证总计:2-3小时

AI就像是你的"私人导师",能快速帮你理清概念、生成框架代码。

2. 代码优化:纳秒级优化建议

一个真实的优化案例:

❌ 低效写法:使用std::map存储订单簿

问题:红黑树结构,每次查找需要多次内存跳转 缓存命中率低

✅ 优化写法:使用连续数组存储价格档位

优势:内存连续,CPU缓存友好 直接索引,O(1)时间复杂度

AI能帮你发现这类隐藏的性能问题,并给出优化建议。

3. 架构设计:系统级视角

AI可以帮你设计整体架构,避免常见的"性能陷阱":

AI会检查的问题:

✅ 数据流是否最短?有没有不必要的中间步骤? ✅ 是否存在不必要的锁竞争?能否用无锁数据结构? ✅ 内存分配热点在哪里?能否预分配? ✅ 是否需要批处理优化?减少系统调用次数?

4. 调试加速:快速定位问题

一个隐藏的性能杀手:伪共享(False Sharing)

问题场景:

两个线程分别更新两个相邻的变量 虽然变量不同,但它们在同一个缓存行(64字节) 每次写入都会使对方的缓存失效 看起来没有锁,但性能极差

解决方案:

使用 alignas(64)强制对齐到缓存行边界让每个变量独占一个缓存行

AI能帮你识别这类难以发现的问题。

学习路径和前置知识

本课程面向:

- 有C++基础的开发者

(至少1年以上经验) - 对量化交易感兴趣的程序员

- 希望转行金融科技的工程师

- 计算机专业学生

(了解基本的数据结构和算法)

前置知识要求

建议掌握(课程中会讲解)

推荐学习路径

📈 12周学习计划【第1-2周】基础入门├── 阅读本文档,理解整体架构├── 搭建开发环境├── 运行第一个示例程序└── 理解订单簿核心概念【第3-4周】核心组件├── 实现订单簿数据结构├── 开发撮合引擎├── 学习无锁编程基础└── 性能测试与优化【第5-8周】策略开发├── 理解经典策略逻辑├── 实现回测框架├── 编写自己的策略└── 策略优化与评估【第9-12周】系统集成├── 对接交易所API├── 部署与监控├── 高可用架构└── 生产环境运维

GitHub优秀开源项目概览

高频交易领域的开源生态非常丰富,以下是我精选的必读项目:

🏆 必读项目列表

| HFTBacktest | |||

| vn.py | |||

| Freqtrade | |||

| hyprTrader | |||

| hft-orderbook-engine | |||

| limit-order-book | 20纳秒中位数延迟 |

🔍 项目详细分析

1. hyprTrader - 学习低延迟设计首选

为什么推荐?

这是学习低延迟系统设计的绝佳案例:

- 自定义内存池

:避免频繁的new/delete,实现O(1)内存分配 - 无锁SPSC队列

:单生产者单消费者场景下的极致性能 - 完整的网关系统

:从行情接收到订单发送的完整链路

适合人群:想深入理解低延迟架构的开发者

2. limit-order-book - 追求极致性能

性能数据:

环境:AMD Ryzen 5 5600X @ 3.7GHz, GCC 11.5.0 -O3中位数:20ns (~74 CPU cycles)p99:60ns

关键技术:

侵入式链表设计(减少内存分配) 批量操作优化 分支预测优化

适合人群:想要把性能压榨到极致的开发者

3. vn.py - 国内开发者首选

为什么推荐?

- 中文社区活跃

:问题能快速得到解答 - CTP接口支持

:直接对接国内期货交易所 - 完整生态

:从策略开发到实盘部署一站式方案

适合人群:国内量化交易开发者

开发环境搭建指南

推荐的开发环境

基础工具安装

1. 安装编译工具链

sudo apt updatesudo apt install -y build-essential cmake git g++-12 clang-15

2. 安装开发库

sudo apt install -y libboost-all-dev libssl-dev

3. 安装VSCode及插件

C++ Extension Pack CMake Tools Clang-Format

项目结构模板

hft_project/├── include/ # 头文件│ └── order_book.hpp├── src/ # 源代码│ └── main.cpp├── test/ # 测试代码├── data/ # 数据文件├── logs/ # 日志目录├── CMakeLists.txt # 构建配置└── README.md

课程小结

本节要点回顾

📌 本节核心要点1️⃣ 高频交易系统架构 • 分为五层:用户界面 → 策略引擎 → 核心服务 → 数据层 → 通信层 • 核心组件:订单簿、撮合引擎、风控、订单路由2️⃣ 性能要求 • 延迟:纳秒级(ns) • 吞吐量:百万级消息/秒 • 确定性:无GC、无JIT、无意外停顿3️⃣ AI辅助开发的价值 • 加速知识获取 • 优化建议 • 架构设计 • 调试辅助4️⃣ 开源项目推荐 • hyprTrader:低延迟订单簿 • hft-orderbook-engine:完整功能 • limit-order-book:极致优化5️⃣ 学习建议 • 先理解概念,再写代码 • 从简单项目开始,逐步深入 • 多看优秀开源项目的实现

🤔 课后思考

为什么高频交易系统选择C++而不是Java或Python?

提示:考虑GC、内存布局、指令开销 订单簿使用数组而不是std::map,有什么优缺点?

提示:考虑空间复杂度、时间复杂度 如果要支持10万个不同的价格档位,数组方案是否还适用?

提示:考虑内存占用 vs 实际需求 在撮合逻辑中,如何防止自成交(同一账号对敲)?

提示:检查订单的participant_id

拓展阅读

📚 推荐学习资源

书籍:

《Advances in Financial Machine Learning》 - 机器学习在量化中的应用 《Quantitative Trading》- Ernest Chan - 入门必读

开源代码:

参考本文列出的GitHub开源项目 重点阅读hyprTrader和limit-order-book的实现

END OF 第01篇

本文属于《AI辅助C++高频交易项目开发》系列课程

版权所有 © 2026 AI Learning Partner