夜雨聆风

夜雨聆风先问你三个问题:

为什么你感觉房价跌了,消费反而更不敢花了?

为什么有些企业利润在上涨,你却失业了?

为什么年轻人不生孩子,会直接影响到你的养老金?

这三个问题,看似毫无关系。

但有一个人的分析框架,能把它们串成一条逻辑链。

他就是付鹏——东北证券首席经济学家。

但我发现一个问题:付鹏的思维框架其实很深,散落在各个演讲、访谈和研报里。普通人很难一口气串起来。

于是我试着用AI(ChatGPT+Claude)做了一个实验:把付鹏近三年的核心观点“蒸馏”成一个可操作的思维框架。

结果让我自己都吃了一惊——原来财富的循环机制,可以这么清晰。

一、为什么付鹏的观点总能戳中痛点?

先说我观察到的现象。

付鹏的演讲下面,最常见的一条评论是:“他说的就是我正在经历的。”

为什么?因为他不讲虚的。

他不跟你聊GDP增速的百分之零点几,也不跟你谈宏观政策的宏大叙事。他聊的是:

为什么你感觉房价跌了,消费反而更不敢花了?

为什么企业利润上涨,你却失业了?

为什么年轻人不生孩子了,会影响到你的养老金?

他把宏观经济,翻译成了每个人的切身感受。

二、AI帮我“蒸馏”出的核心框架:三阶段模型

我把付鹏近20个小时的演讲文稿输入AI,让它提取最核心的分析框架。

AI给出的答案出奇地简洁——“劳动·债务·杠杆”三阶段模型。

第一阶段:劳动价值(大多数人停留的地方)

这是最基础的财富积累方式:用时间和技能换取收入。

典型代表:上班族、白领、技术工人

财富量级:百万级(一生)

增长曲线:线性,一年涨一点

核心困境:天花板明显,且容易被通胀侵蚀

付鹏的原话是:“劳动只能解决生存问题。”

这不是贬低劳动,而是在说一个事实:如果只靠工资,你很难实现财富的量级跃迁。因为你的收入上限,被你的时间和体力锁死了。

第二阶段:债务价值(拉开差距的关键)

这是付鹏框架里最重要的一环:通过借贷,把未来的收入折现到今天。

最典型的例子就是房贷。

一个年轻人月薪1万,30年总收入约360万。但通过银行贷款,他可以在25岁时就“提前拥有”一套价值300万的房子。

这就是债务的价值:把未来的现金流,变成今天的资产。

典型代表:有房一族、小微企业主

财富量级:千万级

增长曲线:加速,但伴随风险

付鹏的核心洞察是:债务本身不是问题,问题是谁来承接未来的负债。

第三阶段:金融杠杆(少数人的游戏)

到了这个阶段,财富增长不再依赖劳动,甚至不依赖债务,而是依赖资本市场的杠杆操作。

股票、衍生品、私募股权……这些工具的共性是:可以在极短时间内实现财富的指数级增长,但风险也成倍放大。

典型代表:专业投资者、企业家

财富量级:亿级以上

增长曲线:指数,但波动极大

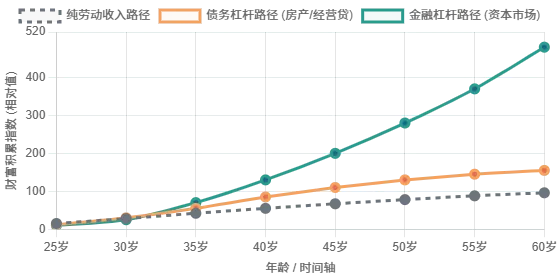

三、把三阶段画成一条曲线后,我看懂了贫富差距

AI帮我把这三个阶段画在了一张图上。

横轴是年龄,纵轴是财富积累指数。三条线分别是:

灰色虚线(纯劳动):缓慢爬升,60岁时勉强到顶

橙色线(债务路径):40岁后开始加速偏离,差距拉大

绿色线(杠杆路径):后期爆发式增长,但波动剧烈

最震撼的是中间那个“差值”——付鹏说,这个差值就是贫富差距。

为什么有些人40岁后财富起飞,有些人却原地踏步?

不是因为后者不够努力,而是因为前者更早地进入了“债务杠杆”通道,把未来的现金流提前转化成了资产。

而当资产价格上涨时,这种差距会被进一步放大。

这就是财富的循环机制:先上车的人,用债务撬动了未来;后上车的人,连上车的机会都没有。

四、付鹏最让我警醒的一个概念:负反馈螺旋

如果只是讲“怎么致富”,付鹏和其他经济学家没什么区别。

真正让我警醒的,是他反复强调的“负反馈螺旋”。

什么是负反馈螺旋?

简单说,就是越差→越差的恶性循环。

付鹏用一个很具体的例子解释:

房价上涨时,你感觉“变富了”,于是敢花钱、敢消费。这叫财富效应。

但房价一旦开始下跌,情况就反过来了:

房价下跌 → 资产缩水 → 不敢消费 → 企业营收下降 → 裁员降薪 → 收入减少 → 更不敢消费 → 房价继续下跌

这就是负反馈螺旋。

付鹏的原话是:“很多企业单季利润上涨,不是因为业务变好,而是因为‘裁员3000人’带来的成本削减。这种‘利润’的社会反馈极差。”

因为裁员意味着更多人失去收入,意味着消费需求进一步萎缩,最终企业的利润也会跟着掉下去。

这是一个死循环。

五、人口周期:杠杆游戏的“地基”

付鹏框架还有一个底层变量:人口。

AI在“蒸馏”过程中反复强调这一点——所有基于未来现金流折现的财富创造,都需要一个前提:

有人愿意并且有能力承接未来的负债。

人口增长期:年轻人多,购房需求旺盛,杠杆有效

人口老龄化:老年人偏好储蓄,银行利率下降,进入低利率时代

年轻人比例低于25%:大规模基建停止,房地产需求结构性下降

付鹏有一句话说得特别扎心:

“内需不是增长的问题,而是分配的问题。日本在25年后,靠把上一代人熬死的方式解决了分配问题。”

这话听起来残酷,但他说的是事实:当人口结构失衡时,等待,是唯一的办法。

六、用这个框架,重新看懂当下

把这个框架套到当下,很多事情就清晰了:

这个框架最厉害的地方是:它把一个个孤立的社会现象,串成了一条逻辑链条。

七、普通人能做什么?三点思考

AI帮我“蒸馏”完框架后,我问了最后一个问题:普通人能做什么?

基于付鹏的逻辑,我总结了三点:

1. 认清自己处在哪个阶段

大部分人一辈子都在第一阶段(劳动价值)。这不是失败,而是常态。关键是不要用第一阶段的思维方式,去赌第三阶段的游戏。

什么意思?就是别拿工资去炒短线股票、追空气币。那不是杠杆,那是赌博。

2. 债务是把双刃剑,关键是“谁来接”

付鹏框架告诉我们:债务的价值,取决于未来是否有人愿意以更高的价格接盘。

买房如此,创业如此,投资也是如此。

在一个人口下行、需求萎缩的时代,“加杠杆”的风险远高于收益。这不是怂,这是周期意识。

3. 警惕负反馈螺旋,保住现金流

付鹏反复强调:在负反馈螺旋中,现金流比资产更重要。

因为资产可能缩水,债务却不会消失。一旦现金流断裂,负反馈螺旋会把你拖入深渊。

这也是为什么他建议:在经济下行周期,先别急着抄底,先确保自己不会断供。

写在最后

这次用AI“蒸馏”付鹏思维框架的实验,让我有两个意外收获:

第一,AI真的很擅长“提取框架”。

把散落的信息串成一条逻辑链,这恰恰是AI最擅长的事情。它帮我省去了至少一周的整理时间。

第二,付鹏的框架本身,经得起“蒸馏”。

一个框架好不好,就看它能不能用几句话说明白。付鹏的“劳动·债务·杠杆”三阶段模型,做到了。

最后,借用付鹏的一句话收尾:

“劳动只能解决生存,杠杆才能创造超额财富。但所有基于未来折现的财富,都需要有人承接负债——人口周期是这个游戏的前提。”

理解了这个循环,你就看懂了一半的经济现象。

剩下的那一半,是人性。而人性,从来不会变。

本文框架基于付鹏(东北证券首席经济学家)公开演讲及研报,经AI工具(ChatGPT/Claude)辅助整理分析,不构成任何投资建议。

完整版链接如下,建议电脑端打开,手机上查看排版不友好:https://islamiltoncesar177-boop.github.io/caifuhxunhuanjizhi/