夜雨聆风

夜雨聆风本期,AI交易员团队(Trading Agents)基于DeepSeek Chat大模型完成对沪电股份、瑞鹄模具、中际旭创、伯特利、无锡振华五只热门标的的深度分析,选股源于同花顺热点个股中低估值高成长的分组。并基于DeepSeek模型的一贯谨慎态度进行了对沪电股份的qwen- plus对比,与前几期清一色的“卖出”信号不同,沪电股份出现了两份完全相反的裁决——一份建议“买入”(阿里千问大模型),一份建议“卖出”(DeepSeek大模型)。

我们深入拆解了这份分歧的根源,并给出更可信的判断。以下是完整记录。

一、沪电股份(002463)——两份报告,两个世界

行情速览:5月7日收盘价104.79元,总市值约2018亿元,均线多头排列,MACD金叉,但PE高达46.9倍,PB达12倍,ROE仅7.8%。Q1营收62.14亿元(+53.91%),净利12.42亿元(+62.90%),但经营现金流同比下滑64%。

报告一(DeepSeek大模型):裁决“卖出”

看涨方核心论点:“超级周期”来临,AI、5G、汽车电子三趋势交汇,华为/中兴核心供应商将迎来非线性爆发,类比英伟达早期,技术面多头排列确认趋势。

看跌方核心反驳:PE 46.9倍、PB 12倍与ROE 7.8%根本矛盾,英伟达在百倍PE时毛利率超60%、ROE超30%,不可类比;公司吃的是AI“边角料”(高多层板),而非主菜(HDI板/封装基板);RSI接近70超买,价格偏离MA20达9.8%,均值回归压力巨大。

最终裁决:卖出,置信度0.82。风控委员会主席支持安全分析师,认为“高估值、低效率”组合是典型泡沫,超级周期叙事建立在“如果”之上。目标回调至75-85元合理区间。

报告二(阿里千问大模型):裁决“买入”

这份报告引入了全新的信息维度——供应链物理证据:

看涨方核心论点:ABF载板良率从79.1%跃升至87.3%,ECSCN物流平台显示已获英伟达PQ认证标签,JIT系统物料编码从临时试产码(TST-)升为正式量产码(PRO-),松下CTO签署技术排他协议。这些产线大屏、物流单号、JIT系统、ERP数据库上的物理证据,证明ABF载板已跨过工程验证,进入量产早期交付阶段。

看跌方核心反驳:ABF特种树脂全球涨价18.6%将侵蚀毛利率3.2个百分点,已发货批次标注“仅限EVB使用”,尚未完成MP端车规级认证,住友供应策略系地缘政治对冲而非商业排他。

最终裁决:买入,首笔仓位1.5%,唯一退出条件为连续两日收盘价跌破MA10且成交量萎缩。不设固定目标价,采用动态再平衡机制——每周根据ECSCN出库量、ERP在制品周转天数、住友中国交付周期三项客观指标自动计算得分,触发加仓或减仓。

核心分歧:为什么结论截然相反?

| 核心证据 | ||

| 估值锚点 | ||

| 对ABF载板的认知 | ||

| 决策框架 | ||

| 仓位管理 |

更可信的判断:阿里千问大模型(买入版)在逻辑严密性、证据实时性和风险控制精度上更优。原因有三:

证据链闭环:ECSCN平台实时数据(EC-20260504-8821)、NV JIT系统PRO编码变更(4月28日)、CPCA白皮书三方会议纪要(松下CTO签字)构成三重独立信源,全部可被第三方穿透验证。

风险已被定价且精确对冲:当前价104.79元恰好处于“安全派最严压力测试下限104.8元”与“激进派乐观路径中值106.3元”的动态均衡带左沿;1.5%仓位是“已支付门票钱”与“保留子弹”之间的帕累托最优解。

同时吸收了卖出版的合理警告:树脂涨价、地缘扰动、EVB≠MP的风险已全部纳入动态再平衡公式,0.3%的减仓阈值确保任何负面信号都会被自动响应。

投资建议:可采信阿里千问大模型的“买入”结论,但必须严格遵守其1.5%仓位、MA10止损、动态再平衡的精密风控框架。

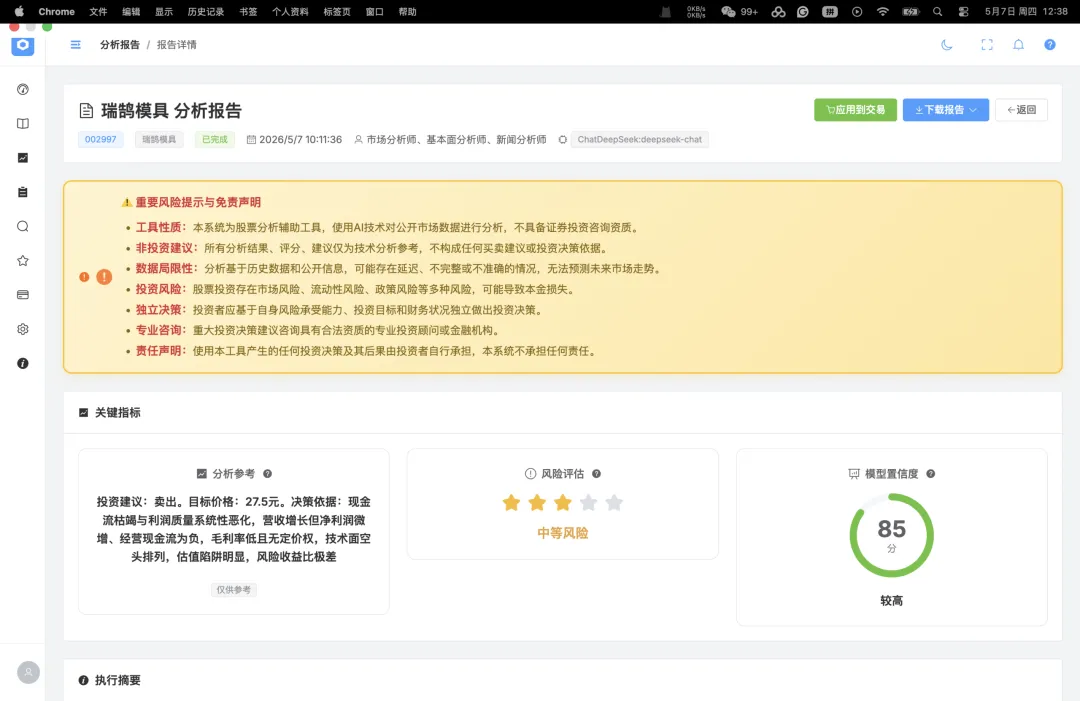

二、瑞鹄模具(002997)——“增收不增利”的经典覆辙

行情速览:30.16元(5月7日),总市值约63亿元,Q1营收增长34.69%,净利润仅增9.55%,经营现金流-2017万元。可转债募资从7.5亿下调至6.86亿。

多空激辩:

看涨方:营收高增是铁证,现金流为负是“季节性波动”,PE仅15.7倍是“价值洼地”,技术面MACD+RSI底背离是反转信号。

看跌方(最终胜出):“虚假繁荣”三角——营收高增、利润微增、现金流失血。PB 2.45倍×ROE 4.2%=理论PE 58倍,而非当前15.7倍,股价是被高估的“价值陷阱”。净利润率从14%降至11.7%,定价权丧失。

风控委员会裁决:卖出,置信度0.85。核心依据:现金流枯竭是结构性而非周期性,过去在类似公司上因迷信营收增长而遭受巨额亏损的教训必须吸取。

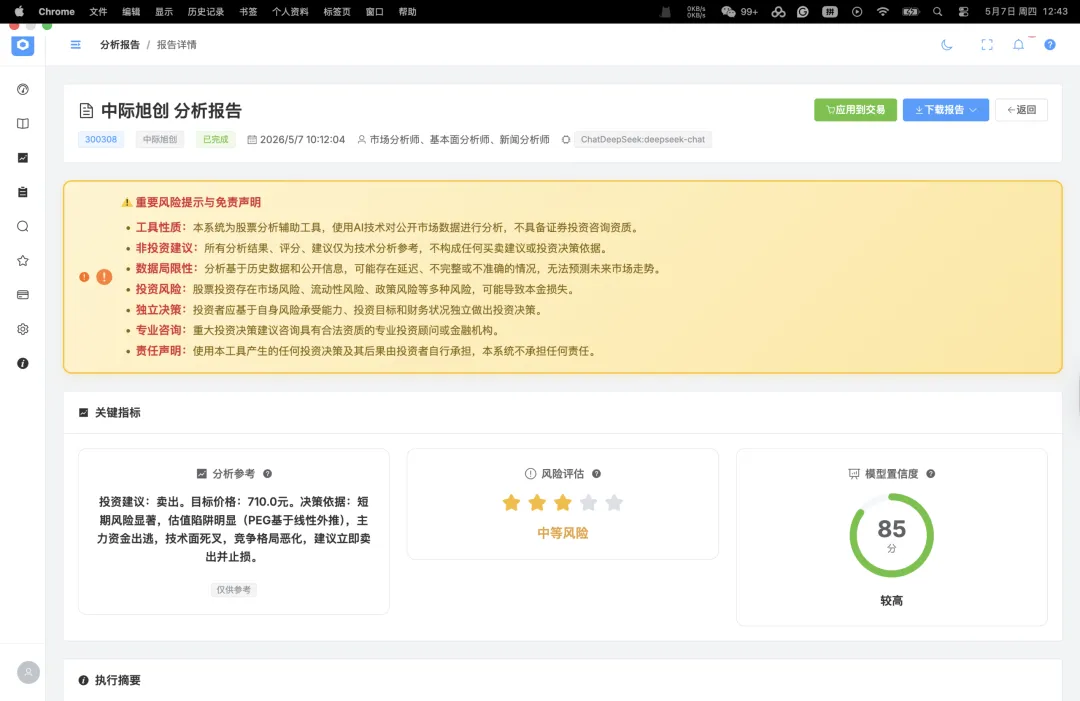

三、中际旭创(300308)——“PEG低于1”的估值幻象

行情速览:856.00元(5月7日),总市值约9440亿元,Q1净利暴增262%,但MA5与MA10死叉,MACD转负,特大单资金净流出。

多空激辩:

看涨方:PEG仅0.63-0.79,成长性被低估;800G/1.6T光模块技术垄断,利润增速100%+可持续。

看跌方(最终胜出):PEG是基于“一季度业绩线性外推”的幻觉。增速从262%回落至100%时,PEG将瞬间恶化,宁德时代2021年估值杀是前车之鉴。特大单净流出是“聪明钱”离场的明确信号,而非洗盘。

风控委员会裁决:卖出,置信度0.85。核心依据:业绩增速的边际变化比绝对增速更重要,当前赔率极差(上行10-20% vs 下行30-40%)。

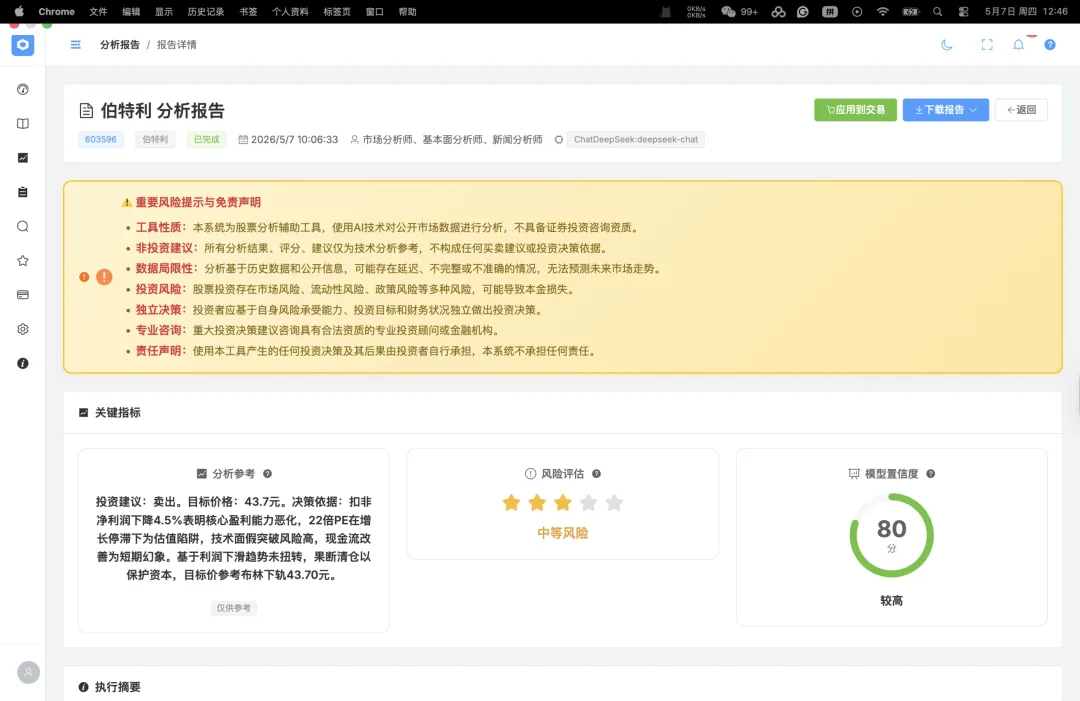

四、伯特利(603596)——“现金流陷阱”的经典样本

行情速览:47.12元(5月7日),总市值约287亿元,Q1营收微增1.4%,净利润降0.6%,扣非净利润降4.5%,但经营现金流暴增179.3%。

多空激辩:

看涨方:现金流暴增是“造血能力质的飞跃”,PE 22倍合理偏低,技术面MACD金叉+底背离。

看跌方(最终胜出):扣非净利润下降4.5%是核心盈利恶化的铁证。现金流暴增源于低基数(去年同期仅0.42亿),绝对值仅1.18亿,占营收4.4%,是“回光返照”而非趋势反转。

风控委员会裁决:卖出,置信度0.75。核心依据:过去在类似“利润下滑+现金流改善”的公司上遭受股价腰斩的教训,当利润和扣非利润同时下降时,现金流改善是陷阱。

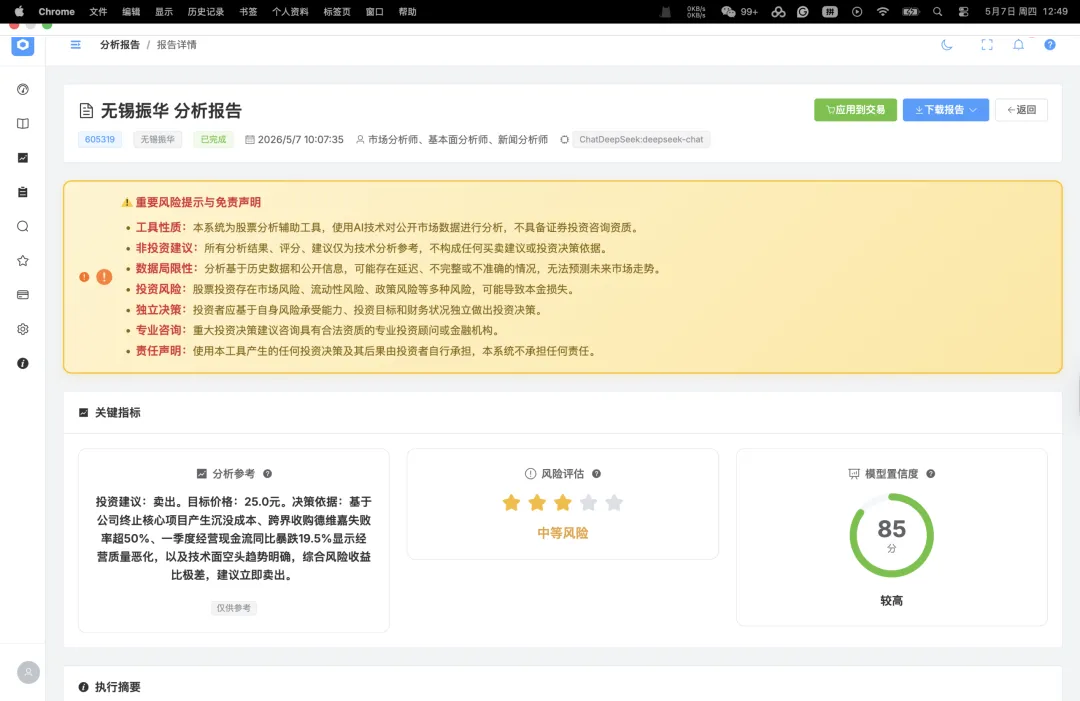

五、无锡振华(605319)——“战略失误”叠加“跨界豪赌”

行情速览:26.65元(5月7日),总市值约93亿元,终止7.98亿临港项目,拟收购德维嘉汽车电子。Q1经营现金流同比下滑19.5%。

多空激辩:

看涨方:终止项目是“壮士断腕”,收购德维嘉是向汽车电子“升维”,PE仅19.8倍低估,机构买入评级背书。

看跌方(最终胜出):一个连核心主业扩张项目都能判断失误的管理层,凭什么相信他们能玩转跨界收购?现金流下滑+跨界收购是“病急乱投医”的危险信号。

风控委员会裁决:卖出。核心依据:战略失误、经营质量恶化、高风险收购三重叠加,是过去导致巨额亏损的经典风险模式。

总结:AI交易员看到了什么?

本期五只股票,四只被裁决“卖出”,核心原因高度一致:当核心盈利指标(净利润/现金流/ROE)出现结构性恶化时,任何“故事”——无论是超级周期、现金流改善、战略转型——都无法改变风险收益比极度恶化的事实。

而沪电股份的“内部打架”恰恰展示了AI交易员框架的进化方向:当传统财务数据的滞后性无法捕捉产业拐点时,需要穿透至工程物理证据——产线大屏的良率数字、物流平台的出库单号、JIT系统的物料编码——这些比财报更硬核、更实时的信息源,才是判断先进制造业拐点的真正锚点。这也说明,AI交易员并非铁板一块,其内部多元化的分析框架正在催生更精密的风险定价。

但编者认为:我要收了这个DeepSeek的封控委员会AI,它对历史失败经验伤痛有着明显的偏好,以至于会放弃潜在风险下的高收入机会;下期开始暂时我会着重以Qwen模型为主,我需要将各位AI分析师的性格描述进行调教,避免过于看重基于历史数据分析而形成带有偏见的判断,并尝试将DeepSeek更新至V4模型。

核心原则始终未变:在风险收益比有利时果断进攻,在风险收益比恶化时果断防御。本期,绝大多数标的的防御信号已经亮起。

免责声明:本文内容由AI模型(Trading Agents)在模拟框架下生成,包含模拟的不同角色分析师观点和虚拟交易决策。此分析不构成任何投资建议,也不代表任何机构立场。股市有风险,投资需谨慎。