夜雨聆风

夜雨聆风

更多一手调研纪要和海外投行研报数据,点击上面图片小程序

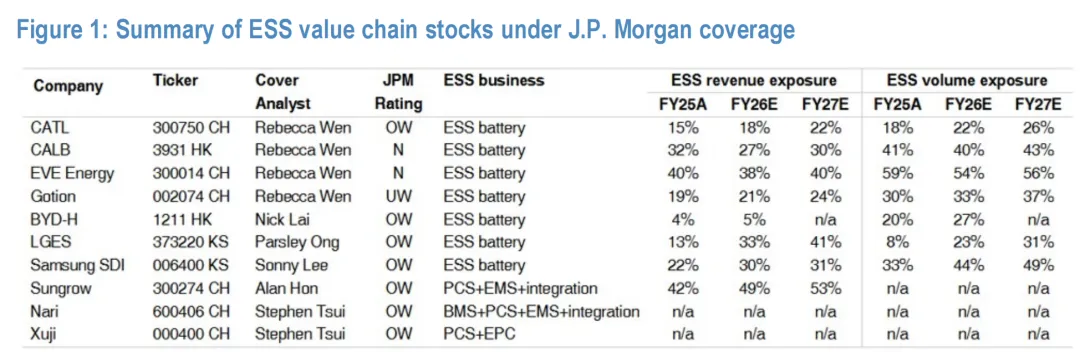

AI 数据中心储能市场将快速增长,受 AI 驱动,美国数据中心电力需求预计到 2030 年近乎翻倍,多数新建 AI 数据中心需配备电池储能系统以保障可靠性与优化运行,配套率与储能时长持续提升; 监管政策变化(包括美国能源部将于 6 月 30 日发布的并网优先级决议)是值得关注的催化剂; 受建设周期顺序影响,AI 数据中心储能渗透速度暂时偏慢; AI 数据中心储能对电能质量与快速响应有独特要求,利好高品质解决方案供应商; AI 数据中心运营商愿意为可靠性与性能支付溢价(对宁德时代构成积极信号)。我们重点覆盖的亚太地区增持评级标的:宁德时代、阳光电源、三星 SDI、LG 新能源、国电南瑞。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

专家强调,电池储能系统与燃气轮机、固体氧化物燃料电池(SOFC)等替代电源互补而非竞争。通过微电网整合储能与上述技术,可让化石燃料发电机在最优工况运行,提升效率与供电可靠性。专家提及,整合燃气轮机 / SOFC 与可再生能源的高端微电网,储能时长可达 6-8 小时。

电网侧储能主要用于长时储能与削峰,通常要求至少 4 小时容量;而 AI 数据中心储能核心价值为冗余与负荷突增快速响应,作为柴油发电机的过渡方案,优先保障可靠性与响应速度(小时级),而非时长与成本。

整体而言,储能并非独立解决方案,而是与其他先进能源技术协同、提升供电可靠性与运营灵活性的核心环节。

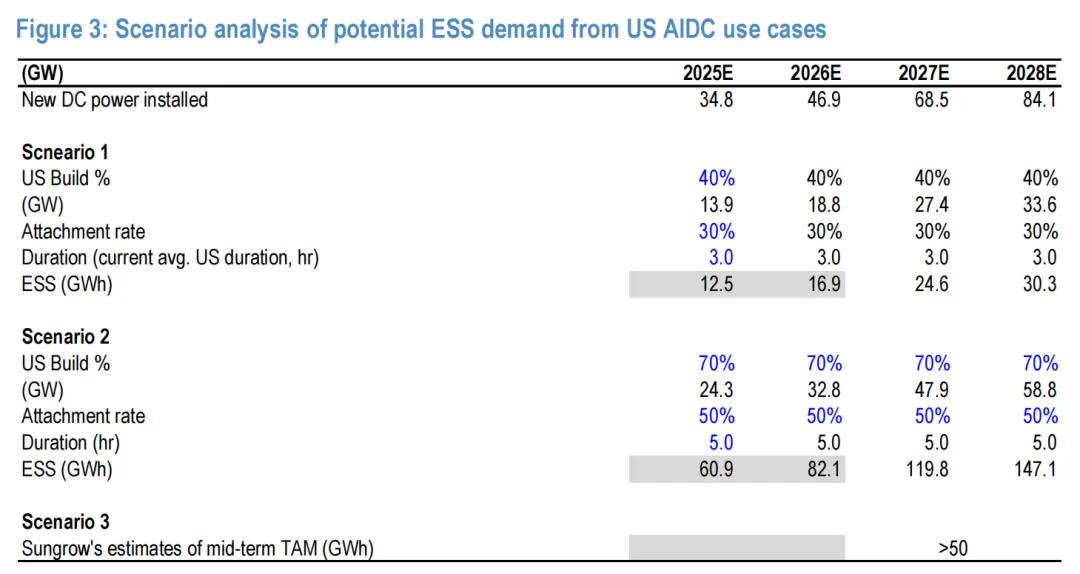

数据中心储能配套仍处早期,规模测算存在较大区间。我们结合科技团队最新数据中心电力装机预测,叠加美国建设比例、配套率、时长进行情景测算:预计 2028 年美国 AI 数据中心储能规模区间为 30-150GWh。阳光电源测算,中期 AI 数据中心储能年潜在市场空间超 50GWh。

图 3:美国 AI 数据中心应用场景潜在储能需求情景分析

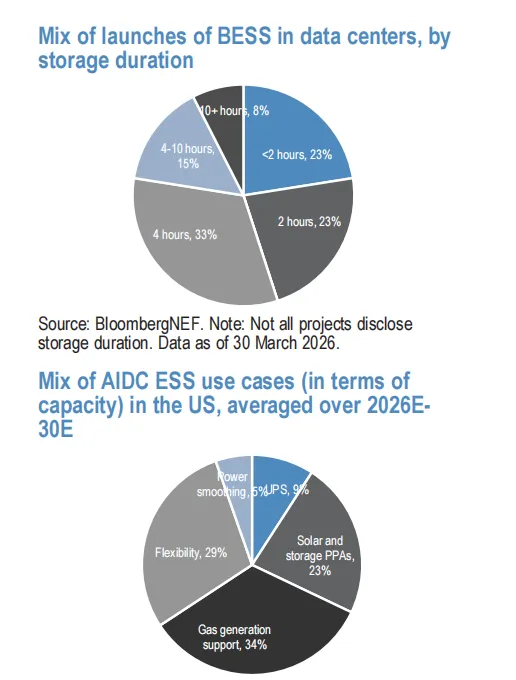

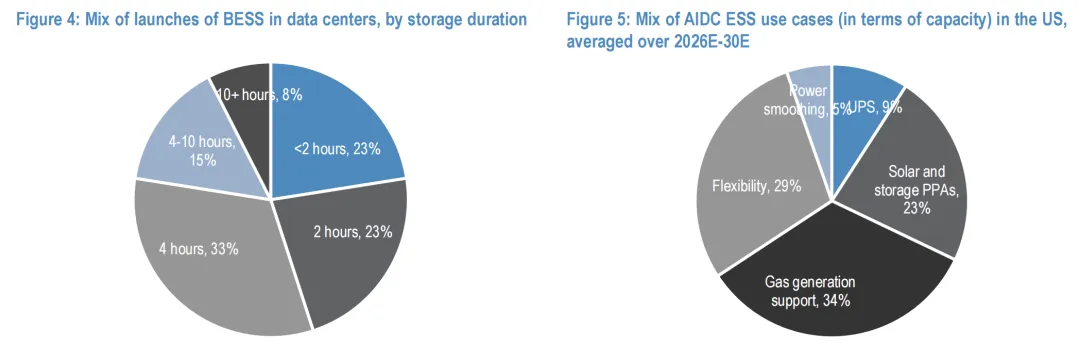

图 4:按储能时长划分的数据中心已投运电池储能系统结构

图 5:2026 年至 2030 年美国 AI 数据中心储能应用场景结构

电网排队问题:储能的政治与监管催化剂

电网并网延迟长达 5-10 年,已成为美国数据中心落地最核心瓶颈之一,引发政界与监管层高度关注。专家表示,靠近 AI 数据中心核心需求区的 PJM 电网,未来数年不再受理新的并网申请。美国能源部调整优先级框架,优先支持已建成、确有并网需求的项目,而非简单的 “先到先得”。

监管正推动储能从“锦上添花” 的可选配置转变为合规必备组件 。电网企业向政府明确,电池储能是系统刚需,且《美国大规模基础设施法案》保留储能激励政策。光伏占美国新增装机主体,“光储” 模式被大力推崇为数据中心最快、最可靠的落地路径。在电网受限区域,部署燃气或光储系统已成为务实选择,无需等待数年并网。

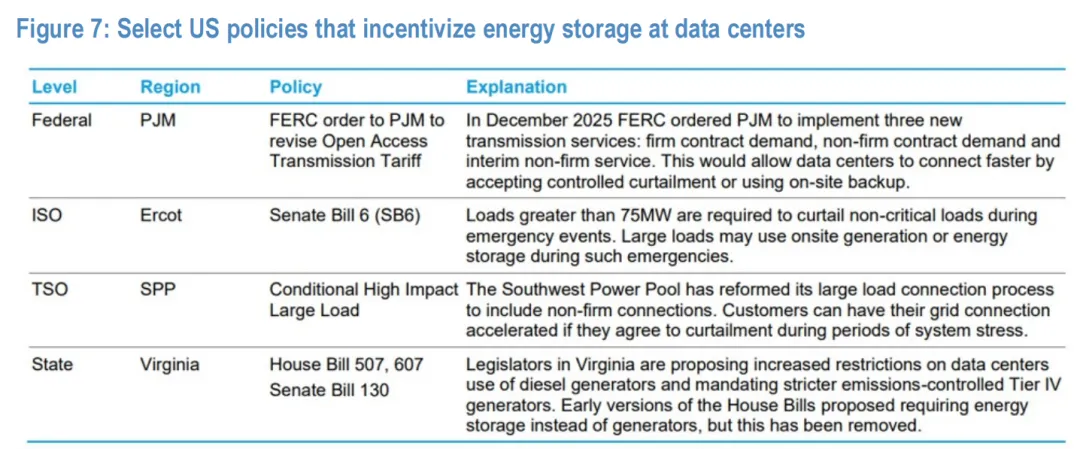

图 7:美国鼓励数据中心配置储能的部分政策

美国能源部即将发布的并网优先级决议(6 月 30 日截止)有望利好储能:2025 年 10 月 23 日,美国能源部就大型电力负荷并网向联邦能源监管委员会(FERC)发布拟议规则预先通知,核心驱动因素为数据中心增长。通知未直接提及储能,但多次涉及包含储能的混合电站(兼具电力注入与消纳权限)。联邦能源监管委员会预计 2026 年 6 月底前发布最终决议。

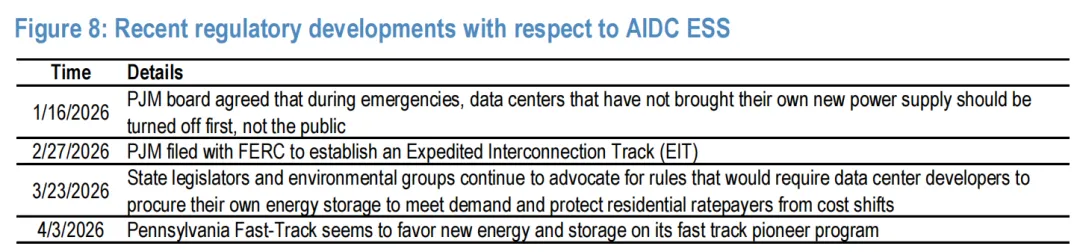

关于并网相关议题,自 2025 年 10 月以来已有多项最新进展:

2026 年 1 月:PJM 董事会决议,紧急情况下优先切断未自备电源的数据中心负荷,而非居民用电。 2026 年 2 月:PJM 向联邦能源监管委员会申请设立快速并网通道。 2026 年 3 月:州议员与环保组织持续推动强制数据中心配建储能,保障用电需求并避免成本向居民转移。 2026 年 4 月:宾州环保部门推动新增发电与储能项目,快速补强电网、控制电价。快速并网通道若获批,2026 年 8 月起,每年最多允许 10 个大型项目加速并网。

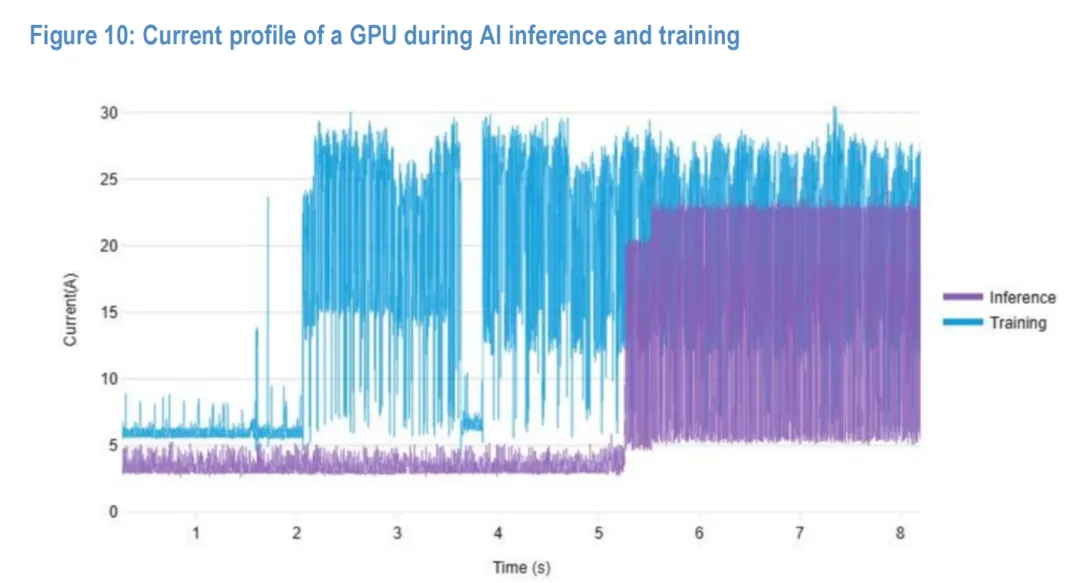

图 10:AI 推理与训练过程中 GPU 的当前运行状态曲线

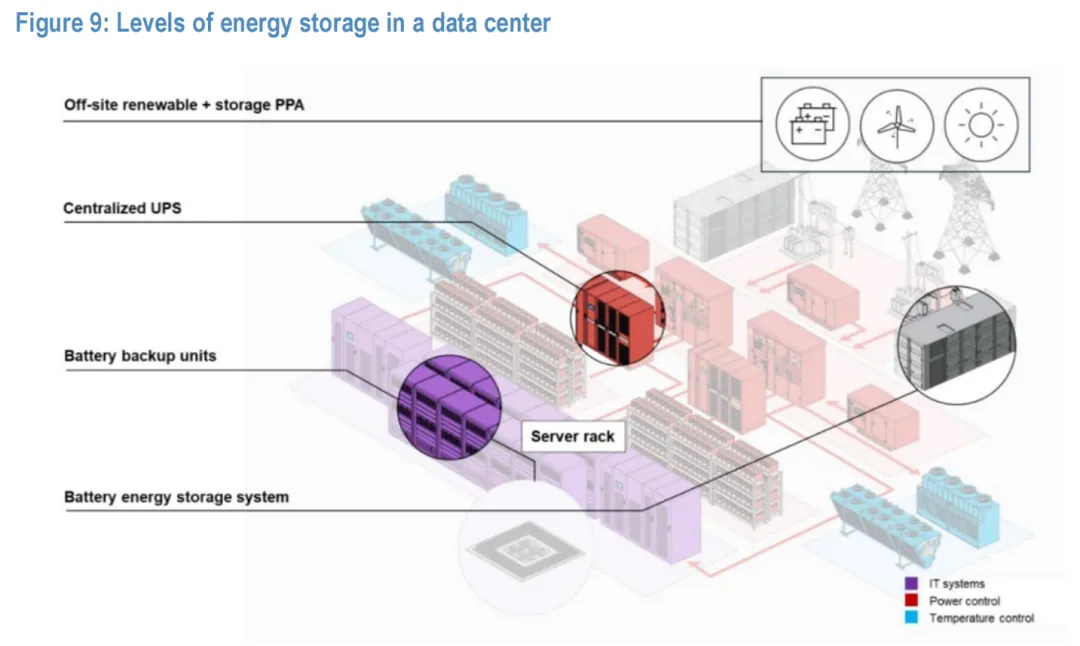

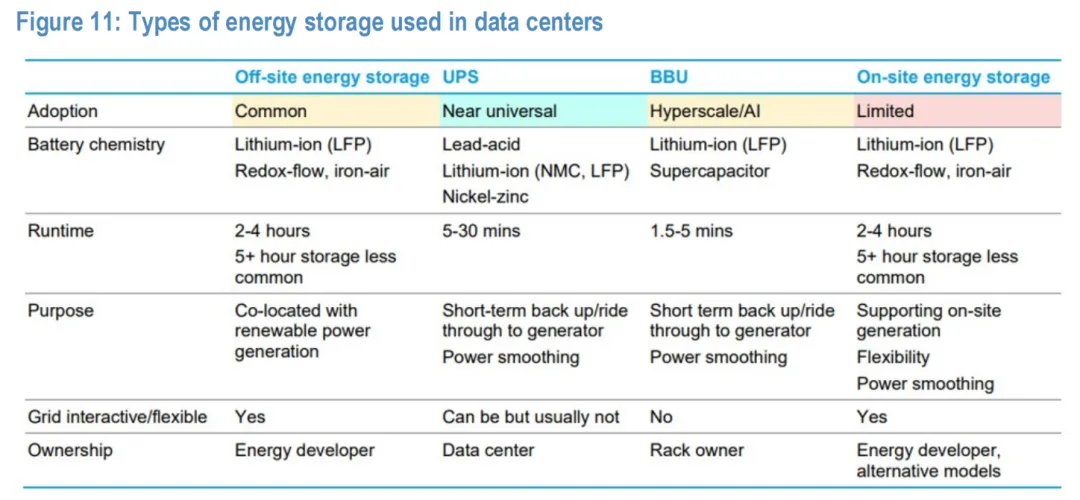

图 11:数据中心使用的储能技术类型

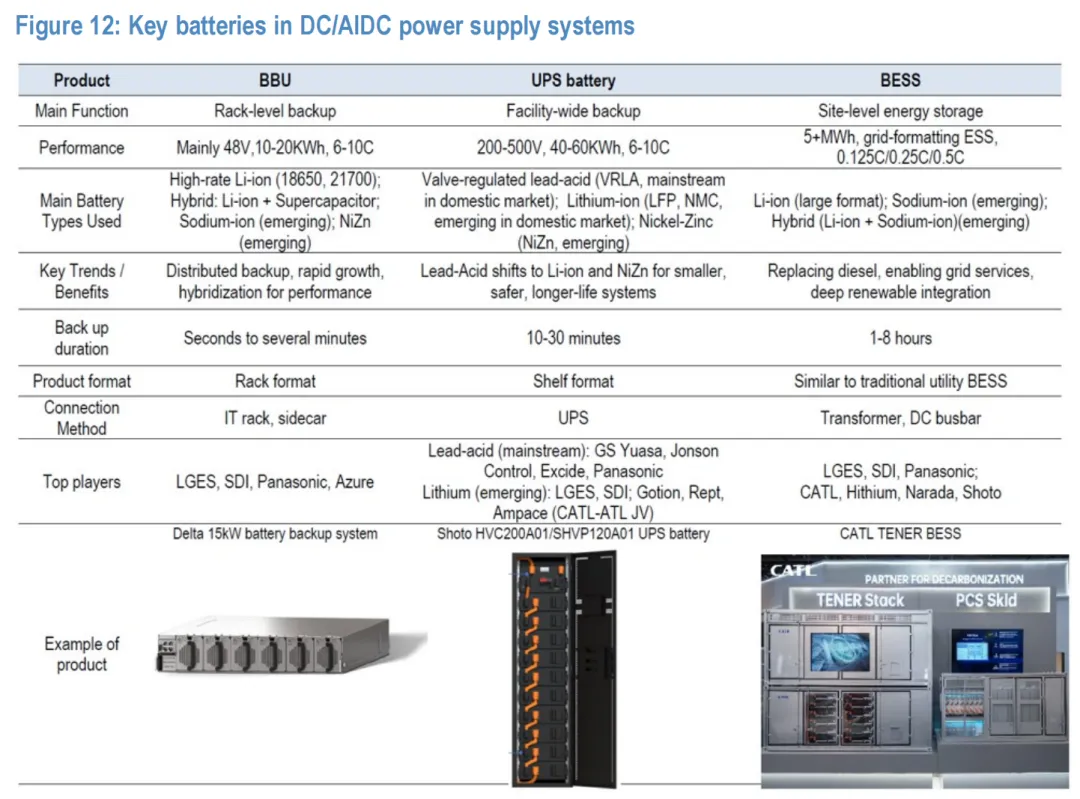

图 12:数据中心 / AI 数据中心供电系统核心电池品类

AI 数据中心对价格不敏感——优先看重品质与可靠性,而非成本。

电网侧项目以度电成本为核心决策依据,而 AI 数据中心运营商优先电能质量、可靠性、落地速度,成本次之。数据中心 99.999% 在线率要求,意味着停电将导致昂贵 IT 设备损坏与 AI 任务中断。超大规模云厂商全力加速 AI 数据中心投产,核心目标是快速实现高可靠运营,而非补贴套利或能量套利,愿意为更优响应、冗余、现场发电整合支付溢价。专家指出,为保障品质而冗余配置储能已成为行业标准,充分体现运营商为可靠性付费的意愿。

钠离子电池:AI 数据中心储能理想方案

钠离子电池完美匹配 AI 数据中心储能需求:核心诉求为电能质量、响应速度、冗余,而非时长,要求高频微循环与热应力下稳定的电池管理系统。钠离子电池核心优势:

高倍率性能:适配 AI 数据中心瞬时 40MW 以上负荷波动,秒级响应保护 IT 设备,性能优于传统磷酸铁锂电池。

宽温区适配:-40℃至 + 70℃稳定工作,跨地域、跨气候无明显衰减。

高安全性:充放热更少,材料层面无助燃因素,适配高密度、高可靠要求的 AI 数据中心环境。

长循环寿命:适配高频微循环场景,降低维护成本,提升长期资产可靠性。

更优回收与可持续性:回收性优于锂电池,契合云厂商净零承诺。

成本持续优化:钠离子层氧化物报价约 0.40-0.45 元 / Wh,磷酸铁锂 0.37-0.38 元 / Wh;碳酸锂价格突破 20 万元 / 吨后,有望实现成本平价。

美国 AI 数据中心储能市场:宁德时代潜在增量被低估?

宁德时代在AI 数据中心储能市场的钠离子电池技术商业化领域处于行业领先地位。其全新推出的储能解决方案,是全球首款专为储能场景打造的平台化钠离子电池,能量密度达 160 瓦时 / 千克,系统能效转换效率 97%,在容量保持率 80% 条件下循环寿命突破 15000 次,并明确将 AI 数据中心列为核心落地应用场景。

宁德时代与海辰储能签署的60 吉瓦时钠离子储能重磅订单,为全球规模最大的钠离子电池合作订单,标志着该项技术将于2026 年第四季度正式迈入量产阶段,预计最快 2027 年实现大规模落地应用于 AI 数据中心。

在电池龙头优势之外,宁德时代对中恒电气的战略投资,进一步夯实其在 AI 数据中心储能领域的综合竞争力:依托自身交流侧电池及电池管理系统 技术优势,结合中恒电气在直流侧高压直流及互联网数据中心电源架构的专业能力,双方联合研发专为 AI 数据中心储能定制的交直流混合优化解决方案。

自《OBBBA 法案》出台后,市场普遍看空宁德时代等中国储能厂商在美国储能市场的机遇,认为未来数年中国企业在美国的供给份额近乎归零。但这一观点或过于悲观。储能电池仅占 AI 数据中心项目总资本开支的5% 以内,即便享受 30%–40% 的投资税收抵免补贴,折算到整体项目成本中也不足2%。对于北美大型科技云厂商而言,这一比例几乎可以忽略不计;其核心考量是产品品质、安全性、稳定性及上市投产周期,而非补贴套利。

业内专家也印证了这一逻辑:美国大型科技企业正全力竞速、争取 AI 数据中心尽快投产运营,其决策重心并非最大化享受 ITC 补贴或追求电量套利收益,而是以最高供电可靠性、最快速度实现产能落地。

结合这一行业需求特征,叠加宁德时代专为 AI 数据中心储能定制的钠离子电池产品、无可匹敌的产能规模与技术领先优势,意味着公司在美国市场仍存在尚未被股价充分定价的向上增长空间。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

整理不易,希望各位能够多多支持,支持水木纪要!你的一个点赞、一次转发、 随手分享,都是我们前进的最大动力~~~~