夜雨聆风

夜雨聆风进入2026年第二季度,全球PC市场再度遭遇寒流。据台湾供应链最新消息,受英伟达消费级GPU更新放缓、中央处理器与内存双双缺货涨价的叠加影响,华硕、技嘉、微星、华擎等台湾地区四大主板制造商,近日已集体大幅下调2026年全年主板出货目标。

其中,华硕将首度面临“千万片保卫战”,其2025年出货量约为1500万片,而2026年预估已降至1000万片左右。技嘉与微星则确定跌破千万片大关,较2025年萎缩约25%;华擎的跌幅预计将超过30%,成为四家中最严重的一家。

这一轮目标调整并非个别企业的经营失误,而是整个产业链遭遇的一场由生成式AI需求驱动的“完美风暴”。表面上是缺货和涨价,深层次原因则是AI服务器和数据中心疯狂虹吸消费级PC的产能与资源。

首先是CPU与内存的供应失衡。英特尔、AMD等芯片厂商将先进制程产能优先分配给利润更高的数据中心CPU和AI加速器,导致消费级CPU供应收紧。同时,内存制造商将大量产能从传统的DDR4/DDR5转向用于AI服务器的高带宽内存(HBM),造成DDR5现货价格连续五个季度上涨。据测算,内存成本在PC物料成本中的占比已从正常的约15%飙升至超过30%,整机与DIY装机价格被迫提高10%至20%,直接抑制了消费者的换机意愿。

其次是英伟达消费级GPU更新节奏的明显放缓。作为PC DIY市场最重要的驱动力,英伟达已将研发和产能重心转向利润丰厚的AI GPU(如B200、H200等数据中心产品),游戏显卡的更新周期被大幅拉长。消息显示,RTX 50系列在2026年内不会推出“Super”等中期升级版,而下一代RTX 60系列更可能推迟至2028年。缺乏强有力的新显卡,硬件爱好者和游戏玩家的升级热情随之冷却,主板厂商的出货自然承压。

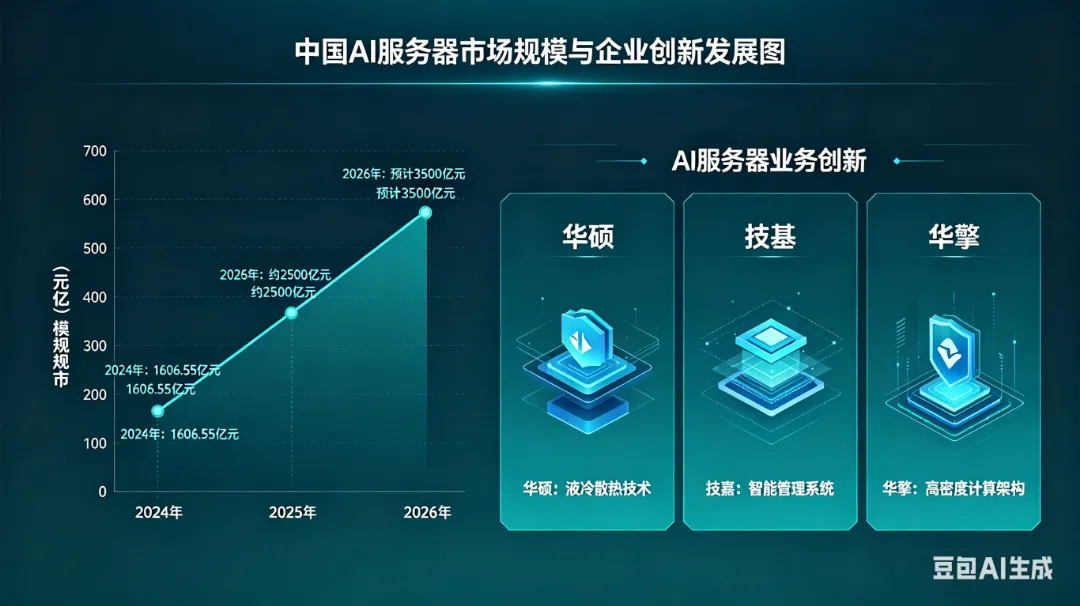

在供给与需求的双重打击下,2025年刚出现回暖迹象的全球PC市场,预计将在2026年再度陷入个位数负增长。面对主板业务的断崖式下滑,华硕、技嘉、华擎等厂商并未坐以待毙,而是将战略重心转向AI服务器市场。华硕的AI服务器业务在2025年已实现三位数增长,2026年服务器营收有望挑战2500亿新台币;技嘉凭借NVIDIA AI服务器准系统成为企业级AI基础设施的重要供应商;华擎则通过子公司深耕服务器主板与准系统,在中小型AI训练市场中占据一席之地。

对于消费者而言,2026年或许不是一个适合装机或换机的好年份。对于主板厂商来说,这一年将真正考验它们在PC市场之外的第二条战线——AI基础设施——能否撑起未来的半壁江山。这场由生成式AI引发的产业链“冰与火之歌”,才刚刚进入最激烈的章节。

联系邮箱丨baoxingwei@sst-ic.com地址丨深圳市福田区华强广场A座20F-20G