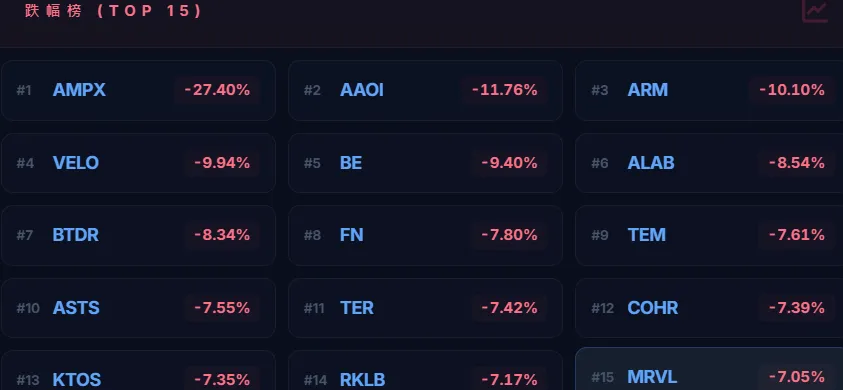

夜雨聆风

夜雨聆风

美伊正通过巴基斯坦调停人就"一页纸14条"谅解备忘录展开磋商,旨在正式结束战争并为更深入的核谈判奠定框架。伊朗表示正在审查该方案,但特朗普警告谈判并无把握,若伊朗拒绝将恢复"更大规模军事打击",并已暂停护航霍尔木兹海峡的"自由行动"计划。

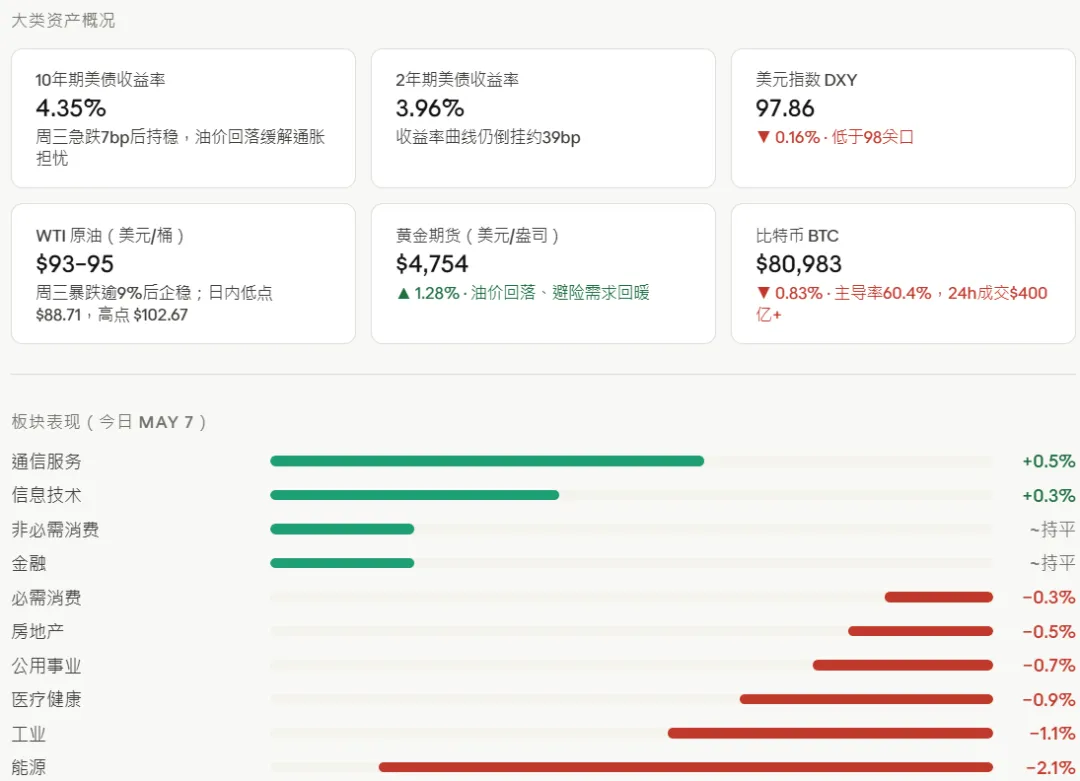

WTI原油周三暴跌逾9%至$93以下(两日累计跌幅超12%),为霍尔木兹海峡局势缓和带来的最直接市场反应。油价触底后周四小幅反弹,市场仍高度关注伊朗谈判进展能否将原油维持在$100以下、缓解通胀压力并打开美联储降息空间。

初请失业金人数小幅高于预期。ADP就业数据仍稳健。市场焦点转向明日(5/8)非农就业报告,路透预期4月新增约6.2万,较3月17.8万大幅放缓。

美联储4月29日维持利率3.5%–3.75%不变,美国财政部本季度将继续前置以短期债券满足借贷需求。

特斯拉向美国专利局提交全新Roadster两款商标申请(含全新三角徽标),中国4月批发销量7.95万辆同比增35.96%,创六连涨;但环比下降7.23%。

微软据报正考虑推迟2030年可再生能源100%匹配目标,AI数据中心能耗压力是主因。

盘后"爱人“ IREN财报大涨。

Fortinet (FTNT) Q1大幅超预期。

DoorDash (DASH) 季报优于预期。

高通从"手机霸主"转变为"全场景 AI 算力供应商"

一、PC 战场的"洗礼":从尴尬边缘到艰难突破

高通早年进军 PC 市场时,成绩单确实不够亮眼。早期的 Windows on ARM 电脑常被贴上"高性能手机"的标签,软件兼容性的泥沼和模拟 x86 环境下的卡顿,让高通空有功耗优势却无用武之地。

为什么这次有所不同?

随着自研 Oryon 核心的成熟,高通在单核与多核性能上正式具备了与英特尔、苹果 M 系列正面竞争的底气。

微软 Copilot+ 计划对 AI PC 架构的重构,使 NPU 成为刚需,高通凭借手机端积累的低功耗 NPU 经验,在每瓦算力上建立了先发优势。

关于市场份额的预期,需要保持审慎。分析机构 Canalys 曾于 2022 年乐观预言 ARM PC 到 2026 年将占据 30% 的市场,但 ABI Research 在 2025 年初更为保守的判断显示,ARM 架构 PC 2025 年仅能占据约 13% 的全年出货量 。

两种预测差距悬殊,2026 年的实际数字仍具高度不确定性。高通在 AI PC 领域的结构性优势是真实存在的,但短期内市场渗透率的提升仍是一个缓慢的渐进过程。

二、进军 Hyperscaler:不仅仅是"端侧"的胜利

如果说 PC 是高通的侧翼进攻,那么 2025 年 10 月推出的 AI200 与 AI250 芯片,则是直插腹地。

推理,才是高通的突破口

AI 产业正在经历从"大模型训练"向"大规模应用推理"的重心转移。训练需要英伟达 GPU 那样极端的峰值算力,但推理则更看重总拥有成本(TCO)和功耗比。企业正在将优化目标从 TOPS 峰值转向每 token 成本、每 token 能耗、每机架内存容量,以及时延 SLA 合规性—这正是高通进攻的坐标。

AI200落地在 2026 年,每卡支持 768GB LPDDR 内存,为大语言模型推理提供超大内存容量;AI250 则引入基于近内存计算的创新内存架构,并将于 2027 年商业发布。

这里有一个关键细节:AI200 使用的是 LPDDR5,而竞争对手普遍采用 HBM3e。作为对比,AMD Instinct MI350X 提供 288GB HBM3e 内存及 8TB/s 带宽。

LPDDR5 成本更低,但内存带宽远不及 HBM3e——这是高通以成本换容量的核心工程取舍,而非单纯的技术优势。通过使用更便宜的 LPDDR 替代昂贵的 HBM,高通使得单卡即可运行原本需要多芯片复杂集群才能承载的大型模型,从而消除互联复杂度与额外功耗。

功耗优势的表述

高通方案的电力成本低于传统 GPU 方案,但这一优势需要精确理解。整机架级功耗同为 160 千瓦,与部分英伟达 GPU 机架相当 。

高通真正的功耗优势,体现在推理专项设计带来的能效上——即在相同电力预算下,能够服务更高并发的推理请求。高通强调"远低于对手的功耗",但尚未提供具体量化指标,效率提升更可能体现为在同等功耗下实现更高吞吐,而非绝对功耗的大幅下降。在独立第三方基准测试公开之前,这一优势应被视作工程方向而非既成事实。

混合 AI:高通最被低估的战略资产

高通最独特的竞争武器,既不是 768GB 的内存容量,也不是能效比的领先——而是它横跨云端与端侧的架构一致性。

高通与 IBM 宣布扩大合作,推动企业级生成式 AI 解决方案跨越边缘设备与云端部署;IBM Granite 3.1 模型已针对高通平台完成优化,开发者可通过 Qualcomm AI Hub 在边缘侧调用;高通 Cloud AI 加速器系列也已通过红帽 OpenShift 认证,支持真正的混合云部署。

与微软、亚马逊等超大规模云厂商的合作也在同步推进,意味着开发者可以利用 Qualcomm AI Hub 实现"一次编写,到处运行"——一个模型可以根据算力需求,在云端的高通芯片和本地电脑的高通 NPU 之间自动切换。

Qualcomm AI Hub 大幅降低了开发者的门槛,使高通芯片成为边缘 AI 市场阻力最小的路径,催生了具有黏性的开发者生态。

当一个模型能够无缝地在数据中心的 AI200 和本地 PC 的 Snapdragon NPU 之间切换,开发者的迁移成本就变成了高通最宽的护城河——英伟达目前在端侧几乎没有部署,这种云到端的架构连续性是英伟达较难在短期内复制的生态闭环。

高通官方明确背书混合路线:模型训练和微调等计算密集型任务留在云端,而越来越多的推理任务正在向边缘迁移;电子邮件摘要、图像处理等轻量任务无需调用云端大模型,可直接在设备端完成。这一架构判断与当前行业趋势高度一致。

三、Humain:最重要的商业赌注

HUMAIN 与高通宣布部署先进 AI 基础设施,计划在 2026 年部署 200 兆瓦的 AI200/AI250 机架解决方案,目标是打造"全球首个完全优化的边缘到云端混合 AI 系统",将沙特本土开发的 ALLaM 阿拉伯语大模型与高通 AI 平台相结合 。高通还将在利雅得开设 AI 工程中心,用于支撑 HUMAIN 边缘到云端服务的开发与部署,提供模型接入、生态建设和 AI 训练能力。

这笔订单的战略意义远超营收本身:它将生产出高通迫切需要的大规模实战数据。当推理性能、能效和稳定性数字来自真实生产环境而非内部测试,才能真正打动对供应商多元化有强烈需求的西方超大规模云厂商。Humain 合同,本质上是高通花钱购买"可信商业案例"的一步棋。

四、四大竞争对手的精确画像

高通面前站着四类不同性质的竞争壁垒,难度各有不同:

英伟达:软件护城河,但裂缝在扩大

CUDA 的真正壁垒不是技术复杂度,而是数百万开发者十年积累的肌肉记忆。高通参与推动的 UXL 开源联盟是正确方向,但生态迁移是以年为单位的马拉松。短期内,英伟达在训练市场的统治地位无人能撼;高通能争的是推理市场从 GPU 分流出的增量。

博通:双重护城河,防守深度最高

博通掌控着以太网交换 ASIC 市场约 80% 的份额,同时在定制 AI ASIC 市场也拥有约 70% 的份额,AI 芯片营收在 2025 年第三季度已攀升至 52 亿美元,同比增长 63%。

博通同时守着定制 ASIC 设计与数据中心互联两个战略要冲,高通在无线连接上是绝对王者,但数据中心互联是完全不同的战场,博通在此积累的不只是技术,还有与超大规模云厂商长达数年的联合研发关系,短期突破难度极高。

Marvell:定制 ASIC 的快速崛起者

Marvell 是高通在推理 ASIC 赛道上最直接的对手。Marvell 已拿下亚马逊 Trainium 和微软 Maia 的设计份额,并进入 Alphabet 下一代 TPU 项目,终结了博通对谷歌旗舰 AI 芯片的垄断。高通的定制化推理方案与 Marvell 存在直接重叠,而 Marvell 在这一赛道上的客户关系积累早于高通数年。

AMD:通用 GPU 市场的强力挑战者

AMD 与高通的竞争逻辑不同于前三者——它以通用 GPU(MI300X/MI350X 系列)正面迎战推理市场,而非走定制 ASIC 路线。AMD Instinct MI350X 提供 288GB HBM3e 及 8TB/s 的内存带宽,在需要高带宽、低延迟的推理场景中具备相当竞争力,且拥有成熟的 ROCm 软件生态持续发展。

对于云厂商而言,AMD GPU 是比高通 AI200 更为"已知量"的选择——采购风险更低,部署经验更丰富。高通必须证明,LPDDR5 的大容量优势和混合 AI 生态的连通价值,能够在 TCO 层面拉开足够的差距,才能说服犹豫中的采购决策者。

五、真正的结构性机会:出口管制的意外红利

美国对华半导体出口管制持续收紧,英伟达、AMD 高端 AI 芯片进入中国市场受限。高通部分产品线面临的管制压力相对较小,使其在主权 AI 市场(中东、东南亚、印度)享有更大的政策灵活性。Humain 合同在沙特率先落地,绝非偶然——对于希望建立本土 AI 能力、同时规避地缘政治风险的国家而言,高通是目前少数几个兼具技术可信度与供应链稳定性的选项之一。

六、结语

高通的 AI 芯片入场券的真正价值在于:让超大规模云厂商在英伟达和博通之外多了一个在推理性价比上可以认真谈判的选项;让开发者拥有了一条从云端到端侧的连续架构路径;让主权 AI 市场的买家们,有了一个不受出口管制羁绊的可信供应商。

在一个单一供应商风险被高度警惕的时代,这本身就是一种不可低估的战略货币。

至于高通能否从"差异化替代品"升格为"同等优先选择",答案将在 AI200 量产交付后的 12 到 18 个月内揭晓——届时,Humain 的实测数据、独立基准报告,以及云厂商的试点结果,才是判断这张入场券真实座位号的硬证据。