夜雨聆风

夜雨聆风上周,根据《 Wall Street Journal 》一篇标题为「 OpenAI Misses Key Revenue, User Targets in High-Stakes Sprint Toward IPO 」报导,引述「知情人士」称,CFO Sarah Friar 曾向其他高层表达担忧,若营收成长不够快,公司可能无法支付未来运算合约款项,立马引发 OpenAI 相关供应链股价受到波及。

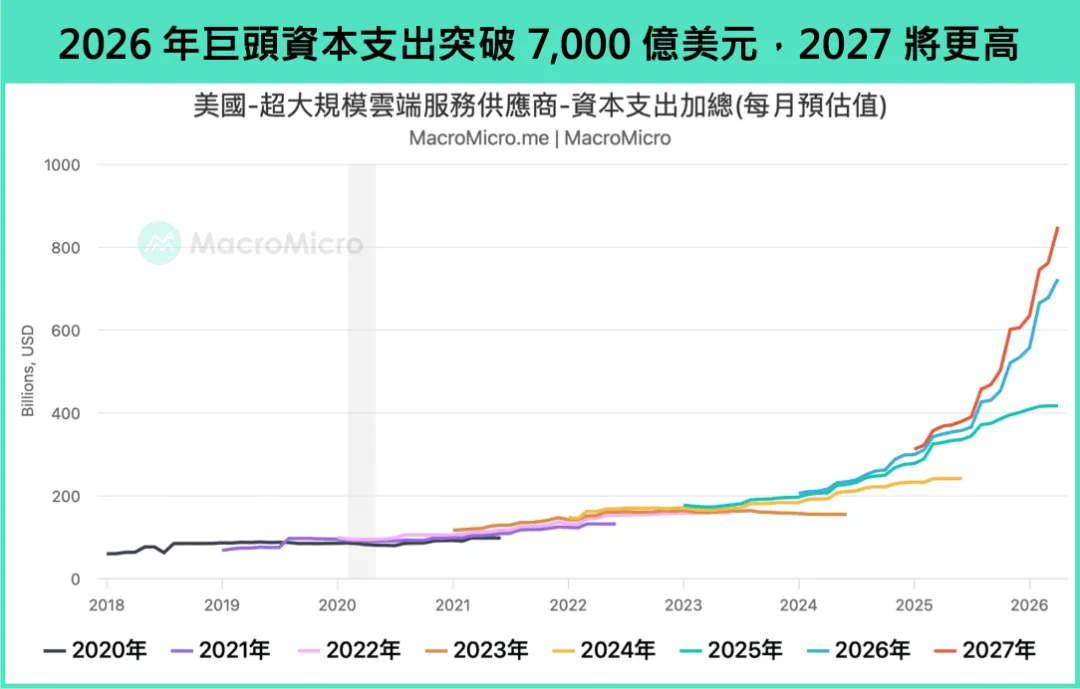

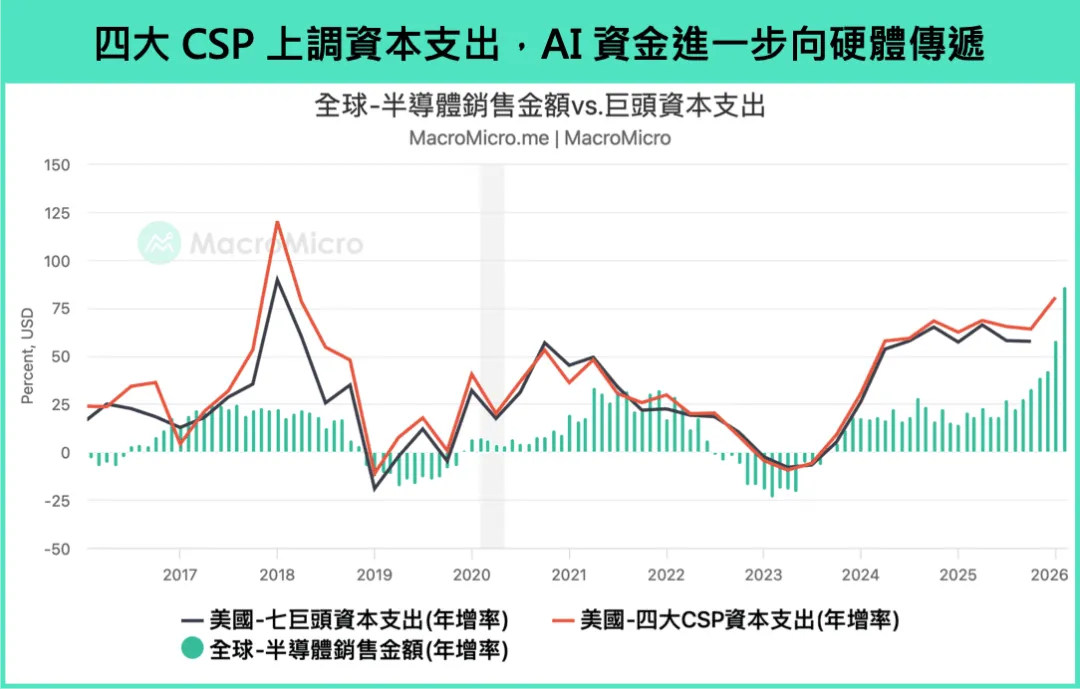

然而,在短短一日内,科技巨头中四大 CSP (Cloud Service Provider)厂公布了 Q1 财报,并再度上调资本支出,将 2026 年资本支出扩张调整至 7,000 亿美元以上。当下市场情绪戏剧性回升,带动上周 Nasdaq 及费半指数再度收在历史新高,本周台股也延续这一股强劲走势。

为何市场无畏资本支出再扩大?本篇与下篇文章,我们将全面从 AI 上、中、下游的生态系与供应链深入分析:资金风险就应是否需要担忧?有哪些指标可以追踪?

本文重点:

尽管 OpenAI 传出营收未达标,但市场仍乐观看到巨头再度上调资本支出,主因是 Google 、 Amazon 与 Microsoft 的财报显示 AI 业务已产生实质获利,巨头正调整策略,包含:开始提供具体数字、向上涉足更多硬体、朝向更多元的模型布局。 进一步延伸至 AI 竞争生态系与供应链全局,LLM 实验室陷入三强鼎立,Anthropic 透过深耕企业端(B 端营收占 80%)、推出 Claude Code 代理工具、多元分发通路(AWS 与 GCP)及建立 MCP 通用协定等四项策略,ARR 突破 300 亿美元,展现极高的变现效率。 拉长来看,最终赢家仍难定夺,这反而意味着产业正进入更大规模的扩散期,在终端胜负尚未定调前,AI 市场仍处于「规模持续上修、应用加速扩散」的成长阶段!

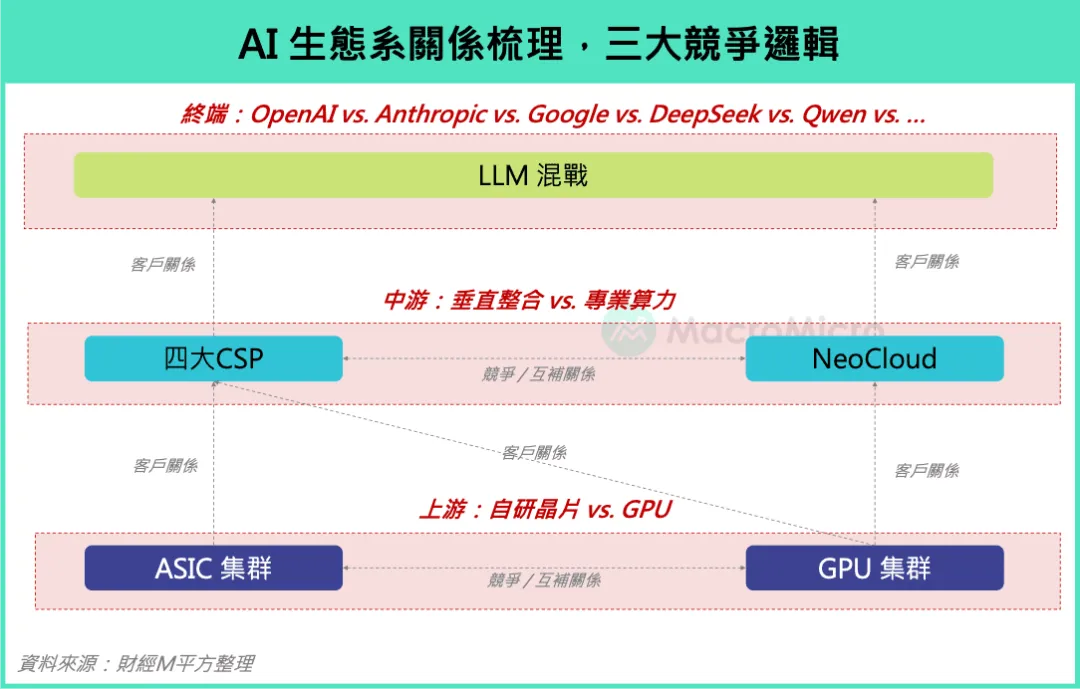

一、 The Big Picture:AI 生态系竞争格局

首先,我们需要先厘清 AI 生态系的上下游关系,整体可分为上游硬体层、中游算力供应层,以及终端应用层。 最上游是硬体层 ,代表的是以 NVIDIA 为首的通用 GPU 集群,与科技巨头积极开发的客制化 ASIC 集群之间,围绕效能、成本与供应掌控权的竞争; 算力再往下流向中游 ,形成四大 CSP 厂商(传统云端)与专注 AI 算力租赁的 NeoCloud(新云端)之间的对抗,前者拥有强大的资金与生态系护城河,后者则以更聚焦、更弹性的 AI 算力供给切入市场; 最终在终端应用层 ,竞争汇聚成 LLM 大模型的混战,演变为开源阵营与闭源阵营,在技术普及度、商业化能力与生态主导权上的全面博弈。

需要留意的是,这场 AI 产业的竞争格局并非一场「你死我活」的零和赛局,而更像是一场共同推升全球生产力从「阶段二」进入「阶段三」的集体演进(延伸阅读: 【主题研究】 AI 股还能买进吗?三阶段看懂真正爆发期! ),这种多维度的技术竞赛,实质上正透过成本结构的优化与应用场景的开拓,将 AI 从技术研发加速推向商业落地,这也直接反映在上周科技巨头财报、巨头策略上的调整:

AI 开始提供具体数字成绩单

在本季,我们看到了「纯 AI 」(也就是全新的 AI 业务、而非受惠到 AI 挹注的旧业务)带来的营收不仅在财报上开始显现,在电话会议当中,公司也开始明确给出未来的成长指引,如:Google Cloud 营收大增 63%,积压订单近倍增;Amazon AWS 创 15 季最快增速,AI 服务年化营收破 150 亿美元;Microsoft 的 Azure 成长 40%,Copilot 付费席次突破 2,000 万;唯独 Meta 除了在 AI 协助旧业务扩张(广告营收)外,未给出明确数字,这也是为何四间 CSP 同样扩大资本支出,但市场对 META 的反应较为负面。

不只押注应用,而向上涉足更多硬体

四大巨头积极研发 ASIC 以摆脱对单一供应商的依赖,并优化推论成本与功耗。其中又以 Google 最为积极,不仅推出 TPU 8i 提升 80% 性价比,并直接将其销售给外部供应商,正式从「云端供应商」晋升到「算力供应商」;在其余三家巨头中,Amazon 的 Trainium 已获千亿美元订单承诺;Meta 透过 MTIA 与 Broadcom 合作优化推荐系统;Microsoft 则推出 Maya 200 提升 Token 处理效能。

朝向更多元的模型布局

不同于前两年,时序进展到 2026 年,巨头更加着重 AI Agent 如何在其平台完成工作,甚至在自家平台研发生态系。如:Google 推动「代理商务」自动执行结帐;Amazon 的 Rufus 助理参与度飙升;Meta 的 Muse Spark 让数位客服对话数激增至千万次;Microsoft 则将 Copilot 进化为可执行长期任务的协同工作者。上述发展均持续应证 AI 生产力循环进入百家争鸣的阶段。

整体来看,AI 竞争正从单纯的模型与算力扩张,进入「 营收验证、硬体自主、应用落地 」三线并进的新阶段。科技巨头一方面持续上调资本支出,显示 AI 基础建设需求仍未降温,也使资金动能进一步向上游硬体、晶片与资料中心供应链传递;另一方面,AI 已不再只是透过 CapEx 押注未来,而是开始交出具体营收成绩单,并透过自研晶片与 AI Agent 落地,推动 AI 从基础建设投资,逐步走向商业模式验证。

二、 LLM 前沿实验室混战:用户广度 vs. 变现深度

在 AI 投资与应用持续扩张的背景下,本文将率先聚焦终端应用层的 LLM 竞争,拆解大模型混战背后的产业趋势、商业化路径与关键观察指标。

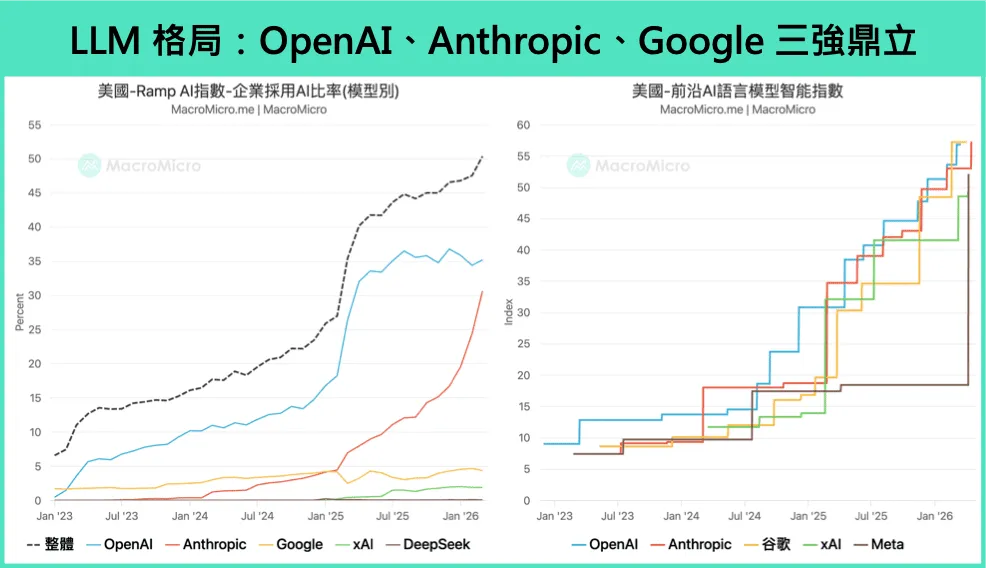

根据 Artificial Analysis 评估超过 500 种前沿 AI 语言模型,无论是站在中美竞争的视角,或者是「开源 vs. 闭源」的技术路线,当前全球顶尖 AI 实验室正形成以 OpenAI 、 Anthropic 、 Google DeepMind 三强鼎立的竞争格局,当然,三者的商业模式也各有侧重: OpenAI 与 Anthropic 两者皆从模型研发起家,并加速转型为 AI 应用与平台服务商,彼此正面对决最为激烈,两者在消费端(ChatGPT vs. Claude)与企业端/API 市场也各有千秋 。相较之下, Google 凭借自家 TPU 晶片、 GCP 云端算力、乃至 YouTube 与搜寻等消费端生态,构建「全栈式」(Full-stack)布局,因此其护城河的深度与广度也有别于前两者 。

更重要的是,过去一年内,我们认为有两大竞争结构转变值得关注:

2025 H2 OpenAI 的成长速度出现放缓讯号 ,过去领先 OpenAI 自去年下半年开始成长幅度出现放缓,背后反映着竞争对手的全面围攻,例如 Google 于 2025 年将多模态 Gemini 整合进旗下所有主要产品,包括 AI Overview 、图像生成、影片生成以及 Gmail 等工作应用程式,加上配套云端储存方案,有效分流了原本流向 OpenAI 的使用者与搜寻流量。

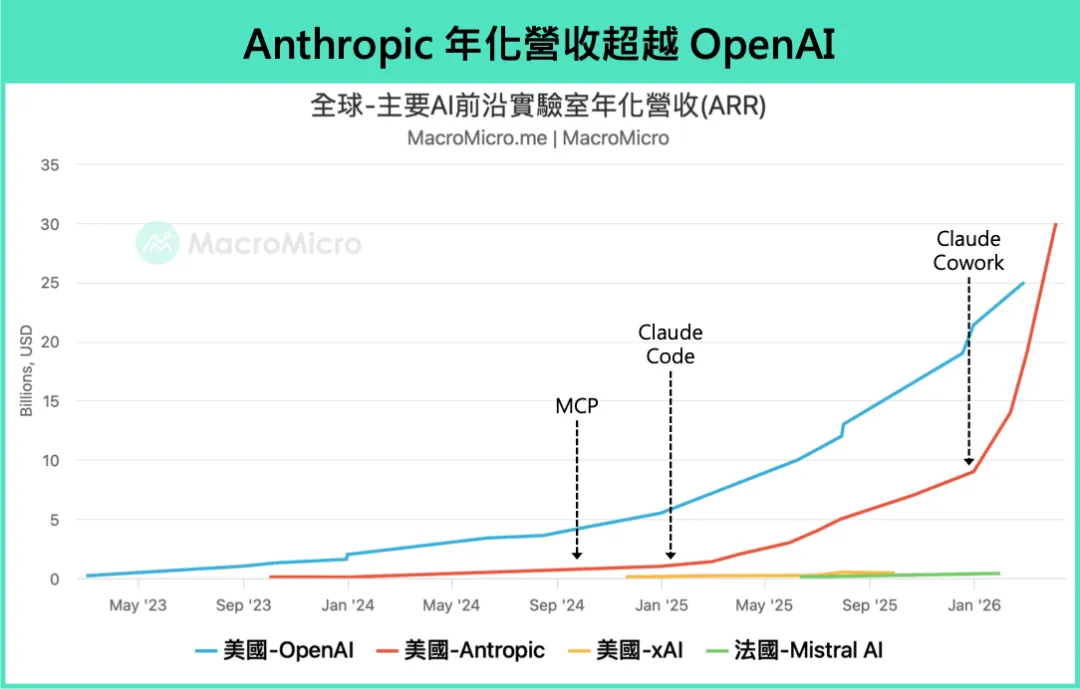

真正实质意义上完成「弯道超车」的反而是 Anthropic ,执行长 Dario Amodei 亦透露过去三年每年均维持约十倍的惊人成长速度,截至 2026 年 4 月,Anthropic 的年度经常性收入(ARR)已突破 300 亿美元、首次超越 OpenAI,部分媒体更估计 ARR 有望冲破 440 亿。作为比较,亚马逊 AWS 推出后 14 年才达到 450 亿年营收水准,Anthropic 只花了三年的时间。

备注:各公司营收认列原则具有差异。 Anthropic 采用「总额法」,计入来自 AWS 与 GCP 的所有客户付款金额,并未事先扣除云端成本,而 OpenAI 则采「净额法」,仅认列透过 Microsoft Azure 分润后的部分。两者会计处理方式的差异,使得直接比较 ARR 数字需要保持一定程度的谨慎。

OpenAI vs. Anthropic 双雄对决

Anthropic 的快速崛起不容小觑,尤其是 2026 年 2 月后短短三个月间,ARR 从约 140 亿美元快速攀升至 440 亿美元,成长轨迹几乎是垂直拉起。我们梳理出驱动这波 Anthropic 加速成长的四大关键策略如下:

抢攻 B 端策略成功 :当 OpenAI 在 2024-25 年采取消费级 B2C 市场的横向扩张逻辑(图影生成、订饭店/ 机票、硬体收购),试图占据多个用户入口,Anthropic 则选择纵深路线,将更多资源投入程式能力(易检查正确性、现代企业的基础建设),吸引高价值企业端客户的信任基础与深度整合。 Anthropic 揭露 80% 营收来自企业客户,并在企业端 API 支出中占据约 30 至 40% 的市场份额,成为 B 端变现效率最高的 AI 厂商之一。

产品飞轮自我加速 :从最早的 Claude.ai(AI Chatbot)面向消费者与进阶用户的互动介面,再到 2025 年 5 月推出的 Claude Code(程式设计代理)更成为关键加速引擎,至 2026 年 2 月的年化收入已达 25 亿美元并持续攀升,估计 Github 全球公开程式提交中已有约 4% 来自 Claude Code 贡献。 Claude Cowork 更是瞄准更广泛的办公场景,成为能主动操作 Chrome 浏览器、 Excel 、 PowerPoint 等外部工具的「数位员工」。

多元分发通路 :不同于 OpenAI 与 Microsoft Azure 的早期深度绑定关系,Anthropic 同时透过 AWS Bedrock 与 Google Cloud Vertex AI 分发 Claude 模型,扩大企业客户的覆盖范围,也降低了对单一云端商的依赖度与谈判弱势。

建立行业协定与话语权 :Anthropic 提出 MCP(Model Context Protocol)与 Skills 来解决 AI 的「资料连接」与「能力/ 知识」问题,前者定义 LLM 模型如何与外部工具、资料库及系统进行沟通,后者将不同领域的工作流程或知识打包成标准化的能力模组,类似于 USB 、 HTTP 等通用协定的建立,并吸引更多开发者围绕其生态系构建应用,形成正向循环。

饼是被分掉了还是在扩大?

简单来说, Anthropic 的急起直追,显示出各间厂商不只要跟 OpenAI 瓜分市场,还要把整个饼越做越大,事实上, OpenAI 的访问量于今年 3 月依然创高 ,所以 AI 竞争并非在固定「存量」中重新分配市占,而是在持续扩张的「增量」空间。但这也带出投资人需要思索的问题:既然生成式 AI 以历史上最快的渗透速度触及庞大的使用者规模,那商业变现的天花板问题是否存在?我们可以从两个指标来持续关注:

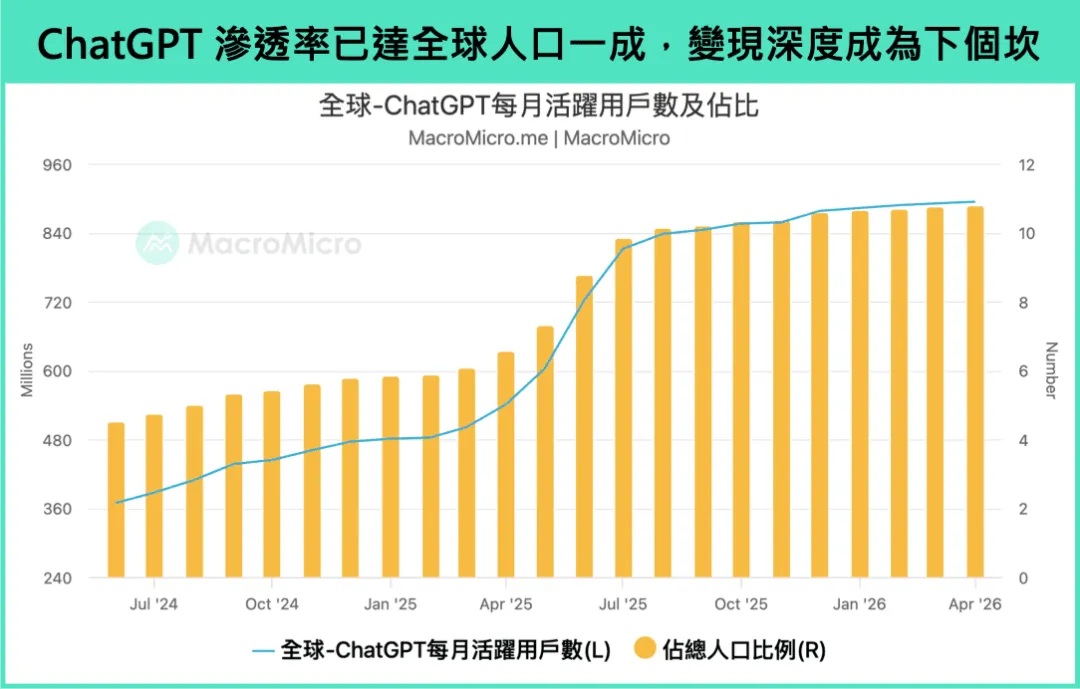

用户数量 :以全球人口来说,OpenAI 已达到总人口渗透率约 11%,已是历次生产力循环之中最快,不过在全球约 40 亿线上人口中,真正会主动进行知识型工作的潜在活跃用户估计仅约 10 亿人左右。关键在于现阶段的 AI 互动仍需使用者主动提问或操作,不像社群媒体(FB 、 IG 、 TikTok)能以演算法被动引发持续参与,也尚未像通讯软体或浏览器一样成为刚需,因此 AI 如何持续嵌入日常生活或办公支出,将是决定下一阶段商业化加速的关键。

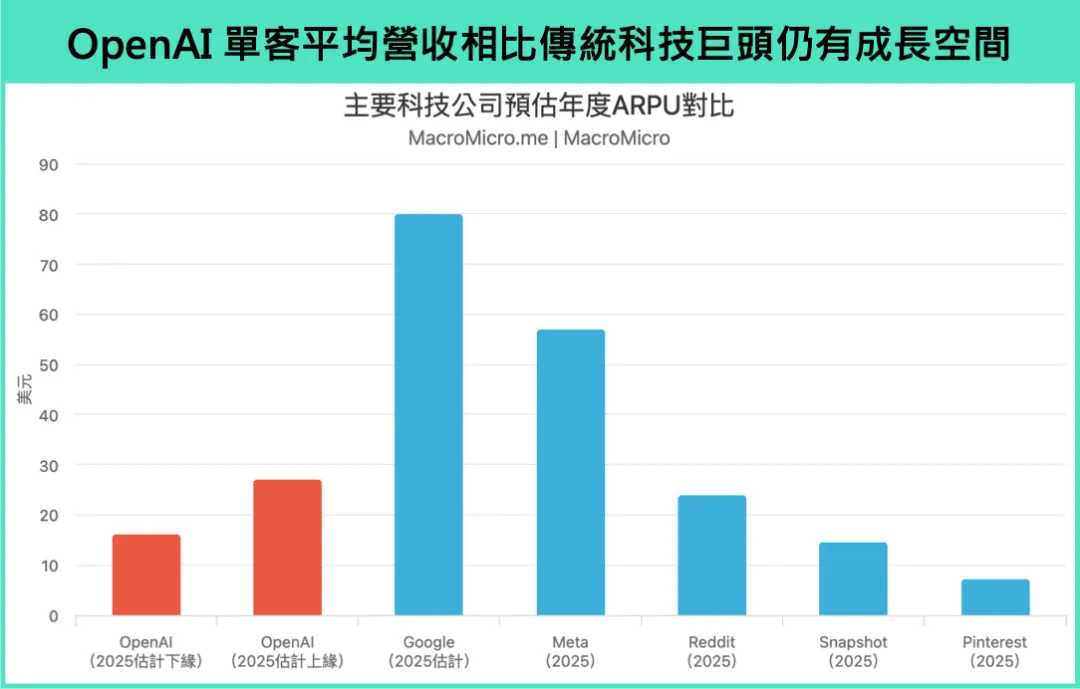

变现深度 :在现有订阅制模式下,即使是 OpenAI 等顶尖 AI 模型商的每用户平均收入(ARPU)仍有很大的成长空间。以传统巨头平台观察,Meta 2025 全年的全球平均年 ARPU 约为 57 美元,Google 以全年逾 4,000 亿美元营收及逾 50 亿用户估算,平均年 ARPU 约在 80 美元左右,而 OpenAI 以 2025 年约 131 至 250 亿美元的营收搭配约 9 亿周活用户估算,年度 ARPU 仅约 16 至 27 美元,与传统科技巨头之间仍有一个量级的差距,当然,这也意味着尚有庞大的成长空间。

为了突破变现问题,我们也看到 AI 模型商正朝两个方向发力:

一是向免费的消费端用户引入 AI 广告模式 ,例如 OpenAI 已开始向美国的免费版、 GO 版 ChatGPT 中测试广告投放,将以「赞助连结(Sponsored)」 的形式,出现在回答内容的底部或独立区块中,并利用 AI 对使用者意图更精准的掌握来提升广告效率。

第二、也是真正有机会解放 AI 潜力与庞大商业机会的则是 AI Agent ,中文可翻为代理人、智能体,让 AI 从被动回答问题、单纯计算下一个字出现机率最高的「随机鹦鹉」(Stochastic Parrots),进化为能够主动执行任务、自主解决复杂问题的「数位劳动力」,大幅提升 AI 所能交付的价值密度,这也是为何我们可以看到 Anthropic 超过 100 万美元支出的企业客户已超过 1,000 家,若按照全球月活跃用户估计约 1.34 亿人,相当于实现接近全年度 200 至 300 美元的极高 ARPU。

AI 市场格局从来不是静态均衡,而是在技术、产品与商业模式间持续演进的动态竞争。历史经验显示,先行者未必永远胜出,AI 终局远未尘埃落定,就如 1990 年代市占一度高达九成的 Netscape,最终仍被微软以系统捆绑与低价策略改写格局。

当然, 这并不代表 AI 投资机会收敛,反而意味着产业正进入更大规模的扩散期 。竞争加剧将加速技术普及、降低使用门槛,并推动应用场景扩大。尤其全球白领认知工作市场规模高达 5 兆美元,若 AI Agent 能渗透金融、法律、医疗等高价值垂直领域,其市场空间将远超目前单纯问答场景,AI 的真正爆发期也才正要展开。

MM 研究员:

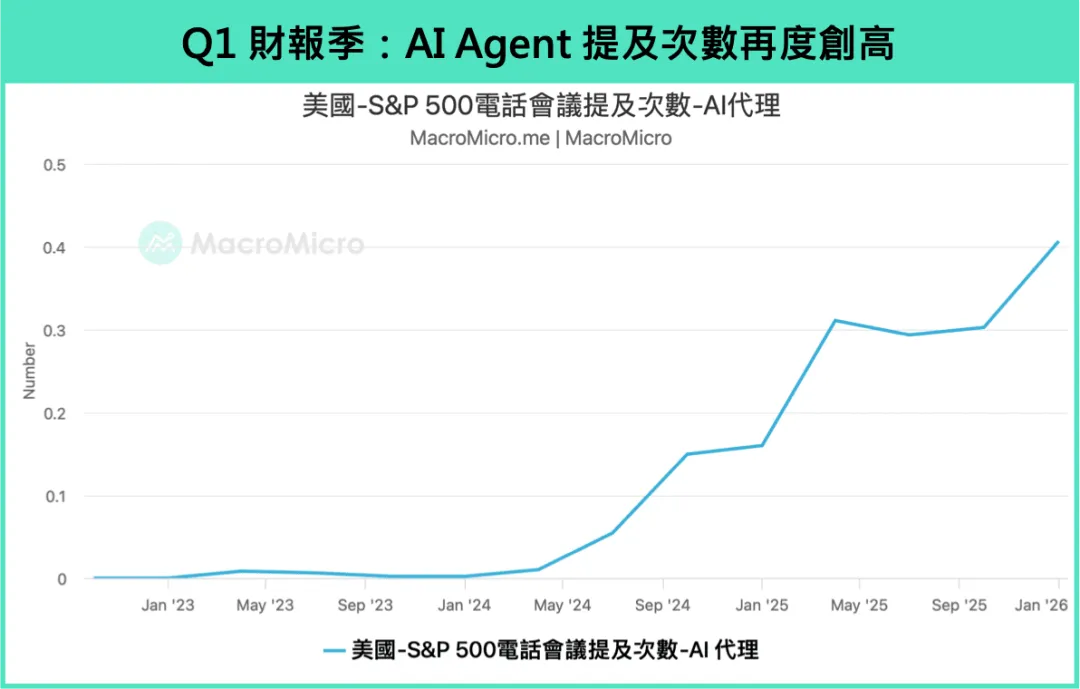

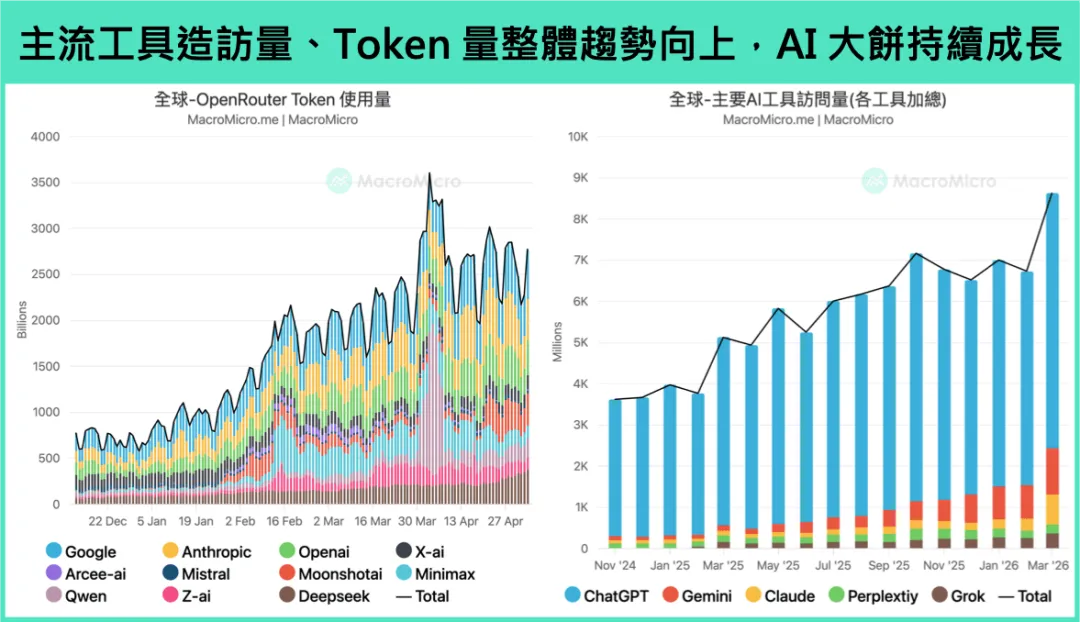

目前的 AI 竞争,并不是在既有固定市场中争夺市占,而是在共同推升整体市场规模 。随着 AI 服务的 ARPU 与传统软体巨头仍存在量级差距,代表未来变现空间仍大;同时,新型商业模式也持续推陈出新,显示 AI 终局远未尘埃落定,在这场竞争加速之下,我们持续追踪的 AI 工具访问量创高 、 Token 使用量翻倍 ,反映终端需求仍在快速扩张,也显示在终端胜负尚未定调前,AI 市场仍处于「规模持续上修、应用加速扩散」的成长阶段,我们也维持分散布局 AI 生态系的策略。 (延伸阅读: 【行情快报】美伊停战曙光乍现,三大交易策略趋势回归! )

更多图表,请参考产业决策平台 AI 专区 !

此外,以总体来看, 不进则退的竞争反而导致各大模型商为了不被取代,唯一能做的就是拼命砸钱加码算力,这种「集体焦虑」甚至有望带动中、上游硬体与云端服务的需求进一步上修 ,这也解释了为何即便模型端有杂音,基础设施供应链依然能持续创下历史新高,只因为竞争一天不结束,买晶片、盖机房的钱就不会省。

在下一篇报告中,我们将跨入中游(CSP 厂)与上游(硬体及晶片集群)层次,为大家梳理进一步的追踪指标,精准掌握资金与风险的流向。

社群内容还包含2500美元的付费资料包含:BRAVOS Research、Daily Chartbook、财经M平方、SemiAnalysis 等

以及最新订阅的Citrini Research 相关介绍详见:全球最早布局英伟达、存储、光通信,预言软件股坍塌: Citrini Research 付费内容分享