夜雨聆风

夜雨聆风大家好,我是牢鹅!

很多做订阅类应用的出海团队,最容易犯的一个问题,就是总想靠“一招鲜吃遍天”解决所有增长难题。

最常见的操作无非两种:一上来先做降价测试,或者不管产品类型,先把免费试用加上再说。结果往往是,转化没提升多少,LTV 反而越做越低。

最近,移动应用订阅管理平台 Adapty 基于16000多款APP、5亿笔交易事件、总计30亿美元真实交易数据,发布了一份《2026 年应用内订阅现状》报告。

报告里提到一个很有意思的数据:目前应用里的周订阅,占整体订阅收入的55.5%。相比一味卷价格,语言、货币等本地化优化,很多时候反而更能直接提升收益。

更关键的是,这份报告里还有不少非常“反直觉”的结论,而这些恰恰是很多出海团队现在还在反复踩的坑。内容比较长,但干货密度很高。做订阅出海、应用变现相关的朋友,建议先收藏,再慢慢看。

报告核心洞察摘要

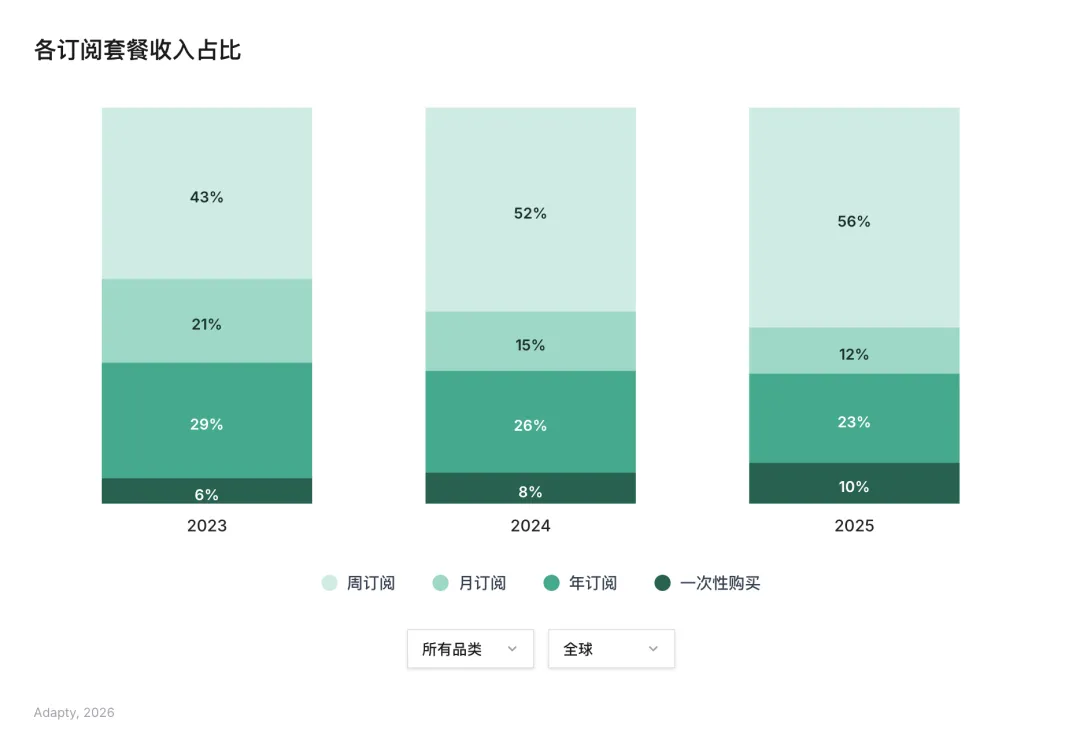

周订阅撑起半边天:周订阅目前已贡献全平台 55.5% 的收入,对比两年前的 43.3% 迎来了爆发式增长。

别被短期数据骗了:那些在 Day 0 看起来 LTV(生命周期价值)最差的付费墙组合,往往能在 12 个月后跑出最高 LTV——许多团队正在因为盯着错误的指标而做反向优化。

首日即决战:90% 的试用转化发生在用户安装当天。你应用里的“新手引导付费墙”,几乎就是你整套变现策略的全部。

复利的奇迹:累计跑过 50 次以上 A/B 测试的应用,其收入是只做过 1 次测试的应用的 18.7 倍。

本地化 > 调价格:做好付费墙的本地化适配(语言与当地货币),对 LTV 的拉升效果远超单纯调整价格。

残酷的生死线: 57.7% 新上线的订阅类应用,累计总收入从未突破 1,000 美元门槛。这根本不是定价策略没做好,而是压根没有找到 PMF(产品市场契合度)。

周订阅占比飙至55.5%,年订阅、月订阅占比下滑

2023年,周订阅只占全平台应用收入的 43.3%;到了 2025 年,这个数字飙升到了 55.5%,仅仅 24 个月就涨了 12 个百分点。

作为对比:同一时期,月订阅的收入占比几乎腰斩(从 21.1% 跌到 11.7%),年订阅也出现下滑(从 29.2% 降到 22.5%)。周订阅不仅自身在猛涨,还在疯狂蚕食另外两种传统套餐的份额。

这背后的驱动力是什么?数据表明,周订阅的试用转化率最高能达到年订阅的 5.4 倍。以中高客单价为例,周订阅“从安装到试用”的转化率为 9.8%,年订阅只有 1.8%,月订阅更是惨淡的 0.3%——月订阅套餐在转化漏斗的最顶端几乎已经失效了:价格偏高让用户觉得有风险,周期太短又无法建立承诺感。

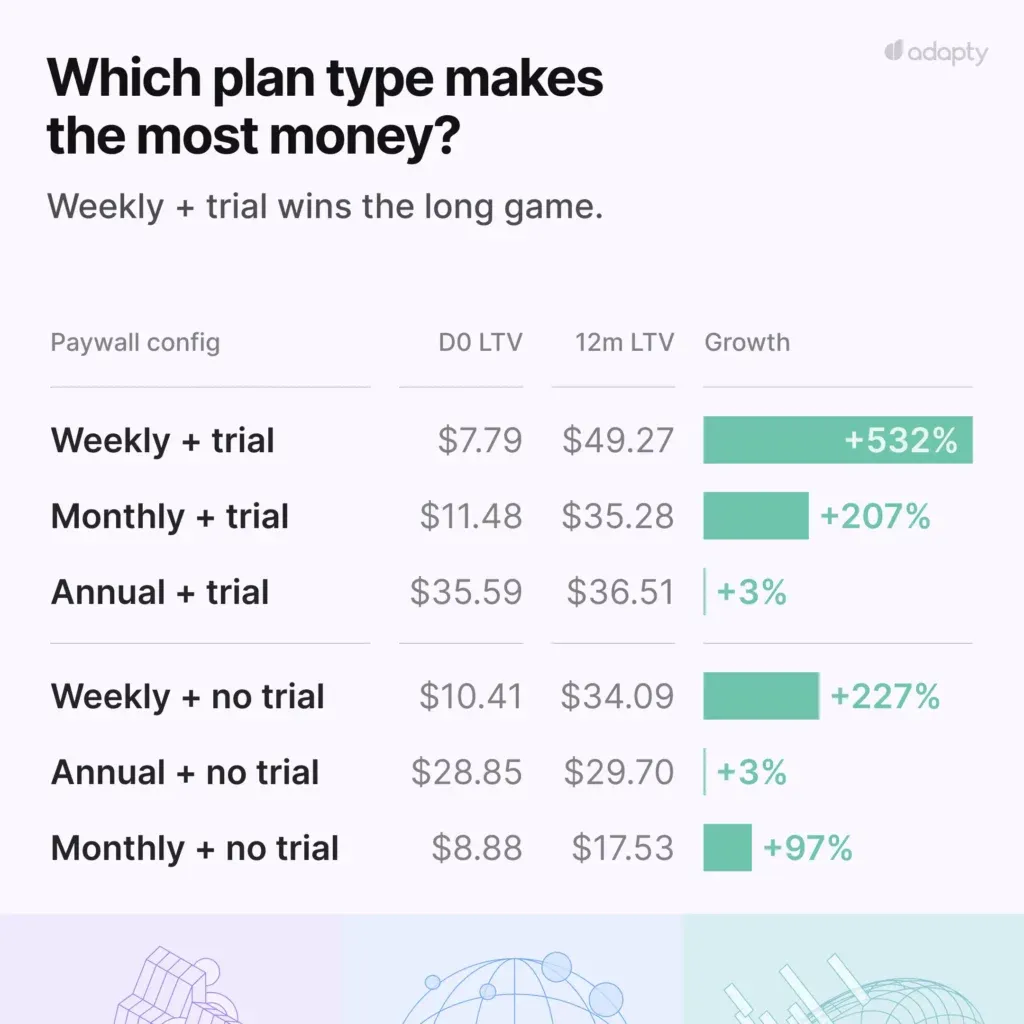

LTV(生命周期价值)的数据同样颠覆了常识。周订阅搭配免费试用的组合,首日(Day 0)的 LTV 只有 7.40 美元,但到了第 380 天能猛增到 54.50 美元,涨幅高达 636%;而年订阅加试用组合,同期仅从 42.08 美元涨到 49.92 美元,涨幅只有 18.6%。也就是说,在付费墙上首日数据看起来最难看的套餐,拉长到 12 个月来看,反而是跑得最好的。

实操建议:如果周订阅还没成为你的默认或主推套餐,那你正在逆势而为,而且这种趋势以后只会越来越猛。如果你还在用 Day 30 的数据去评估周订阅的表现,那你完全看错了时间窗口。

“加个试用总没错”到底是个什么伪命题?

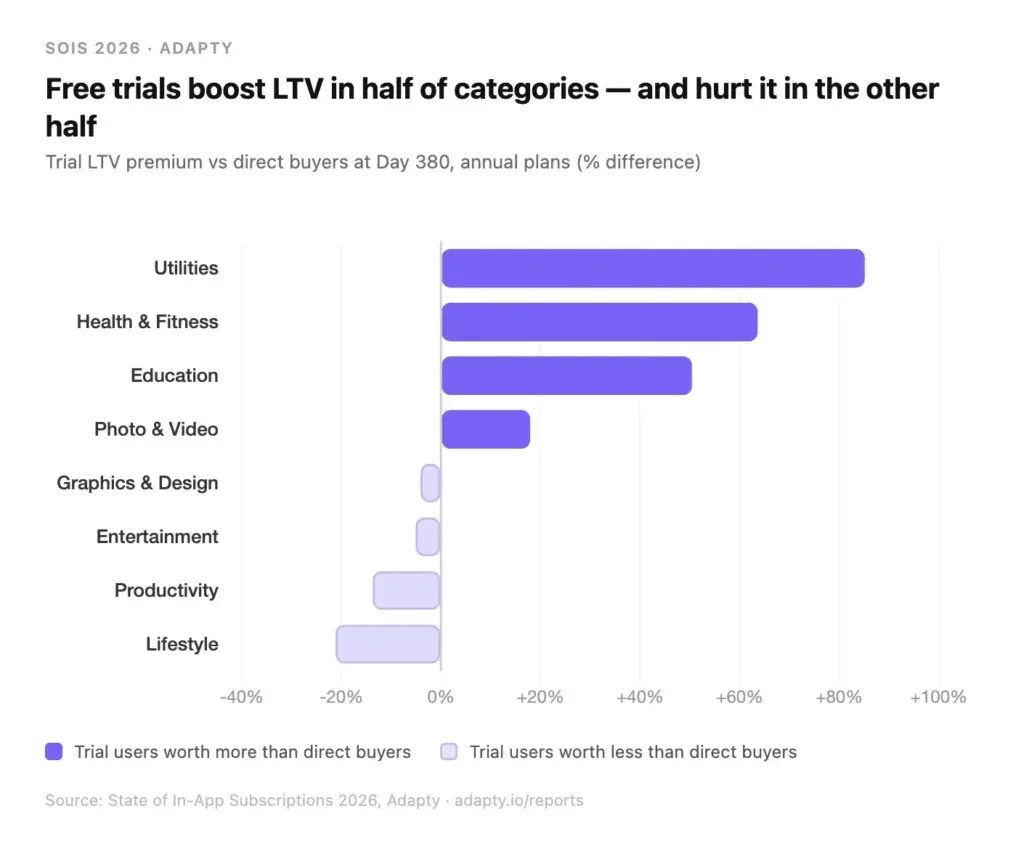

行业的普遍共识是:加上免费试用,能洗出更优质的付费用户。看大盘的平均数据确实如此,但“平均值”往往掩盖了各个品类间天差地别的真实情况。

在工具类应用里,试用用户的 LTV 比直接掏钱购买的用户高出 85.1%。健康与健身类高出 63.6%,教育类高出 50.4%。在这些赛道里,试用用户是基于真实需求在做自我筛选——他们先体验,确认产品确实解决了问题才掏钱,这和脑子一热冲动消费的用户完全是两码事。

然而,在效率类、生活方式类、娱乐类以及设计工具类应用中,试用用户的价值反而不如直接付费的用户。比如生活方式类,试用反而会让 LTV 缩水 21.2%,效率类则缩水 13.7%。

这是绝大多数出海指南都会漏掉的关键细节。试用机制本质上是一个“质量过滤器”。如果你的应用非常依赖用户的自驱力(比如打卡记录、效率提升、习惯养成),那跑去试用的用户,大概率只是“随便看看不打算留下来”的探索者。在这些品类里,一开始就直接付费的用户,才是你真正的核心基本盘。

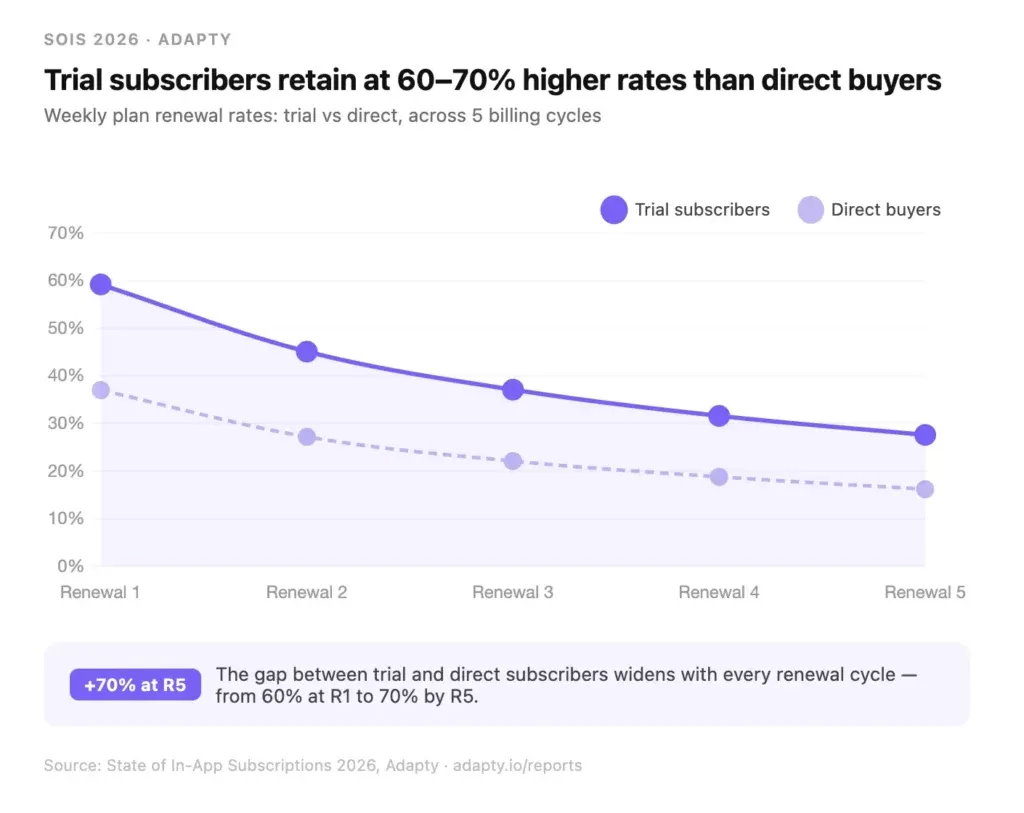

留存数据把这个问题暴露得更彻底。在周订阅模式下,试用用户经历第一个计费周期后的续费率为 59.2%,而直接付费的用户只有 37.0%——两者相差 60%,到了第五次续费时,差距更是拉大到了 70%。但这绝对不意味着试用万能,如果你做的是生活方式类 App,同样的试用机制不仅帮不到你,反而会主动拉低你的 LTV。

实操建议:在无脑抄竞品的试用策略之前,先摸透自己所在品类的底层逻辑。把你自己的数据拉出来做个群组分析,+85% 和 -21% 的天壤之别,决定了试用机制到底是你最大的增长利器,还是最漏财的窟窿。

弹出付费墙的时机,是不是比怎么定价更致命?

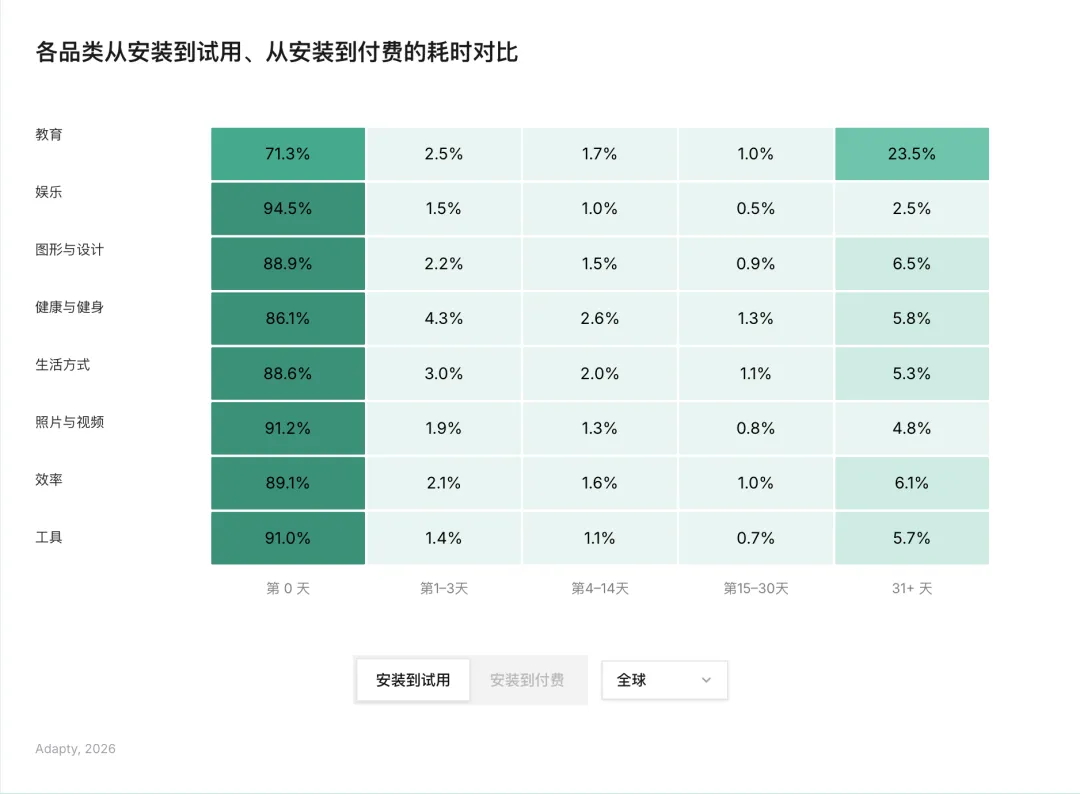

报告数据显示,89.4% 的试用转化,都发生在用户安装当天的首次打开(Day 0)。

也就是说,10 个最终愿意试用的用户里,有 9 个是在第一次打开 App 时就决定了。一旦错过了这个节点,转化率就会断崖式跌到个位数并一路走低:第 1 到 3 天只占 2.0%,第 4 到 14 天不到 1.4%,半个月到一个月之间连 1% 都不到。

安装 31 天以后确实存在个小群体(全球大概占 6.3%)——这些多半是流失后又回坑的老用户,值得做一些定向召回。但大头收入根本不在这儿。

细分到品类,这点体现得更淋漓尽致。娱乐类应用对首日(Day 0)的依赖程度最高,占到了 94.5%;图片和视频类占 91.2%,工具类占 91.0%。如果你身处这些赛道,新手引导结束时弹出的那个付费墙,基本上就等同于你全部的试用获客策略了,根本没有所谓的“第二次机会”。

教育类是个极少数的例外。教育类 App 只有 71.3% 的试用发生在首日,有高达 23.5% 的试用发生在安装 31 天之后——这是所有品类里最高的晚期转化率,断层式领先。教育类用户习惯先逛一逛、权衡一下再回来买单,这是一种完全不同的消费心理,自然需要一套完全不同的再触达策略。

实操建议:现在大多数团队把极不成比例的精力,花在了 Push 推送和邮件再营销上。但对绝大多数品类来说,这些手段带来的收益加在一起,和用户首次打开 App 遇到的那道付费墙相比,连个零头都算不上。订阅变现里能撬动最大杠杆的活儿,永远是用户打开 App 后的那黄金两分钟。

为什么坚持做A/B测试的应用,收入能高出 40 倍

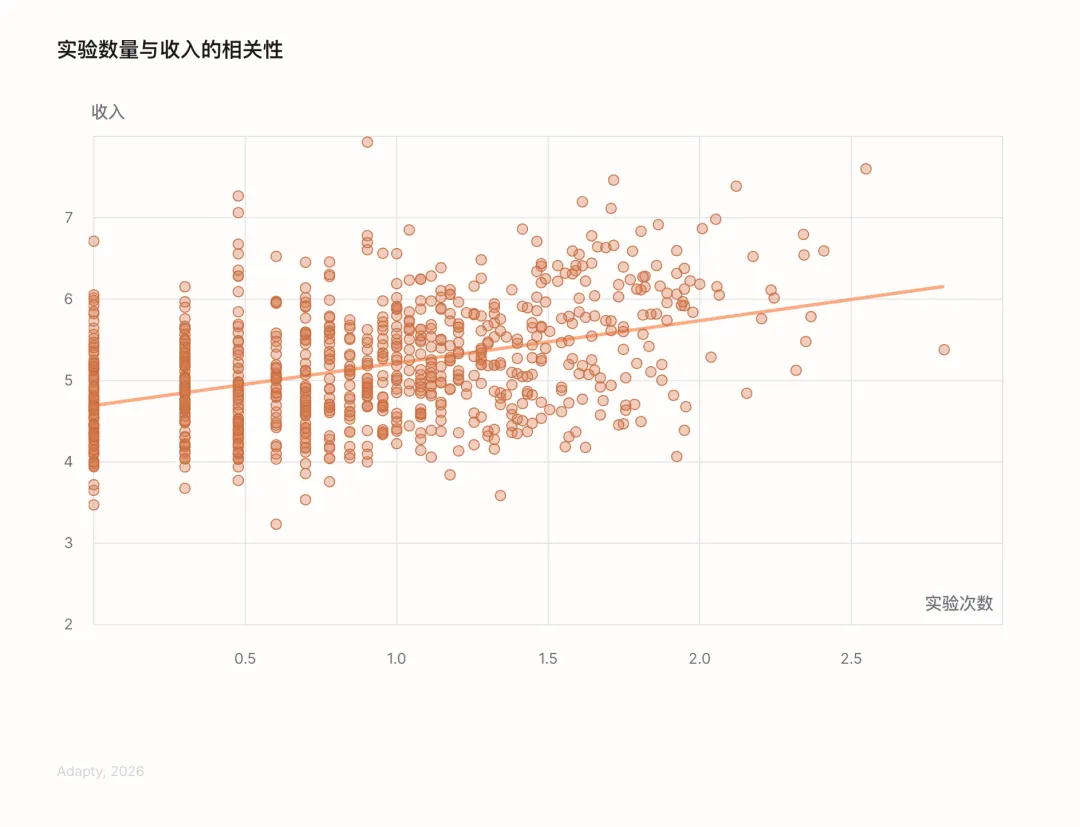

跑过测试的应用,收入几乎是从不测试的应用的 40 倍。但这其中的分布结构很有意思。

只要你跑过 1 次测试,收入水平就已经跨入了一个比“零测试”高得多的阶层,跃升幅度非常可观。之后,收入曲线会跟着测试次数一路往上走。累计做过 50 次以上实验的应用,中位数收入是 914,734 美元;而只做过 1 次实验的应用,中位数收入只有 48,848 美元——在原本已经拔高的基准线上,又生生砸出了 18.7 倍的溢价。

1 次实验只能给你一个数据点,但 14 次实验能帮你沉淀出一套商业化策略。那些坚持做测试的 App,平均每年要跑 14.7 次实验。

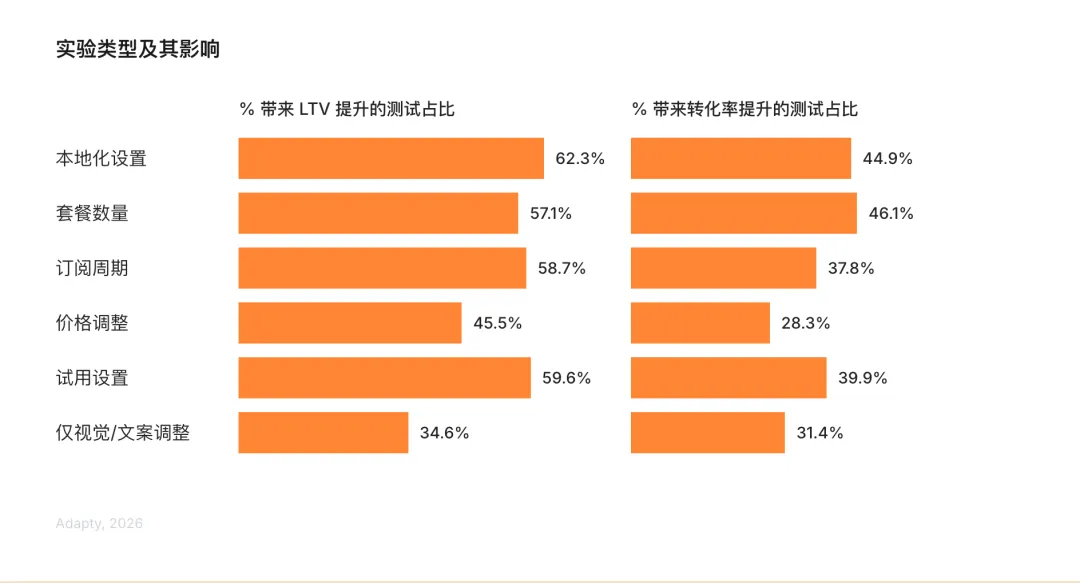

那测什么最管用?数据给的答案很明确:地区本地化测试(翻译+当地货币)对 LTV 的提升效果最猛,高达 62.3%;其次是调整试用结构(59.6%);再往下是调整套餐时长(58.7%)和套餐数量(57.1%);视觉和文案优化也能提升 34.6%。而大多数团队最爱拿来开刀的“价格调整”——反而是效果最差的,带来的 LTV 提升垫底(45.5%),转化率提升也垫底(28.3%)。

这话的言外之意是:如果你们的 A/B 测试路线图满篇都是在测价格,那你们完全是在用最弱的杠杆。把付费墙翻译成你收入前五大市场的本地语言,带来的 LTV 提升比干巴巴改个价格高出 37%;测试一下放 2 个套餐还是 3 个套餐,转化率的提升比改价格高出 63%。

实操建议:别一上来就动价格。先从结构开刀——套餐组合、试用规则、周期长短——接着做本地化,然后才是优化文案和视觉。调价应该是你最后才去碰的一步,绝对不是第一步。

近六成新应用收入不过千美元,本质是没跨过PMF生死线

这个真相很扎心,但我觉得必须得点破。

57.7% 新上线的订阅类 App,历史总收入连 1,000 美元都不到。还有 22.4% 的 App 收入在 1,000 到 10,000 美元之间。加在一起看,有八成的新应用根本没跨过一万美元的门槛,只有寥寥 7.9% 的应用能突破十万美元大关。

与此同时,2025 年新上线的应用数量比前一年暴增了 31%,但真实的中位数月收入却同比下跌了 22%(从 627 美元跌到了 492 美元)。盘子里的 App 变多了,单款应用分到的钱却更少了。头部 10% 的应用,吃掉了整个订阅大盘 94.5% 的收入(2023 年这个比例还是 92.7%)。

这是你看懂这份报告所有建议的大前提:试用优化、测试定价、打磨付费墙——这些战术,只有在你收入突破 10 万美元以后,才能真正发挥威力。如果低于这个门槛,你面临的大概率不是转化率低或定价不对的问题,而是产品压根就没有找到产品市场匹配度(PMF)。一个用户觉得不值当的产品,你把付费墙玩出花来也救不活它。

1,000 到 10,000 美元是最危险的地带。这说明你验证了需求——确实有人愿意掏钱。但你的体量,还远远达不到让精细化商业运营产生复利的地步。能跨越这个区间的应用,靠的通常是优化定价和死磕留存,而不是盲目开发新功能。如果你的应用正处在这个范围内,最该做的决定是:停掉新功能开发,全力做优化,给自己 90 天的窗口期。

实操建议:先看清自己在赛道里的身位。如果你连自己在品类内的收入排名都没概念,那这份报告,包括外面所有的干货建议,对你来说全是噪音。适合前 5% 团队的战术,生搬硬套到前 40% 的团队身上是不管用的。

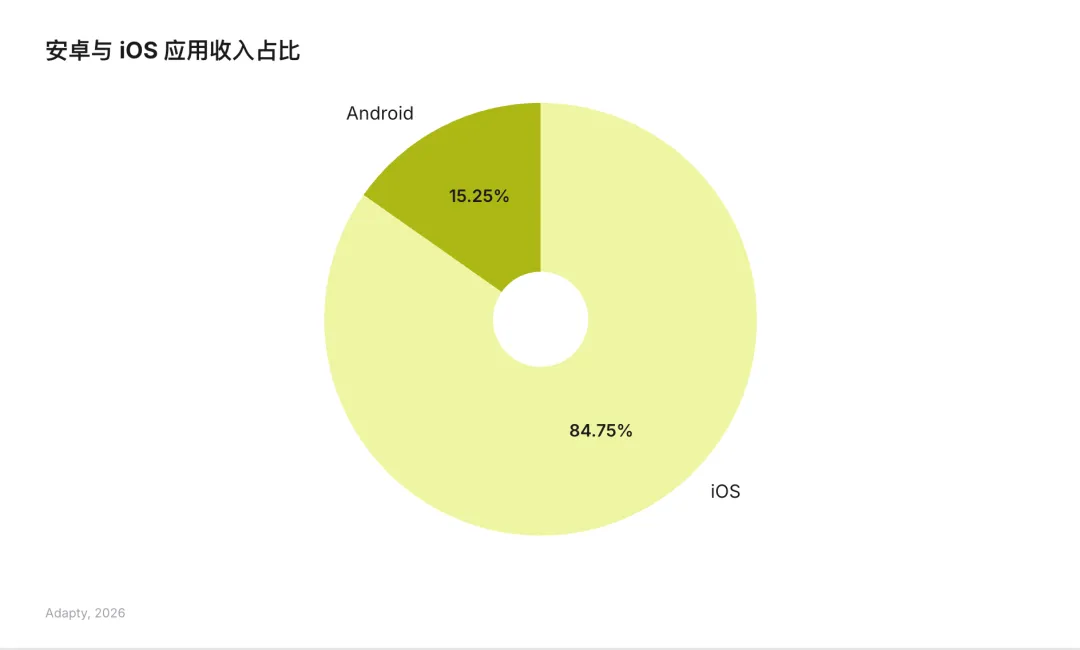

iOS吃掉了85%的订阅大盘,安卓端需要独立的定价策略

安卓占了全球 70% 的用户,但只贡献了全球订阅收入的 15.25%;剩下的 84.75% 全被 iOS 拿走了。

这不是个小数字——单用户的收入差距足足有 5.5 倍。iOS 端转化率每提升 1%,它换算成真金白银的绝对收入,大约等于安卓端同样提升的 5.5 倍。

但这绝不意味着你可以放弃安卓。相反,这说明安卓必须换个策略玩,而不是把 iOS 的策略原封不动地复制粘贴过去。安卓用户对价格有多敏感、习惯用什么方式付款、掏钱时的心理预期,都完全不一样。在 iOS 上跑得极好的付费墙、定价点和试用机制,平移到安卓上往往惨不忍睹——反过来也一样。

最常踩的坑就是:团队辛辛苦苦搭好了 iOS 的付费墙,为了省事直接镜像给安卓。这种做法是在主动压制你的安卓收入。如果你的安卓收入占比能超过 15%,说明你已经跑赢了大盘均值——赶紧搞清楚背后的原因并加码投入;如果还不到 15%,老老实实去排查安卓漏斗的摩擦点卡在哪了,别动不动就把它当成“没救的渠道”。

实操建议:把 iOS 和安卓当成两门独立的变现业务来经营,它们只是碰巧共用了一套代码库。差异化的价格档位、差异化的试用长短、差异化的付费墙弹出位置——后台跑出的收入会证明,这些额外花的心思绝对物超所值。

不同品类差异化策略

品类数据给出的最大启示是:“放之四海而皆准”的建议,放在某些特定场景下反而会坑了你。举几个典型例子:

健康与健身类是全场唯一一个年订阅还在主导的品类——2025 年年订阅贡献了 60.6% 的收入(2023 年是 51%),完全在逆着大盘向周订阅迁徙的趋势走。这绝不是偶然。健身卖的是“立志”的心理学,“为健康投入一整年”和“先试用一周看看”,完全是两种购买决策。这个品类的试用转付费转化率是全行业最高的(35%),但首次续费留存率却垫底(30.3%)——用户承诺得快,流失得也快。年订阅的好处就在于,趁着用户动力消退前,先把收入锁定了。

生活方式类是订阅制最难跑通的赛道。头部 10% 的应用卷走了该品类 97.9% 的订阅收入,留给剩下 90% 的只有可怜的 2.1%。更要命的是,该品类只要开试用,LTV 就会下降 21.2%,全行业独此一家。另外,目前 26.3% 的生活方式收入是靠一次性买断带来的(2023 年仅为 5.9%)——用户在用实际行动表态:他们想买特定的内容,不想搞持续订阅。如果你正在做生活方式 App,订阅模式可能本身就在和你的真实用户行为背道而驰。

工具类则是另一个极端。工具类跑试用的用户,LTV 比直接购买的高出 85.1%,试用溢价全品类最高。这批用户的首次续费留存率高达 58.1%,哪怕续费到第五次,依然有四分之一的人在持续掏钱。因为工具类应用解决的问题非常直接,用户上手几分钟就知道好不好使,试用在这里成了一个近乎完美的质量过滤机制。

教育类成了所有品类里打折力度飙得最快的——14.3% 的交易都带着折扣,一年前这数字才 8.0%,增速全盘第一。底层的逻辑在于教育品类的定价弹性极低:提价根本拉不动 LTV,一旦发现增长放缓,打折就成了默认选项。风险在于,这会把用户驯化成“期待打折”的心理,长远来看会严重侵蚀全价购买的转化率。

实操建议:你所在的赛道决定了哪些杠杆是有效的。如果你天天盯着其他细分领域的 App 去对标自己的商业化表现,那大概率正在朝着错误的方向狂奔。

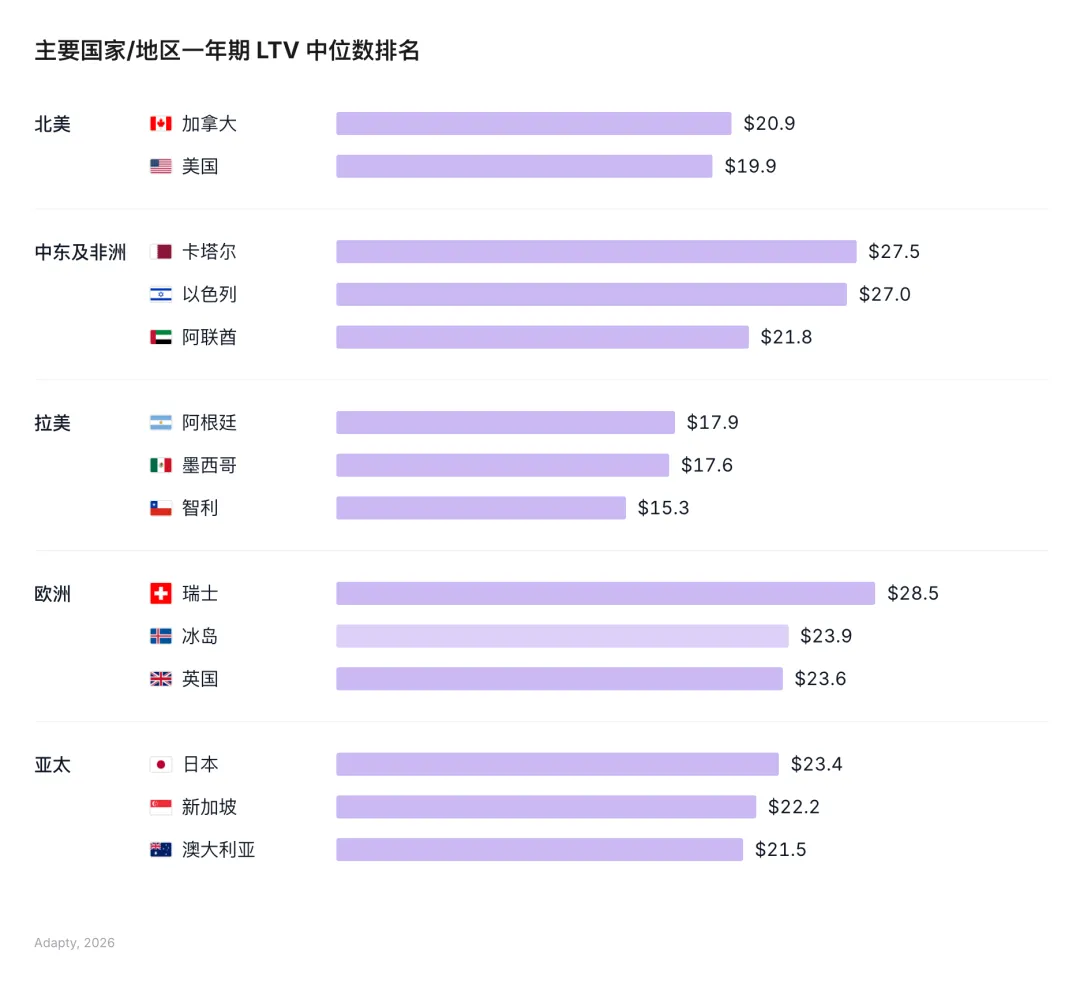

别只盯着美国市场,欧洲市场的用户比北美更接受高溢价

大部分应用的商业化路线图,都是死盯美国市场,把其他地区当成次要考量。但数据表明:在特定市场,这是一个相当大的失误。

高 LTV 市场: 瑞士、卡塔尔和以色列位列全球 LTV 榜首,但在绝大多数变现团队的核心排期表里根本看不到它们。瑞士的高 LTV 呈现出非常均匀的分布,说明人家的高价值反映的是大盘用户的典型特征,绝不是靠少数土豪拉起来的;以色列样本量十分可靠,而且是整个盘子里人均 LTV 最高的市场,既是个金矿,也是个极佳的测试场。

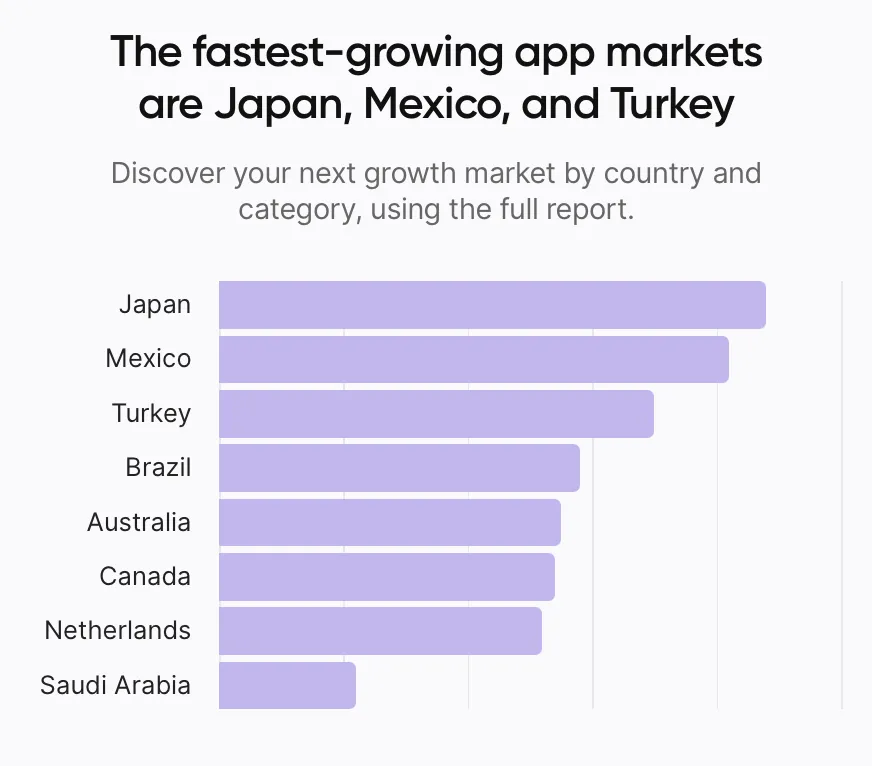

增速最快的市场: 日本、墨西哥和土耳其是 App Store 订阅收入涨得最快的三个市场。然而大多数团队对它们视而不见,反而把精力全耗在怎么把美国市场的付费墙再多挤出那 2% 的优化上。

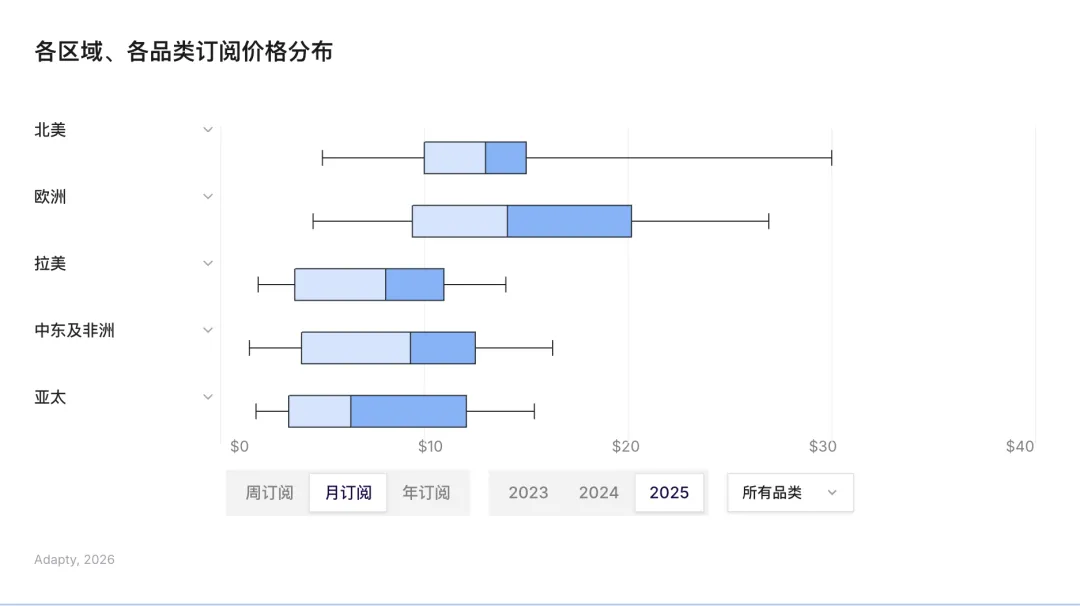

欧洲市场的高溢价悄然拉开: 欧洲应用的定价,在各个计费周期上都比北美高出 29% 到 39%。2023 年月订阅的差价才 6%,到了 2025 年直接扩大到了 39%(15.25 美元对比 10.95 美元)。重点是,欧洲用户不仅接受更高的定价,留存还更持久——欧洲在第 380 天的年订阅留存率稳居全球第一(21.3%,北美为 20.0%)。

如果你现在全球还在用同一套定价,那几乎可以肯定:你在瑞士、卡塔尔、以色列和欧洲大部分国家定低了,在拉美等购买力较低的市场可能又定高了。

实操建议:地区本地化测试,是整份数据集里拉升 LTV 效果最猛的招数(LTV 飙升 62.3%)。在搞下一次价格测试之前,先踏踏实实把你收入排名前五的市场做一次本地化。这多出来的上涨空间,大于几乎任何其他单一的实验。

总结:2026 年最值得刷新认知的五个结论

每年,《应用内订阅现状》的数据都会狠狠粉碎一些看似已成定论的假设。2026 年,最核心的几条是:

首日数据看起来最拉胯的付费墙,往往能在 12 个月后跑出最高的 LTV。 周订阅 + 免费试用的组合就是最好的铁证。

“试用”并不是在所有品类都万能。 在半数以上的应用垂直领域,直接付费的用户比试用用户更有价值。在围绕“试用量”去搭建获客策略之前,先搞清楚自己属于哪一类。

90% 的试用转化,都发生在用户第一次打开 App 时。 跟它相比,其他所有环节带来的影响几乎都可以忽略不计。

本地化付费墙,比调价格管用。 优化套餐结构,比优化文案管用。前两者都远超价格调整。

最残酷但也最真实的一条: 在收入低于 10 万美元时,你面临的大多数订阅挑战,其实都是“产品市场匹配度(PMF)”的挑战。只有当你的产品是用户真正想要的时候,这篇报告里的战术才会产生复利效应。它们救不活一个用户压根不愿意掏钱的产品。

温馨提示:完整版《2026 年应用内订阅现状》报告包含更多深度洞察,涵盖全球规律、品类专项分析、地区数据及本文所有结论背后的完整数据表。

👉 如需获取完整报告,请点击文末“阅读原文”或扫描下方二维码。

📢公告区

🏠给新关注的朋友郑重介绍一下Android GO出海交流群:

「GP出海交流群①-⑥」关注我默认拉入⑥群,①-⑤群已满员,如果想进老群可提前和管理员打声招呼,可帮你留意空位;

「GP出海精英群」Premier版,精英群邀请制,此群主要面向出海老兵,持续壮大中;共创分享,共创答疑,共享资源,共度时艰;

「海外投放交流群」此群主要面向广告优化师,纯投放技术交流群;

「游戏出海交流群」此群围绕出海趋势、消息互换、行业干货及日常游戏唠嗑话题展开分享与讨论,欢迎游戏同行入群交流;

「小游戏出海交流群①-③」此群面向TikTok\Facebook\YouTube\Telegram等小游戏出海开发者。

以上交流群,大家有兴趣可扫码入群;Android GO出海交流群,有你更精彩~

Android GO出海可对接资源推荐

1、GP/iOS新老开发者账号出售;2、GP/iOS代上架;3、GP身份/付款/税务/封号申诉/封测等疑难杂症解决;4、AdSense/AdMob/Max等各种变现账号出售;5、全球公司代注册;6、全球企业邓白氏码加急代办;