夜雨聆风

夜雨聆风

"当中国云厂商的AI capex只有美国的十分之一,数据中心的故事才刚开始"

这份高盛研报的开篇就扔出了一个让人无法忽视的数字:

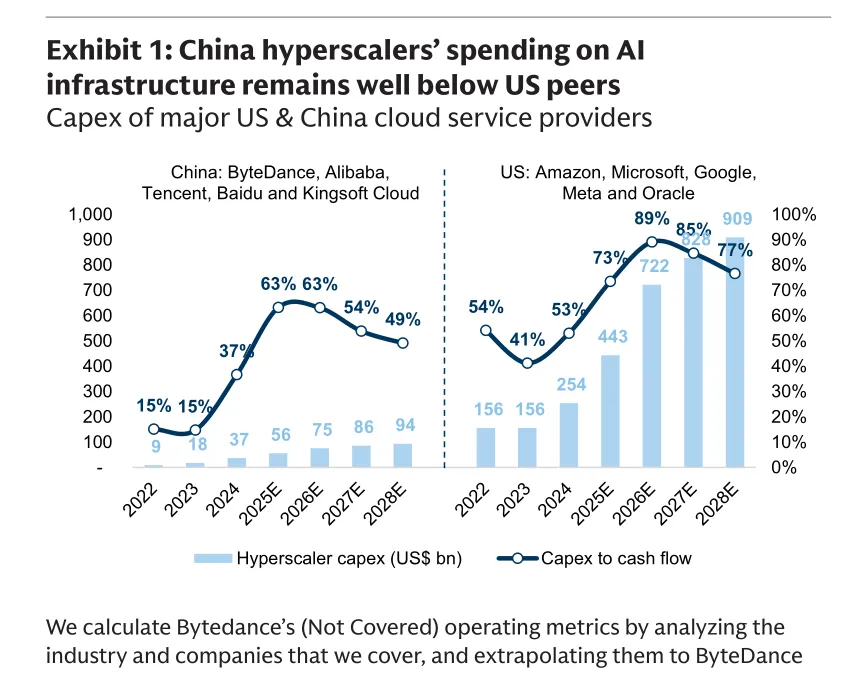

2025年中国头部云厂商(字节、阿里、腾讯、百度、金山云)的AI基础设施资本开支合计约370亿美元,而美国五大云巨头(亚马逊、微软、谷歌、Meta、Oracle)高达2540亿美元。

中国的AI capex to cash flow比例是63%,美国是53%——这意味着中国云厂商不是不想投,而是之前投得还不够狠。

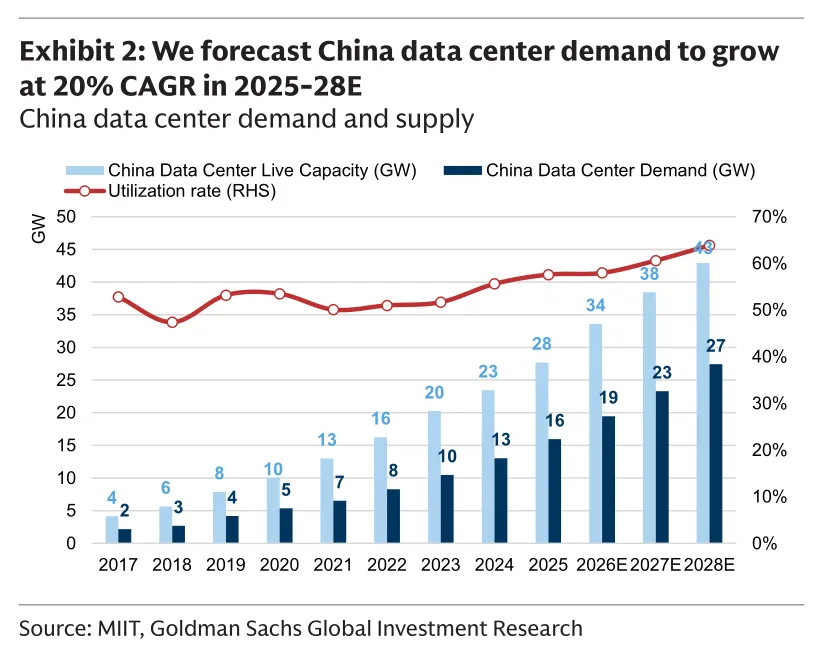

高盛认为,随着AI推理需求(多模态推理、AI Agent)的爆发,中国正进入一个追赶式扩容周期,数据中心行业将迎来20%的复合年增长率。

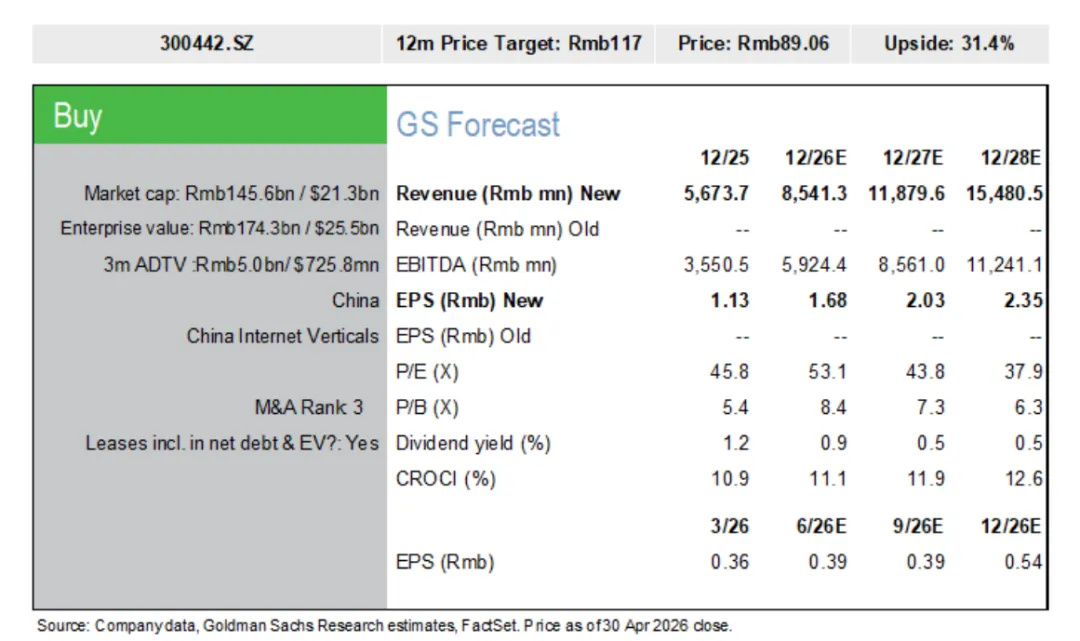

在这个大背景下,高盛首次覆盖了两家A股数据中心运营商:润泽科技(300442.SZ)给予买入评级,目标价117元;数据港(603881.SS)给予中性评级,目标价34元。

同一个行业,截然相反的评级,背后的分水岭不是规模,而是商业模式的代际差——润泽科技已经All in GPUaaS(GPU即服务)和AI数据中心(AIDC),而数据港还在传统IDC的舒适区里谨慎试探。

高盛研报封面:Scaling the AI Infrastructure,首次覆盖润泽智算买入、数据港中性

研报核心内容问答

Q1:中国数据中心行业到底有多大空间?是不是已经过剩了?

高盛给出的答案是:需求增速20% CAGR,而且利用率在改善,不是过剩是结构性短缺。2025年中国数据中心在用容量约28GW,需求约13GW,利用率约46%;预计到2028年在用容量达到43GW,需求达到27GW,利用率提升至62%。

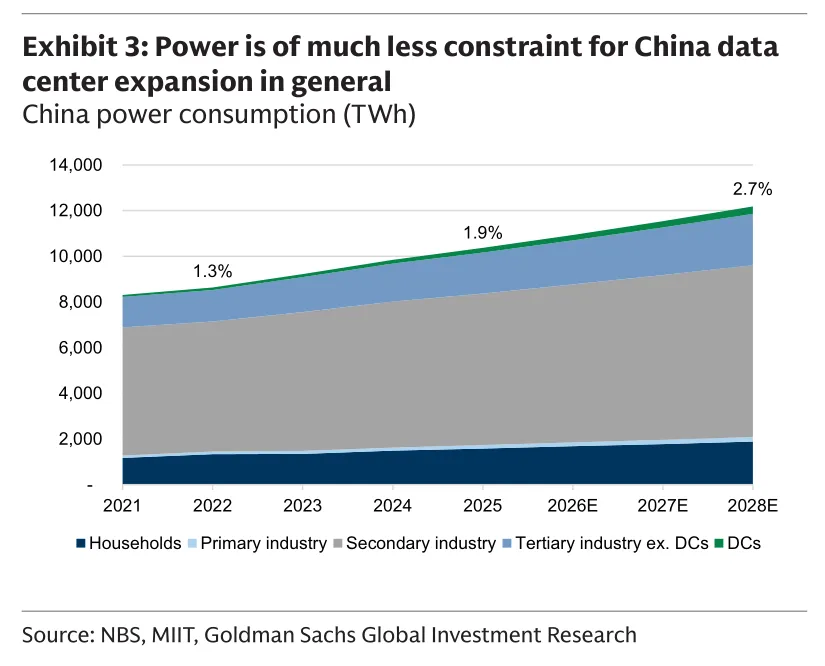

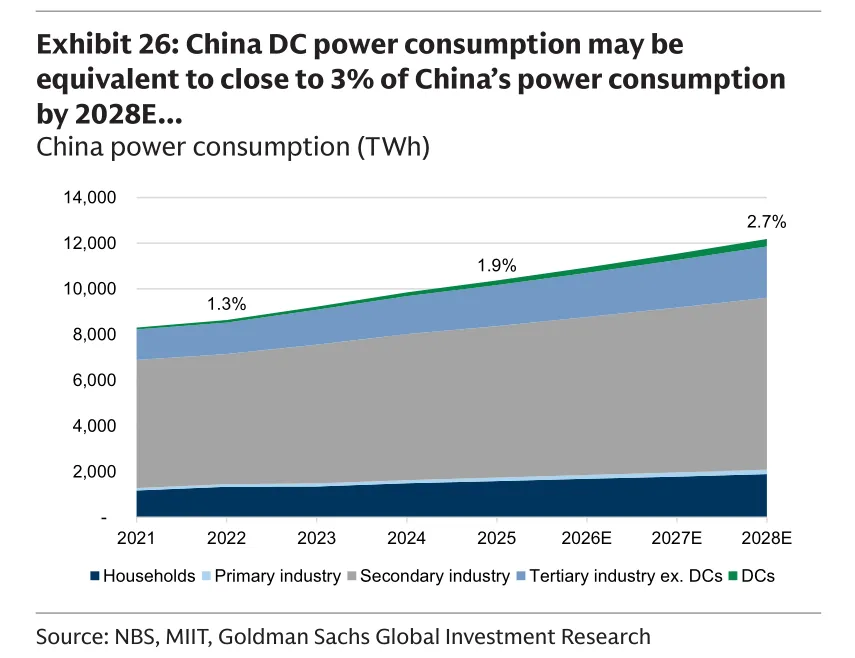

关键变量在于AI驱动的智算中心需求——中国智算能力在2025年翻倍,2026年一季度环比再增18%,八大枢纽占据了80%的智算供给。更关键的是电力约束。中国数据中心用电量占全国总用电量的比例预计从2025年的1.9%上升到2028年的2.7%,而美国同期可能从6%飙到14%。

中国电力总体不缺,但绿色电力在局部枢纽可能成为瓶颈,这反而让提前锁定电力配额的企业获得了护城河。

Exhibit 1:中国云厂商AI基础设施资本开支远低于美国同行,2025年约370亿美元 vs 美国2540亿美元

Exhibit 2:中国数据中心需求预计2025-2028年复合增长20%,利用率从46%提升至62%

Exhibit 3:中国数据中心用电量占全国用电比例预计从1.9%升至2.7%,电力约束远小于美国

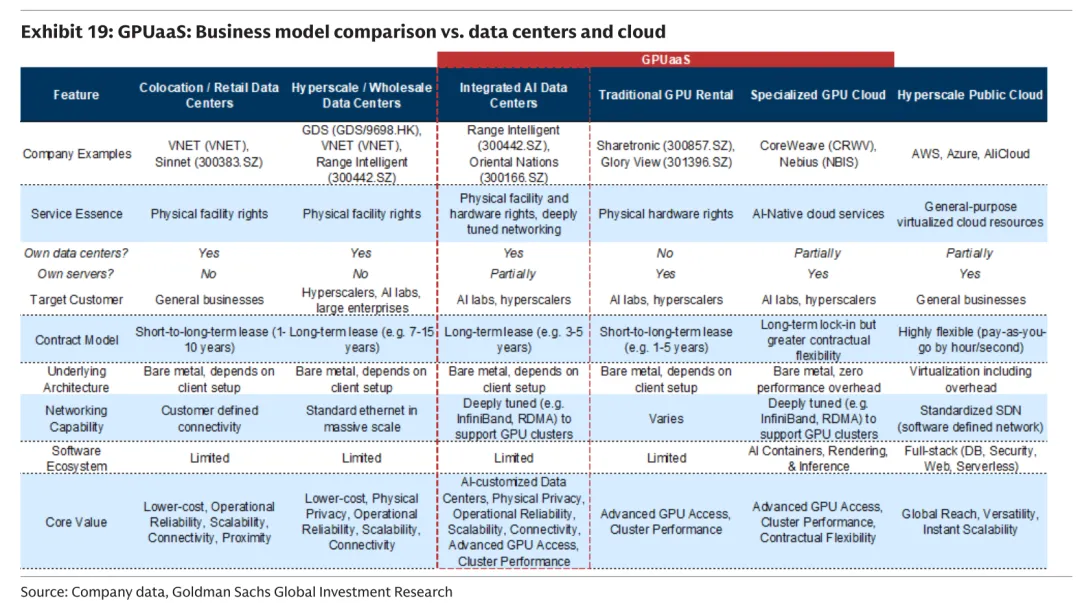

Q2:GPUaaS是什么?为什么它成了数据中心行业的"新金矿"?

GPUaaS(GPU as a Service)本质上就是把昂贵的GPU集群租给AI公司和云厂商用,按小时或按月收费。高盛在报告里花了整整一节来分析这个商业模式,因为它正在重塑数据中心的价值链。

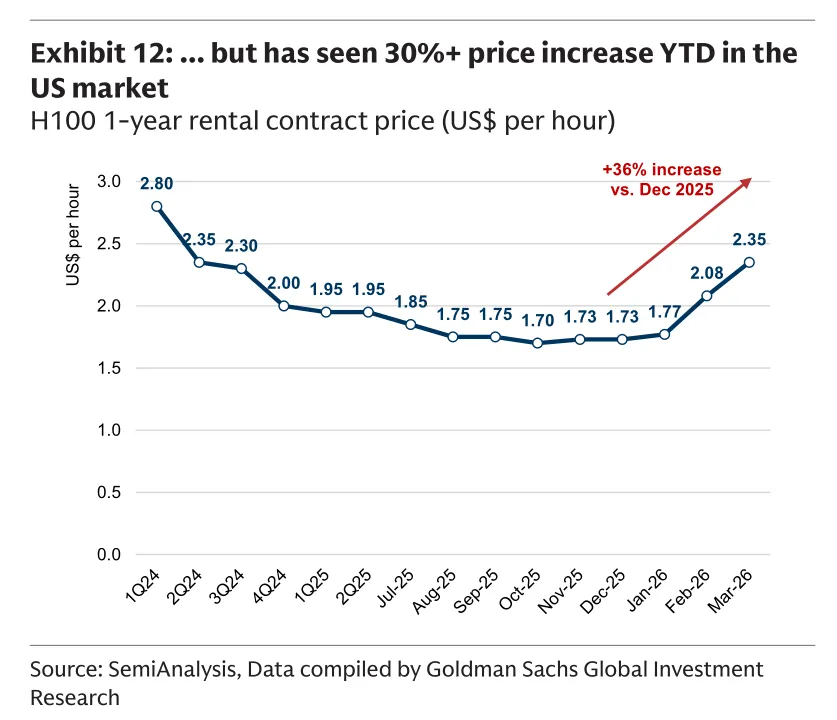

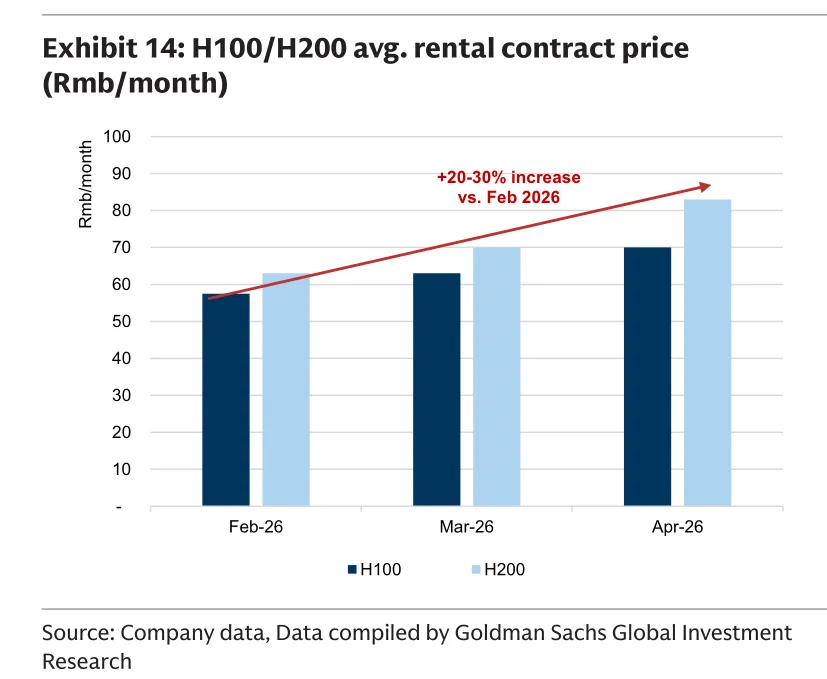

今年以来,中美两国的GPU租赁价格都出现了30%以上的暴涨——美国H100一年期租赁合同价格从2025年12月的1.73美元/小时涨到2026年3月的2.35美元/小时,涨幅36%;中国H100/H200的月租金从2月到4月涨了20-30%。

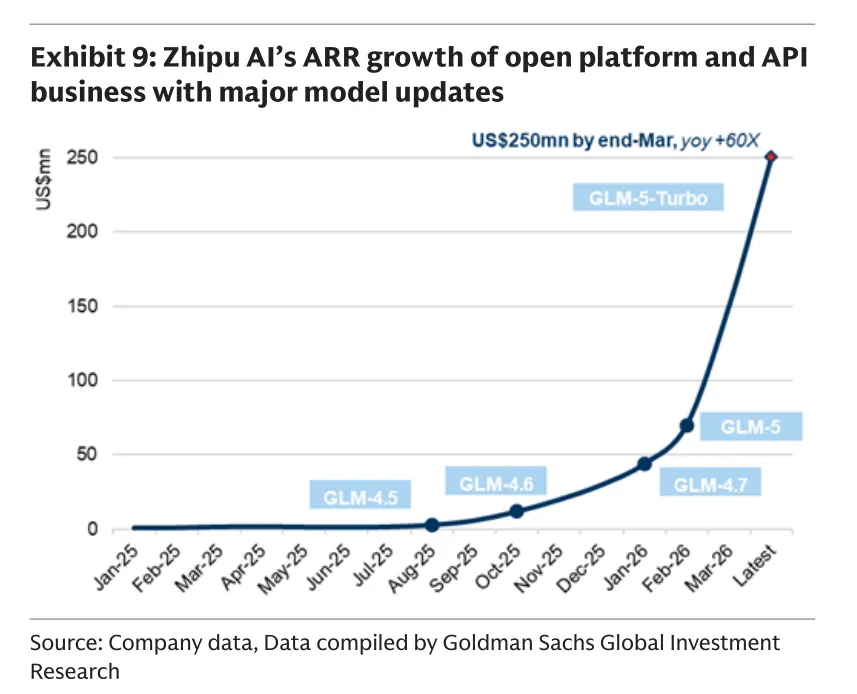

背后的驱动力是AI推理需求的指数级增长:中国每日token消耗量在2025年四季度后加速飙升,智谱AI的API业务ARR到2026年3月底达到2.5亿美元,同比增长60倍。

GPUaaS对客户的核心价值在于:不用一次性砸几十亿买GPU,把CAPEX变成OPEX;对数据中心运营商来说,这是一个高利润率业务——高盛测算,在H100集群月租6万元、利用率80%的情况下,GPUaaS的EBITDA margin可达80%,5年IRR为双位数,回本周期3-4年。

润泽科技正是抓住了这个窗口期,而数据港还在观望。

Exhibit 9:智谱AI开放平台及API业务ARR随模型更新呈指数级增长,2026年3月底达2.5亿美元,同比+60倍

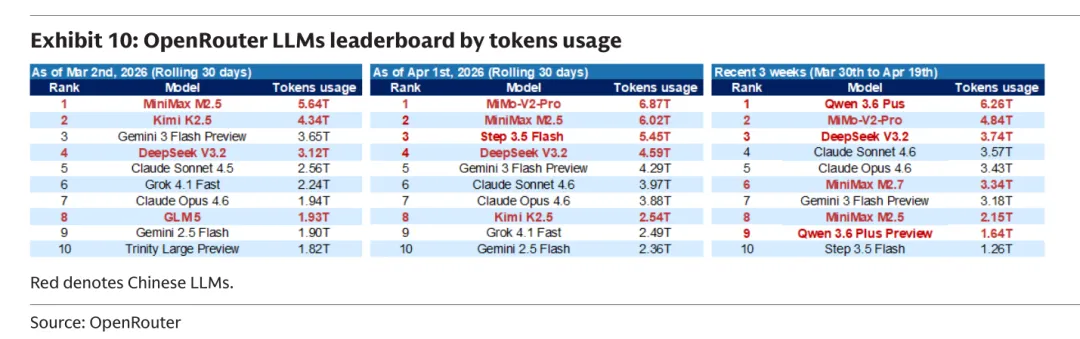

Exhibit 10:OpenRouter LLM使用量排行榜,中国模型(MiniMax、Kimi、DeepSeek、Qwen、GLM)占据重要位置

Exhibit 12:美国H100一年期租赁合同价格从2025年12月的1.73美元/小时涨至2026年3月的2.35美元/小时,涨幅36%

Exhibit 14:中国H100/H200平均租赁价格2026年2月至4月上涨20-30%

Exhibit 19:GPUaaS商业模式对比——润泽科技定位为"集成式AI数据中心",拥有物理设施和硬件权+深度调优网络

Q3:"东数西算"和西部枢纽崛起,对数据中心运营商意味着什么?

这是报告里非常有战略深度的一节。2026年两会将"东数西算"进一步细化为"算电协同",要求新建智算基础设施的绿色电力占比达到80%以上。

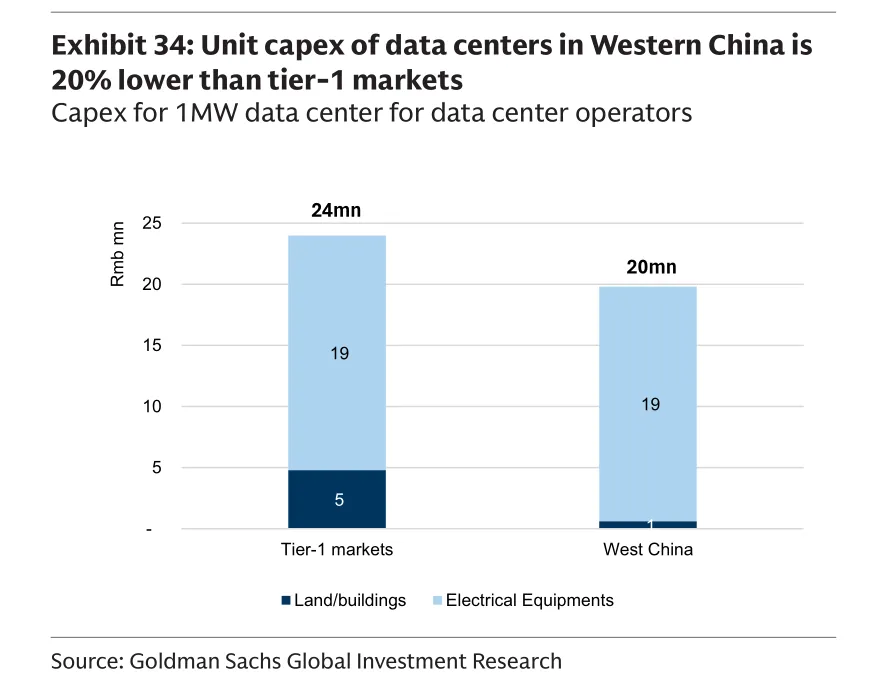

这导致数据中心扩张呈现明显的"阶梯式外溢"格局:从北京周边的怀来、张北、廊坊,扩散到内蒙古乌兰察布/和林格尔,再到宁夏、新疆。西部枢纽的单位建设成本比一线城市低20%(土地建筑成本低),年度运营成本(COGS)低约三分之一(电价和人力成本低)。对终端客户来说,在西部部署AI算力的总拥有成本(TCO)比东部低7-10%。

站长注意到,有一个反直觉的点:西部成本低不代表运营商能躺赚。

因为行业竞争依然激烈,成本优势很大程度上会传导给客户。真正的赢家是那些提前在西部锁定电力配额和土地储备的企业。

高盛特别提到,国家发改委对新数据中心审批实施了窗口指导,有电力配额、已建成、利用率高、订单强的项目优先获批,纯新建项目可能面临漫长等待。

在这个背景下,容量储备(capacity reserve)尤其是电力配额,成了比现金更重要的战略资源。

Exhibit 26:中国数据中心用电量占全国用电比例预计2028年达2.7%,绿色电力配比要求成为新约束

Exhibit 34:西部数据中心单位建设成本比一线城市低20%,土地建筑成本差异是主要来源

Q4:润泽科技为什么能拿买入?它到底强在哪?

高盛给出了四个核心理由,每一个都直击要害。

第一是容量储备全行业最大。润泽截至2025年底拥有6GW的总储备容量(中国大陆5.4GW+香港240MW+印尼巴淡岛360MW),其中大部分已获电力配额。作为对比,GDS约5.4GW、VNET约2.4GW、数据港仅0.44GW。高盛预计润泽2026-2028年每年可交付约290MW容量,这个节奏在同行中遥遥领先。

第二是客户结构快速多元化。2022年第一大客户还贡献92%的收入,到2025年已降至49%,前三大互联网巨头+头部云厂商+核心AI企业都已进入客户名单。

第三是全栈AIDC能力。润泽不是简单的"房东",而是能提供液冷、InfiniBand/ROCE网络、GPU集群调优的集成式AI数据中心服务商。2025年交付了行业首个100MW AI数据中心(平湖B园区),2023年交付了首个100%液冷40MW数据中心。

第四是多元低成本融资能力。C-REITs(已申报廊坊A7/A8注入,预计回笼90亿元)、银行间科创票据(发行利率低至1.65%)、可转债、60亿元+综合授信,这套融资组合拳让润泽在高速扩张中不至于被现金流勒死。

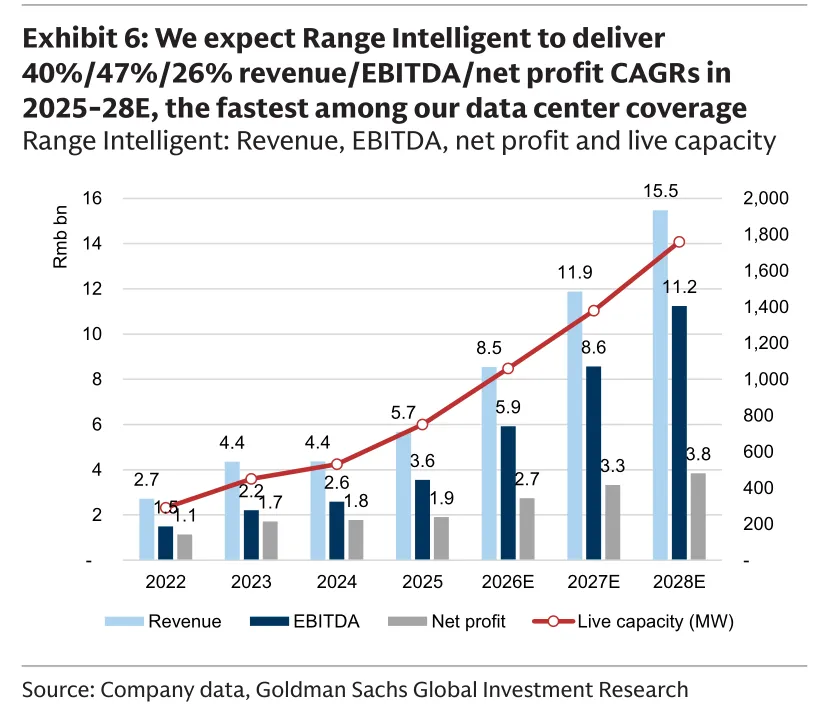

财务预测更是相当激进:高盛预计润泽2025-2028年收入/EBITDA/净利润复合增速分别为40%/47%/26%,在覆盖的同行中增速最快。2028年收入预计达到155亿元,EBITDA 112亿元,净利润38亿元。

目标价117元基于18倍2030E EV/EBITDA折现回2026年底,其中数据中心运营业务给25倍,GPUaaS业务给10倍(对标美国同行CoreWeave/Nebius/IREN的历史平均10倍)。当前股价89.06元,隐含上涨空间31%。

Exhibit 6:润泽预计2025-2028年收入/EBITDA/净利润CAGR达40%/47%/26%,覆盖同行中最快

润泽智算财务预测与估值概要:2026E收入85亿元、EBITDA 59亿元,目标价117元对应31%上涨空间

Q5:润泽科技的GPUaaS业务具体怎么赚钱?风险大不大?

高盛对润泽GPUaaS业务的测算非常详细。润泽从2023年开始探索GPUaaS,目前已发展出深度网络技术(InfiniBand、RDMA)支持大规模AI训练集群。

正在建设中的廊坊B1项目是一个200MW液冷超大规模计算集群,可容纳10万+芯片。GPUaaS的收入预计从2025年的13亿元增长到2028年的71亿元,占总收入比例从23%升至46%,2027-2028年达到峰值贡献。

利润率方面,高盛模型假设GPUaaS的EBITDA margin约80%(对标美国同行),远高于传统IDC业务的50-60%。但这里有一个关键假设:润泽的GPU自采比例将从2026年的约50%逐步降至2027年及以后的35%,同时国产芯片占比上升。

这意味着润泽不需要把所有GPU都自己买下来,而是通过混合模式(自采+外部供应商)来降低资本开支和风险。

当然,风险也不是没有:GPU租赁价格波动、利用率不及预期、芯片供应受限、客户集中度过高,这些都是高盛列出的主要下行风险。但在这个"卖方市场"的窗口期,先锁定长期合同的企业更有利。

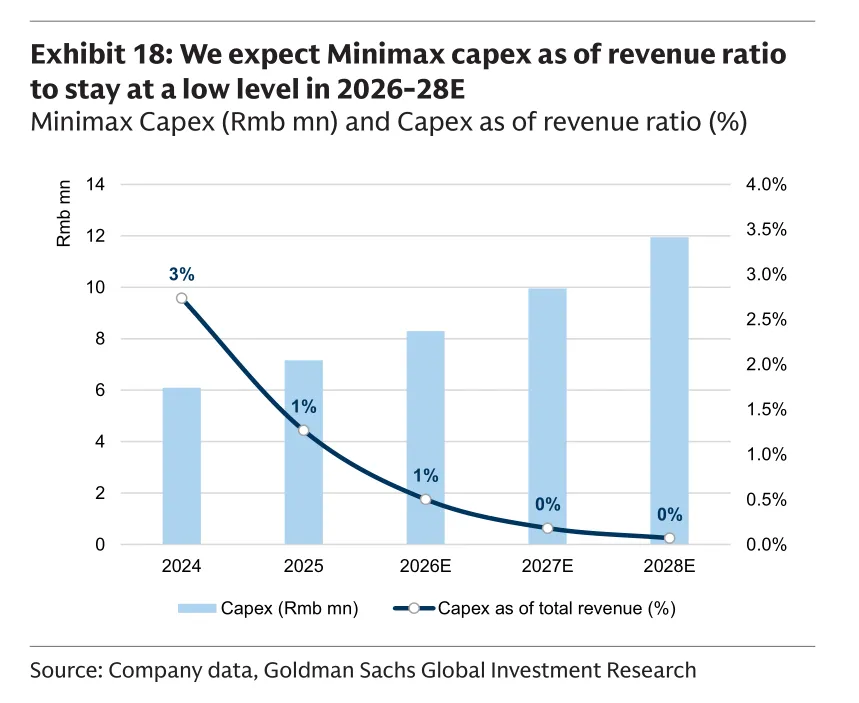

Exhibit 18:MiniMax采用轻资产模式,资本开支占收入比例预计从2024年的3%降至2028年的0%,GPUaaS需求旺盛

Q6:数据港为什么只拿中性?它是不是被低估了?

高盛对数据港的评价可以用一句话概括:"稳是稳,但看不到爆发点"。数据港是上海市静安区国资委控股33%的国企,运营36个数据中心、401MW在用容量,95%为批发型数据中心,2025年98.3%的收入来自阿里巴巴。

这个客户集中度放在任何一家第三方IDC身上都是让人捏把汗的——虽然阿里不太可能突然跑路,但数据港对阿里的议价权也几乎为零。

更关键的是战略姿态的差异。数据港在GPUaaS和AIDC扩张上非常保守:2025年底才成立AIDC事业部,2026年2月才开始上海石贝数据中心的液冷改造试点,管理层认为大规模GPU采购风险太高(硬件迭代快、资产减值风险大)。

唯一的增量项目是廊坊智算中心(43MW设计容量,10-20kW/柜功率密度),预计2026年交付第一栋楼、2027年全部交付,但高盛测算其IRR仅约10%,低于历史项目平均的11%,且单位建设成本3500万元/MW高于GDS在一线市场的2300-2400万元/MW。

高盛预计数据港2026-2028年收入增速0%/+7%/+6%,EBITDA增速-2%/+7%/+5%,这个增速在AI数据中心赛道里基本属于"原地踏步"。目标价34元基于20倍2027E EV/EBITDA,较当前股价37元隐含8%下行空间。

Q7:高盛还覆盖/提到了哪些同行?行业格局怎么看?

除了润泽和数据港,高盛在报告中还维持了GDS(买入,目标价55美元/54港元)、VNET(买入,目标价15.5美元)、SUNeVision(买入,目标价7.7港元)的买入评级。

行业格局的核心分化在于"谁有储备、谁在做AIDC、谁在做GPUaaS"。

GDS和VNET在港股,规模和品牌更强,但增速预期低于润泽;SUNeVision是香港最大的数据中心运营商,受益于香港作为内地与海外数据交汇点的地位。从在用容量市场份额看,GDS长期领先(2025年约7.2%),但润泽正在快速追赶(从2022年的2.4%提升到2025年的3.5%,预计2028年达到4.6%)。

高盛认为,严格的电力配额审批将促进行业长期整合,没有储备的小玩家会被淘汰,头部企业的份额会进一步提升。

Q8:润泽智算117元目标价的核心假设是什么?有没有可能更高?

117元目标价的核心假设包括:2026-2028年每年交付约290MW容量、GPUaaS利用率维持80%以上、EBITDA margin从2025年的62.6%提升至2028年的72.6%、融资成本维持低位。

高盛做了敏感性分析:如果GPU自采比例提高到50%(vs基准35%),短期EBITDA会更高但净债务也会更多,目标价可能升至123-147元;如果自采比例降至20%,目标价可能降至约100元。

另一个关键变量是海外扩张。润泽在香港获得了沙田岭数据中心集群项目(240MW设计容量,180 EFLOPS算力,总投资238亿港元),在印尼巴淡岛有360MW储备。高盛预计海外业务2028年贡献2%收入、2030年贡献10%,虽然短期拖累利润(2026-2027年海外EBITDA为负),但长期是APAC AI需求的重要抓手。如果海外项目进展超预期,估值还有上修空间。

Q9:投资风险有哪些?这份看多逻辑有没有软肋?

高盛为润泽列了六大风险。

第一是竞争加剧导致订单不及预期,虽然润泽有先发优势,但GDS、VNET、万国数据都在拼命扩产能。

第二是利用率爬坡慢于预期,2026年整体利用率预计降至70%(因为新产能大量投放),如果客户上量慢,财务表现和IRR都会受损。

第三是定价压力超预期,新签订单的月度经常性收入(MRR)预计持续下降,IDC业务MRR 2025-2028年复合降8%,AIDC业务MRR复合降7%。

第四是海外扩张执行风险,香港和印尼项目涉及复杂的地缘政治和本地监管。第五是芯片供应受限,无论是进口GPU还是国产芯片,如果供应跟不上,GPUaaS业务就会卡壳。

第六是融资困难,虽然润泽目前融资渠道多元,但如果C-REITs审批延迟或利率上行,210亿元的资本开支计划就会承压。

数据港的风险则更多集中在客户集中度(阿里98%+)和国企体制下的扩张效率。

总结

高盛这份46页的研报,本质上是在回答一个问题:当AI算力需求从训练转向推理、从东部涌向西部、从自建转向租赁时,中国数据中心行业的价值将如何重新分配?

答案是拥有最大容量储备、最强AIDC全栈能力、最激进GPUaaS布局的运营商将获得超额增长——润泽科技正是这个逻辑下的首选标的,其40%/47%/26%的收入/EBITDA/净利润增速在同行中无出其右。

而数据港的"中性"评级则反映了传统IDC运营商在AI时代的转型困境:国企背景带来稳定性,但也带来了战略保守和客户集中的枷锁。

117元 vs 34元的两个目标价,差的不是估值倍数,而是一个时代——从"租机柜"到"租算力"的代际跃迁。

本文参考研报:

《高盛-AI基础设施扩容,首次覆盖润泽科技予买入、数据港予中性-CHINA DATA CENTERS;Scaling the AI Infrastructure;Initiate Range Intelligent at Buy,Athub at Neutral-20260505【46页】》

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!