夜雨聆风

夜雨聆风INDUSTRY DEEP DIVE

中国医疗 AI 走过的七年里,最难翻的山不是算法,而是"一个 AI 只能看一个病"这个原罪。联影最近交出来的数据,第一次让这座山看起来真的可以翻过去。

先把两个常被混用的术语摆清楚:

• 一扫多查:影像端概念。一次 CT/MR 扫描,AI 同时识别多种病灶。联影等影像 AI 公司用这个说法。 • 一证多病:早筛/检验端概念。一张 NMPA 三类证覆盖多个癌种。小荷医学等血液早筛公司用这个说法。

两端走的是不同的产品路径、不同的监管路径,但它们最近的进展正在指向同一件事:中国 AI 医疗从「单病种作坊」走向「多病种工业」的拐点已经到了。

一、为什么"多病种"是一座七年没翻过去的山

要理解联影这次的份量,必须先理解之前为什么走不通。

2018 年至 2024 年,中国医疗 AI 走的是清一色的"单病种"路径——一家公司挑一个病(肺结节、糖网、乳腺、骨龄、卒中),训一个模型,做一张三类证,进医院。这条路径的优点是数据可控、监管路径清晰;缺点是它几乎一定会走进死胡同:

第一道坎:数据的隐性成本陡增。多病种 AI 的训练数据需求不是简单加和——真正卡脖子的是疾病长尾、共病结构偏斜、跨设备/跨机构域偏移、多任务标注一致性。任务数一旦上去,最稀缺的不是"病例",而是高质量阳性样本、边界病例和跨中心外部验证数据。36kr 在 2023 年那篇广为流传的《多病种 AI 能改写医疗人工智能时代吗?》里给出过经典判断——N 值不大时,多病种 AI 反而不如多个单病种 AI 拼起来更有优势。

第二道坎:监管没有现成的路。NMPA 的医疗器械三类证审评,是"一个适应症一张证"的范式。多病种 AI 要走通,要么拿一张证再不断"扩证",要么干脆每个病各拿一张证再做产品集成。前者周期长、后者商业化效率低。

第三道坎:商业化的悖论。医院采购 AI 是看价值/单价比的——如果一台肺结节 AI 已经卖到几十万,再加一台乳腺 AI 又是几十万,全院花 500 万买一堆"单功能机器人"的 ROI 算不过来。但如果你做"全病种",研发投入又是天文数字。

这就是中国 AI 医疗 2024-2025 年集体陷入"叫好不叫座"的根本原因:很多单任务 AI 在受控测试集上早已达到可用水平,但从测试集指标到医院真实工作流,中间还隔着泛化、责任边界、误报负担、支付路径——而产品形态决定了这条路上每一道坎都被放大。

二、联影的破法:把"多个模型"换成"一个模型 × 多个任务"

联影 uMetaImaging 影像全智能体的关键不在算法精度,而在范式切换。

按照联影官方在 uAInnovation2025 创新大会上披露的口径:依托数千万级跨模态医学影像数据 + 数十万级精细标注,他们训出了一个名为「元智」的医疗影像大模型。这个模型支持 10+ 影像模态、可执行 300 种影像处理任务。在放射科,仅需一次胸部 CT 扫描,智能体可同时自动检出胸腔、食管、纵隔、气管支气管、肺、骨、心脏与大血管等部位 37 种胸部 CT 常见病种和异常,平均 AUC 0.92,相较 SOTA 提升超过 10%。

CORE INSIGHT

一次胸部 CT、37 种异常检出、AUC 0.92——联影把多任务能力放在同一个影像大模型里展示:底层共享表示,上层按临床任务和监管边界拆分产品。这是中国头部医疗 AI 公司把"基础模型 × 任务适配"的路线,从研发叙事推进到可产品化展示的关键节点。

为什么这套范式能避开前述三道坎?

• 数据成本:跨模态、跨任务共享底座的训练范式下,新增病种的边际数据成本远低于"重训一个单病种模型"。这是大模型范式相对小模型的本质优势。 • 监管路径:联影并没有去申请一张"37 病通用证"——这条路 NMPA 还没开。他们的做法是底层是大模型、上层按病种逐个拿三类证。截至目前 17 张 NMPA 三类证、31 张 CE、15 张 FDA,2025 年内新增 5 张三类证。监管路径不变,但研发节奏被大模型加速。 • 商业化:医院端真正想要的从来不是"37 个独立 AI",而是"一台机器、一次扫描、一份完整报告"。联影把全栈集团方案做厚——从设备(CT/MR/PET)到算法到 PACS 到智能体——抓住的是医院单一采购入口,不是单点 AI 软件。

三、不止联影:全球的多病种 AI 已经是百米冲刺

联影是这个赛道里跑得最稳的,但绝不是孤勇者。把视野放到全球,会看到一个更鲜明的事实:从 2025 下半年到 2026 年初,多病种 AI 几乎在全球同时进入兑现期。

国内:头部 5 家已分出梯队

| 数坤科技 | |||

| 联影智能 | |||

| 推想医疗 | |||

| 深睿医疗 | |||

| 鹰瞳科技 |

5 家头部公司合计占国内 AI 影像市场约 53%。亿欧智库口径下,2025 年中国 AI 医学影像市场规模约 61.7 亿元,2030 年约 137.4 亿元——仍在高增长期,但远未到"百亿规模"的当下体量。

更应该看的不是市场 CAGR,而是经营指标:头部公司的三类证数量在涨,但单证带来的医院新增收入在降。原因很简单——竞品多了、单价压下去了、医院预算又没明显涨。续费率、单院 ARR、部署成本、售后医学支持负担——这些才是真正决定 AI 影像公司能不能活下来的指标。这也是为什么"多病种、单底座"的范式不只是技术问题,更是头部公司活下去的唯一商业出路。

海外:Aidoc 已经把"一扫多查"产品化到 14 病灶

如果说联影代表的是"中国版多任务影像 AI",那么以色列公司 Aidoc 在 2026 年 1 月拿到的 FDA clearance,则是国际同行给出的对照样本——而且监管表达比联影更系统化。

Aidoc 这次的 K252970 是首个由 foundation model 驱动的综合急诊 CT 分诊 510(k) 批文。准确口径是:

• 新增 11 项急诊 CT 适应症(憩室炎、腹盆腔脓肿、阑尾炎、肠缺血/积气、梗阻性肾结石、小肠/大肠梗阻、脾/肝/肾损伤、骨盆骨折),与既有 3 项组合成单一工作流共 14 项发现 • FDA pivotal study:11 项新适应症平均灵敏度 97%、特异性 98% • 明确用途是 triage / prioritization(分诊提示),不是诊断器械——这是个关键的监管边界 • 2025 年 9 月先拿了 Breakthrough Device Designation,4 个月后正式 clearance

另一家澳/英背景的 Annalise.ai 走的也是同样路线:单平台覆盖 X-ray/CT/MR 共 20+ 发现——比联影 37 病种少,但跨模态。

这两家公司的存在意味着一个判断:"基础模型 + 多任务工作流"已经不是中国独家路径,而是全球医疗 AI 的产品趋势。联影的进展是中国进入这个赛道的"船票"——但船票不等于头等舱。值得提醒的是:FDA cleared ≠ 商业化完成。美国市场还要看 NTAP(新技术附加支付)、CPT 编码、医院 ROI 和急诊 backlog 这套支付链——这是国内复盘时容易忽略的另一道坎。

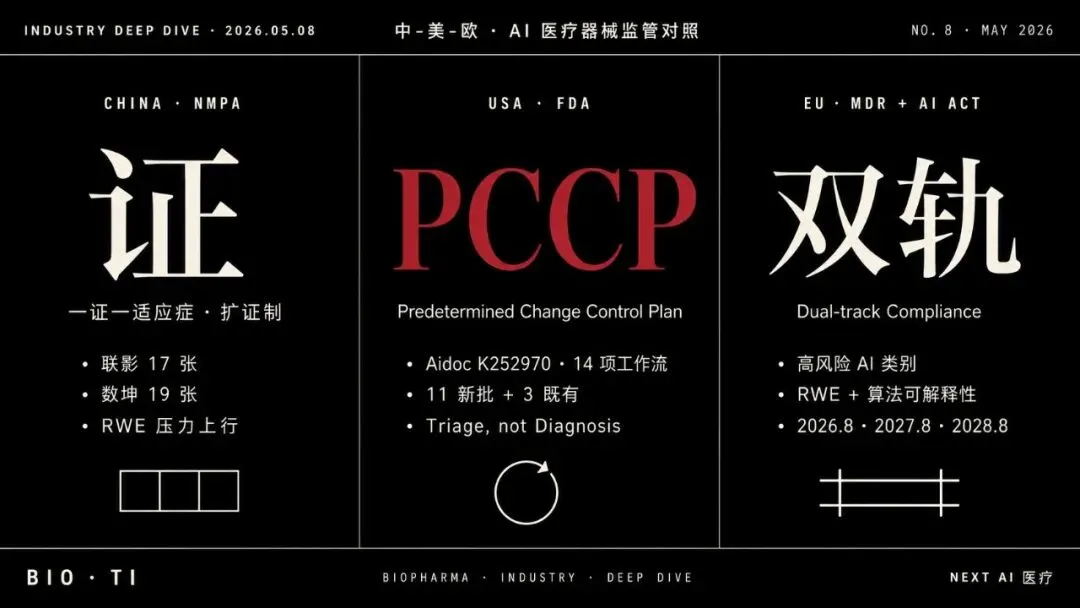

四、监管的真正分水岭:中国单证 vs 美国 PCCP vs 欧盟双合规

监管侧值得展开。三地面对的其实是同一个核心矛盾——AI 模型会持续迭代,传统器械"一证一改一备案"的范式跟不上——但用了三种完全不同的制度工具。

| AI 迭代的制度工具 | PCCP(预定变更控制计划) | ||

| 关键时点 | |||

| 企业实际影响 |

美国 PCCP(Predetermined Change Control Plan)是真正的制度工具创新。简单理解:厂家在首次申请时,就把"未来打算做什么样的模型修改、怎么验证、影响评估"写成一份变更协议,由 FDA 预先审查并授权。授权后,只要修改严格按协议执行,就不必为每项修改重新提交 510(k) 或 PMA。这是 AI 医疗"模型必须持续迭代"与"监管必须持续审查"之间最直接的解题工具。

但要明确:PCCP 只有在具体产品获 FDA 审查并授权后才生效。Aidoc 这次的 K252970,FDA 数据库明确显示 Predetermined Change Control Plan Authorized: No——它是 FDA 在传统 510(k) 框架内接受了一个多发现、同工作流、foundation model-based 的急诊分诊软件,不是 PCCP 范式的产品化呈现。这个区分很重要:它说明 FDA 对"多任务影像 AI"的审评边界正在打开(即便不走 PCCP),但不能据此推出"未来扩到 30/50 项无需重新提交"的结论。

欧盟走的是另一条路——更严但也更体系化。AI Act 把医疗 AI 直接归入"高风险"类别,要求算法泛化能力证据、真实世界数据持续上报、黑盒可解释性。MDR + AI Act 双合规意味着合规成本陡增——但欧盟认为这是 AI 医疗规模化进入医院系统的前提。

中国 NMPA 当前实践仍以清晰的预期用途、适用范围、检测对象、风险边界为核心。联影 17 张三类证、数坤 19 张三类证,每张都需单独论证。这就是为什么"一证多病"在中国还是一种产品愿景,而不是监管现实。未来 18-24 个月更值得跟踪的是:NMPA/CMDE 是否会在 AI 医疗器械变更、扩展适用范围、真实世界评价、持续学习边界上给出更明确的技术审评口径——至于是否形成"基础模型层 + 任务层"的双层认证,目前仍是观察假设,不应作为确定预判。

五、为什么是这个时点:三道窗口的对齐

把上面国内、国外、监管三条线放在一起看,就能理解为什么"号角"是 2026 年——而不是 2023 或 2028。三道窗口正在同时打开:

| 技术 | ||

| 监管 | ||

| 商业 |

技术侧已经讲过了——元智、Aidoc 这类"基础模型"把单一新增病种的边际研发成本明显压低,单证 ROI 第一次有了清晰的财务故事。

监管侧的关键变量是中国 NMPA 在 AI 变更控制和真实世界评价上是否会给出更清晰的口径。如果国内审评对"同一底座扩展任务"的论证路径能更标准化,头部公司的扩证节奏会再加速;如果维持现状,企业出海找美国 PCCP / 欧盟 CE 的动力会反向放大。

商业侧的核心信号是支付链条能不能跑通。这里要纠正一个常见误读:NMPA 三类证是医疗器械合规上市的凭证,不自动等于医保支付资格,更不等于按病种结算的入场券。AI 影像商业化真正要看三件事——是否形成明确的收费项目、是否进入医院采购预算、是否在 DRG/DIP 约束下证明降本或提效。这意味着多病种 AI 的真正价值,不再是算法本身,而是"用一个底座持续以低边际成本生产可注册、可部署、可收费的临床任务"的能力。

三道窗口对齐,行业才真正从"算法竞赛"切到"产品竞赛"。影像端的"一扫多查"和早筛端的"一证多病",正在向同一个产品哲学合流:用一个底座,覆盖一类患者的全部决策需求。

六、但仍然差一里地:三个被回避的真问题

写到这里必须冷静一下。"号角"已经吹响,但战争才刚开始。

第一,"全病种证"在监管侧仍未真正出现。联影目前仍是单病种证一张张攒的范式——大模型加速了研发,但没有改变审评颗粒度。NMPA 何时承认"基础模型层 + 任务层"的双层认证范式,是接下来 18 个月最值得观察的政策信号。

第二,RWE 压力会指数级上升。2026 年的政策导向明确把审评重心从"实验室数据"挪到"上市后真实世界研究"。这意味着即便联影现在拿了 17 张三类证,未来三年内每张证都需要持续提交医院端使用数据。这不是技术问题,是"医院愿不愿意把数据回流给厂家"的合作关系问题——这个问题没有快速解。

第三,影像端的"一扫多查"和早筛端的"一证多病"最终会合流,但合流的姿势还没人想清楚。小荷医学血液早筛已申报"一张证覆盖 6 个癌种"的三类证;联影做的是影像端的多任务大模型。两端的患者管理逻辑是连通的——一个高危人群体检会同时做血液早筛 + 全身扫描。但目前没有任何公司把"一证多病的早筛 → 一扫多查的影像 → 多学科 MDT 决策"这条全链路串起来。这个空白处大概就是下一轮 AI 医疗的真正机会窗。

七、未来 24 个月:三件事决定 AI 医疗 3.0 是真兑现还是又一轮概念

回到一个朴素的判断尺:在 BIO-TI 看来,AI 医疗能不能真的跨过商业化的山,看以下三件事在未来 24 个月走到哪里:

1. 支付链条的实质性突破:是否出现明确的影像 AI 收费项目、是否有省级医保/价格试点跑通、是否进入医院采购预算、是否在 DRG/DIP 场景下被证明能减少漏诊或缩短报告时间。这比单看"多少家医院装了 AI"更重要。 2. 基础模型扩证能力:联影、推想、数坤等头部公司在大模型范式下,单年新增三类证数量是否能稳定上行。如果能,意味着边际研发成本真的被压平了。 3. 早筛 × 影像的合流产品:是否有公司(不一定是联影)把血液早筛的"一证多病"和影像的"一扫多查"打通——前者涉及 IVD、多癌种临床验证、阳性预测值、过度诊疗风险,后者是多任务影像工作流,证据逻辑完全不同。能把两端串起来做出"高危人群年度 AI 全身风险评估"的公司,会是下一个突破点。

联影这次把竞争焦点从"谁有更多单病种证"推到了"谁能用同一个技术底座持续生产临床任务"。这可能是工业化拐点的前奏,但还不是拐点本身。接下来三年才会决定,这是一次真正的范式革命,还是中国医疗 AI 史上的第三次"概念过山车"。

联影智能官网 · uMetaImaging 与元智医疗影像大模型 — uii-ai.com 新华网 · uAInnovation2025 联影创新大会报道(2025年4月) 36氪 · 多病种 AI 能改写医疗人工智能时代吗?(2023)— 多病种 AI 数据指数增长困境的经典论证 财联社 · 三类证密集落地背后,医疗 AI 走到哪一步了? 21 经济报道 · AI 医疗如何跨越商业化"三重门"(2026年1月) Frost & Sullivan · 中国 AI 医疗市场 2023-2033 预测 Aidoc · FDA Clearance for First Comprehensive Foundation Model AI(2026.01) STAT News · FDA clears Aidoc tool that detects multiple conditions on a CT scan(2026.01.21) FDA · Marketing Submission Recommendations for a PCCP for AI-Enabled Device Software Functions(2024.12 终稿) EU AI Act + MDR Compliance Guide for Medical Devices(2026)

本文为 BIO-TI 产业观察,基于公开资料综合判断,不构成投资建议。文中提及的产品数据来自联影智能官方披露,已标注主要来源。