夜雨聆风

夜雨聆风生成式 AI(GenAI)会通过供给端生产力的提升,构成通胀中枢下行力量,实现温和价格水平下的产出增长,这是很多乐观的AI与货币政策观察者的观点,在Warsh此前的公开声明中也有提及。然而,纽约联储在4月发布的一篇研究论文表明,AI扩张会削弱传统的产出缺口、失业率等指标的价值,并在短期可能推高通胀,长期影响潜在产出和自然利率的方向并不确定,央行和市场需要重新审视AI对货币政策目标和传导的影响。

这篇论文的边际贡献,我认为一是对市场认为 AI 在供给侧降低通胀中枢的观点提出异议,指出市场普遍混淆长期供给冲击和短期非生产性开支带来的需求冲击,这实质上也是总供给和总需求一分为二的分析范式的后果,忽视供给和需求之间的转换关系;二是提出了 AI 特有的经济滞胀现象,即在第一点 AI 可能驱动通胀的基础上,AI 对生产力驱动的兑现程度不足,叠加金融不稳定和传统经济变量之间的关系弱化,货币政策可能存在失锚风险。

Artificial Intelligence and Monetary Policy: A Framework and Perspective on Cyclical Transmission, Structural Transition, and Financial Stability. Simone Lenzu. Federal Reserve Bank of New York Staff Reports, no.1192 April 2026.

https://doi.org/10.59576/sr.1192

核心观点:

1. 短期AI并非天然的通缩或通胀力量。在供给端, AI 可能使得边际成本对需求波动更敏感,推高稀缺要素价格,提高要素市场摩擦,资本开支等非生产性支出降低生产率,并提高终端通胀对成本的敏感性,使得通胀中枢和传导均不利于通胀下行;在需求端,AI 将远期的生产力爆炸叙事变为当期的需求快速扩张,放大金融周期波动。AI 事实上重构了菲利普斯曲线和总需求形成机制,模糊了产出-通胀的传统关联,使得短期通胀存在很大的不确定性,并非市场所描述的通过生产率快速提升实现温和通胀下的增长。

2. 长期AI会系统性改变潜在产出(y∗)与自然利率(r∗)两大政策校准基准,但净效应存在较大分歧。AI可通过劳动替代,提高全要素生产率,但有学者的实证研究并不支持 AI 对经济的大幅拉动作用;AI可能通过提高资本回报率提升自然利率,但潜在的收入分配不均、失业风险等问题可能抑制社会投资和消费需求。因此,AI 对二者的净效应均具有不确定性,央行政策锚定较为困难。

3. AI 放大金融不稳定性。AI 会通过重塑金融中介结构、催生模型单一化、推升资产估值泡沫等方式,放大金融体系脆弱性,与短期通胀压力、长期结构转型形成交互,引发AI专属的滞胀风险,单一利率工具难以应对。

渠道一:AI如何影响短期通胀

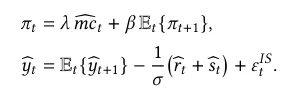

新凯恩斯框架下,短期通胀与产出由总供给和总需求决定:

第一个式子是新凯恩斯菲利普斯曲线(NKPC),其经济含义为,当期通胀由实际边际成本缺口(mc^t,企业生产成本相对弹性价格均衡水平的偏离,反映周期性需求和供给驱动对企业成本的压力)、成本向通胀的传导效率(λ,菲利普斯曲线斜率)、未来通胀预期共同决定。

第二个式子是动态IS曲线,含义是当期产出缺口由未来产出预期、实际利率缺口(r^t,政策利率相对自然利率的偏离)、金融中介楔子(s^t,政策利率与实体实际借贷利率的缺口)共同决定。

“综合来看...导致产出缺口变动的需求冲击会通过其对菲利普斯曲线中边际成本的影响传导至通货膨胀。反之,改变生产率、投入品价格或均衡基准的供给侧因素,既会影响实际边际成本缺口,也会影响自然利率,进而作用于IS曲线。预期直接将这两个模块关联起来:预期通货膨胀会影响实际利率,而预期未来产出则会影响当前需求。货币政策通过影响实际利率在这一系统中发挥作用。”

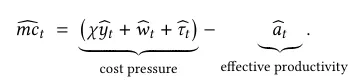

供给侧的分析:AI不必然降低通胀中枢和传导效率

供给侧看,实际边际成本缺口可以分为成本压力和有效生产率,而AI对这些部分的影响都可能是双向的。

规模效应(χ):边际成本对产出缺口的弹性。AI 可以平滑生产波动、放松产能瓶颈,降低χ,即产出扩张时边际成本上涨更慢,通胀压力减弱;但若 AI 强化准时制生产、缩减库存缓冲、提升供应链集中度,会让边际成本对需求波动更敏感,χ上升,需求扩张时通胀压力快速放大。

要素价格周期波动(w^t):劳动力、中间品、资本的实际价格偏离。AI 优化招聘、供应链采购,降低要素价格调整摩擦,同时提升要素替代性(如自动化替代劳动力),让要素价格对经济周期的敏感度下降;但 AI 高度依赖稀缺互补投入(高端 GPU、算力基础设施、高技能 AI 人才),这类要素供给弹性极低,经济扩张时价格会暴涨,直接推高全行业边际成本。

要素市场摩擦(τ^t):要素价格与边际产出的缺口。劳动力市场:算法管理、绩效监控可能削弱工人议价能力,压低工资溢价,降低τ^t;但 AI 降低求职门槛后,单岗位申请量暴增,企业筛选成本大幅上升,零工经济碎片化也会提升用工摩擦,反而推高τ^t。资本市场:AI 驱动的信贷风控、风险定价,可降低外部融资溢价,压低τ^t;但算法信贷的强顺周期性,会导致繁荣期全行业放松信贷标准、衰退期同步收紧,大幅放大τ^t的周期波动。

有效生产率(a^t):市场主流观点认为 AI 提升生产率,必然带来通缩压力,但 AI 的长期技术前沿提升,不等于短期有效生产率改善,存在 “生产率 J 曲线” 效应 ——AI 扩散初期,企业需要投入大量资源进行系统整合、数据清洗、流程重构、员工培训,这些非生产性支出会导致短期有效生产率a^t不升反降,形成负向效率缺口,直接推高边际成本与通胀,哪怕长期技术前沿在持续扩张。

截至2025年底,全球 AI 超大规模企业(含Alphabet、亚马逊、Meta、微软、甲骨文)的资本支出已超过经营现金流,未来3年 AI 基建外部融资需求高达1.5万亿美元,这些投入短期无法形成有效产出,正是 “生产率 J 曲线” 的现实体现。此外,现有多数研究用收入端 TFP 衡量 AI 的生产率提升,混淆了真实效率提升与企业加价能力;企业更多将 AI 用于营销、获客等收入端环节,提升的是利润而非生产效率,无法带来通缩效应。

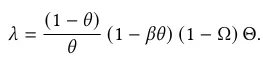

菲利普斯曲线斜率λ决定了成本波动能多大程度转化为通胀,也即曲线是变陡还是变平。

名义刚性(θ):企业不调价的概率。AI 大幅降低了企业调价的管理与信息成本,让企业调价频率显著提升,θ下降,λ上升,通胀对成本变化的敏感度大幅提升;同时,AI 让企业定价更关注未来经济预期,通胀与当期产出缺口的关联进一步弱化。

战略互补性(Ω):企业定价对竞争对手价格的敏感度。Ω越高,企业越倾向于跟随对手调价,而非根据自身成本调整,成本向通胀的传导越弱,λ下降,菲利普斯曲线变平。AI 强化头部企业的规模优势,提升市场集中度与头部企业定价权;算法定价可在无显性合谋的情况下,形成行业隐性协同定价,大幅提升Ω,弱化成本传导。反向效应是 AI 提升价格透明度,降低消费者搜索转换成本,削弱垄断定价权,压低Ω。

宏观互补性(Θ):全行业成本同步波动的一般均衡效应。若全行业成本同步上涨,企业相对成本差异缩小,调价意愿会显著下降,Θ越小,传导越弱。AI 若深化行业投入产出关联,让全行业高度依赖共同的上游投入(算力、芯片),会让行业成本高度同步,Θ下降,弱化通胀传导;若 AI 提升企业规模报酬,降低成本同步性,Θ上升,强化传导。

从供给端看,AI 并非天然压低通胀,其对不仅对终端通胀和通胀传导的作用不明确,而且极大可能改变原有菲利普斯曲线形态,使得传统依据曲线进行通胀预测和货币政策调整出现偏差。

需求侧的分析:预期提前兑现和金融顺周期

从需求侧看,AI 通过预期与金融中介,放大需求周期波动。

预期渠道,AI 带来的生产率提升是远期的,但企业与家庭的乐观预期会提前兑现;预期未来 AI 带来收入增长、利润提升,会在当期就增加消费与投资,拉动总需求扩张,形成正的产出缺口,推高通胀,尽管当期生产率没有任何改善。

这种需求冲击来自“未来的”供给改善,但当期表现为传统的需求过热,央行此时会进退维谷:盲目加息会扼杀长期供给潜力,不加息则会导致通胀持续超调;若预期跑赢实际生产率的兑现速度,会形成持续的通胀压力。

金融中介渠道,IS 曲线中的中介楔子s^t,是政策利率与实体实际借贷利率的缺口,决定了货币政策向实体的传导效率。AI 驱动的信贷评分、风险定价,降低了信息不对称,压缩了信贷利差,提升了政策利率向实体借贷利率的传导效率。但金融机构普遍共用 AI 模型与风险信号,会让利差对市场消息的敏感度大幅上升,金融条件的波动被显著放大;同时算法信贷具有极强的顺周期性,繁荣期全行业同步放松信贷标准,衰退期同步收紧,让总需求对货币政策的反应呈现极强的非线性。

渠道二:AI如何影响长期潜在产出和自然利率

AI 通过两大渠道提升潜在产出:一是通过自动化替代常规任务,同时创造新的劳动优势任务,改变劳动力投入的均衡水平;二是提升全要素生产率,优化资源配置、供应链效率;三是 AI 可自动化研发、实验、知识合成过程。但当前学界对 AI 的增长效应分歧极大,对增长判断的不确定性影响央行政策的判断。

AI 对自然利率的影响同样是不确定的。若 AI 带来持续的生产率高增长,会推高长期投资回报,自然利率会结构性抬升。然而, AI 带来的市场垄断与集中度提升,会抑制总投资;AI 带来的失业风险与收入不确定性,提升居民预防性储蓄;AI 加剧收入分化,财富向高储蓄群体集中,压低总消费,这些都会系统性压低自然利率。

与90年代美国 IT 革命类似,IT 革命带来 TFP 持续提升,格林斯潘顶住市场加息压力,判断产出增长是潜在产出提升而非需求过热,最终实现了低通胀高增长;但 IT 乐观预期催生了互联网泡沫,2000 年泡沫崩盘引发了显著的金融动荡与经济波动。这与当前 AI 周期存在相似之处,生产率提升的持续性无法实时确认,需求与供给冲击难以区分,同时预期驱动的资产泡沫风险持续累积。

渠道三:AI如何冲击金融稳定

AI 对金融稳定的影响,不仅是独立的风险,更会与前述的周期传导和结构转型形成交互。

AI 改变传统货币政策路径。除去已有的对 AI 影响信贷、保险、资管等机构影响的研究,本文进一步指出 AI 相关企业多为轻资产、高无形资产属性,融资高度依赖股权、私募信贷、资产证券化,从而推动金融中介从传统银行向非银金融机构、私募信贷迁移。

AI 模型单一化放大金融风险。大量金融机构共用相同的基础模型、数据集、风险算法,会把个体层面的效率提升,转化为全系统的脆弱性。

AI 乐观情绪催生资产泡沫。当前相关资产估值极高;企业后续产出高度依赖融资链条稳定,融资渠道背后大量杠杆和关联风险难以监管;业绩预期过于乐观导致潜在反转风险。