夜雨聆风

夜雨聆风

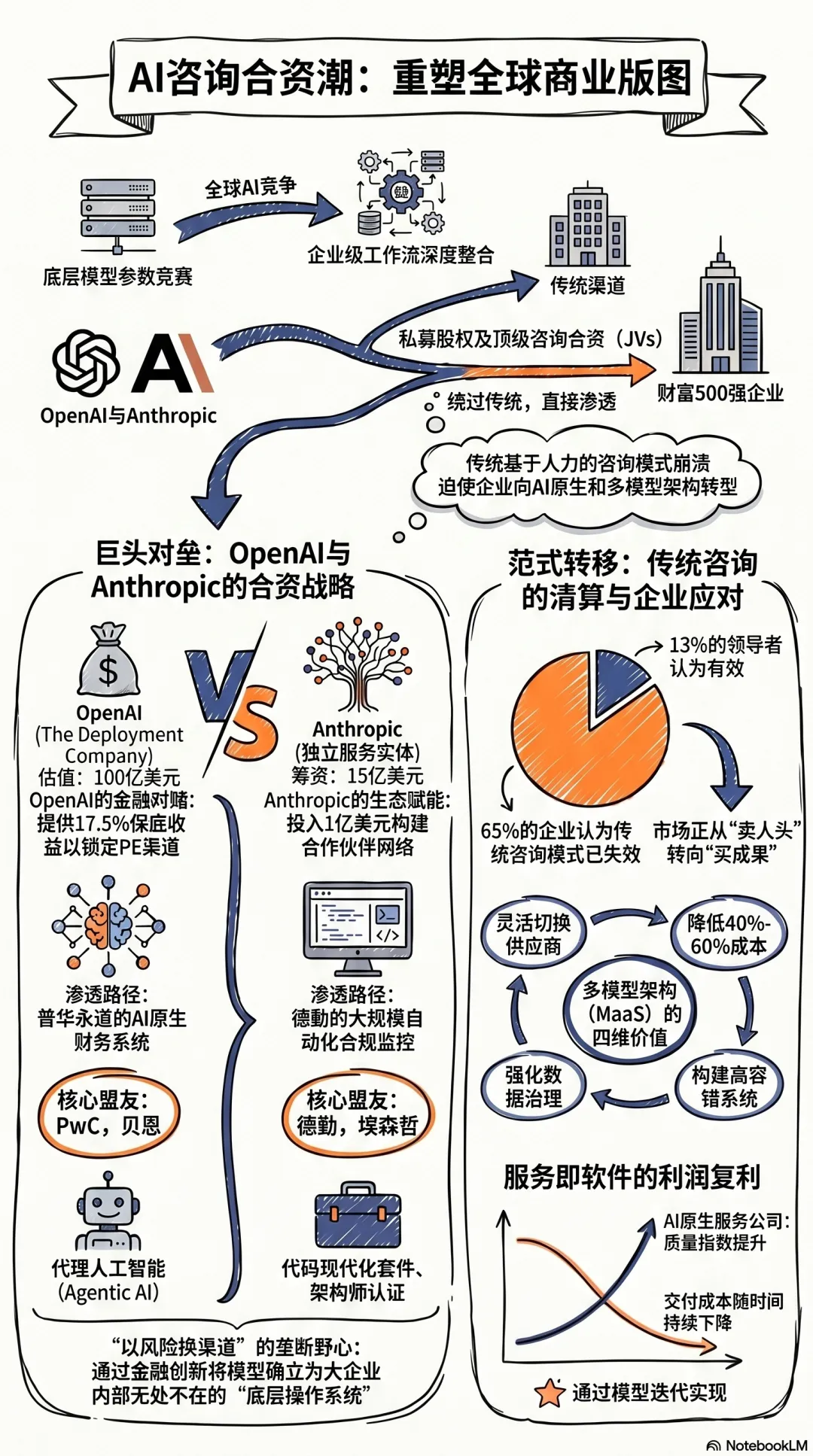

核心摘要与行业范式转移背景

截至2026年,全球人工智能产业的竞争焦点已从底层大语言模型(LLM)的参数竞赛,全面转向企业级核心业务工作流的端到端整合与部署。尽管基础模型的能力持续跃升,但全球范围内超过74%的组织在缺乏专家指导的情况下,难以将AI从初步的概念验证(PoC)或试点项目扩展为具有实际业务价值的大规模应用。这种“AI采用鸿沟”的根本原因并非技术瓶颈,而是企业在组织准备度、工作流重构、变更管理以及技术债务处理方面存在严重短板。

为了跨越这一鸿沟,并确立在下一代企业级计算基础设施中的垄断地位,全球顶尖的人工智能研发机构OpenAI与Anthropic采取了极具颠覆性的战略举措:绕过传统的软件分销渠道,直接与全球顶级私募股权(PE)基金、资产管理巨头以及头部管理咨询公司建立深度绑定的合资企业(Joint Ventures)与战略联盟。这一系列史无前例的资本与技术合流,不仅彻底改变了AI技术的交付与分销模式,更对长期依赖人力套利的传统专业咨询服务行业敲响了丧钟。本报告将深入剖析这两大巨头合资战略的内在商业逻辑,揭示其对传统咨询业的结构性冲击,并为精品咨询公司、开源技术生态、特色大模型厂商以及企业终端用户提供全面、深度的战略适应与突围指南。

资本深度捆绑与分销渠道垄断:OpenAI与Anthropic的战略部署解构

OpenAI与Anthropic向私募股权及咨询领域的大举进军,标志着AI行业商业模式的根本性重塑。这两大实验室的战略虽然在目的上高度一致——即锁定财富500强及PE投资组合的庞大分销网络,但在具体的资本结构、风险承担机制与生态赋能手段上却呈现出显著的差异。

OpenAI的激进金融对赌与企业级操作系统野心

OpenAI的扩张策略展现出了极强的侵略性与金融创新。该公司成功筹集了超过40亿美元的外部资金,联合19家顶级投资机构与咨询公司,组建了一家名为The Deployment Company的全新合资企业。该合资实体在未计入新注入资金前的估值已高达100亿美元,并且由OpenAI掌握多数股权与绝对控制权。其锚定投资者阵容堪称豪华,囊括了TPG Inc.、Brookfield Asset Management、Bain Capital、Advent、Dragoneer Investment Group以及SoftBank Group等资本巨头。

该合资架构中最引人注目、甚至被视为“反常”的商业条款是:OpenAI向其私募股权投资者提供了一项为期五年、年化收益率高达17.5%的最低回报保证。这一堪称对赌协议的金融结构,深刻揭示了OpenAI锁定企业端市场的急迫性。

风险与收益重构:过去,大型企业软件在PE投资组合中的推广往往充满阻力且结果参差不齐。通过承诺17.5%的收益底线,OpenAI利用自身的资产负债表(包括承诺的1.5亿美元自有资本)为PE基金的投资风险托底,从而换取对涵盖医疗、制造、金融服务、零售及物流等领域的庞大且封闭的PE被投企业网络的绝对访问权。

上行空间上限化:这种结构的战略意义在于,OpenAI实质上限制了其在企业PE渠道中的上行收益。如果The Deployment Company的部署取得巨大成功,财务赞助商将捕获比传统结构更多的经济利益;但若推进受阻,OpenAI将面临沉重的财务兜底责任。这种“以风险换渠道”的激进策略,旨在将OpenAI的模型迅速确立为大企业内部无处不在的“底层操作系统”。

在咨询服务落地方面,OpenAI选择与行业巨头进行深度共创。例如,OpenAI与普华永道(PwC)在2026年5月宣布了一项具有里程碑意义的合作,共同开发全球首个企业级的“AI原生财务运营系统”。该系统摒弃了简单的任务自动化,转而部署了一系列专用的代理人工智能(Agentic AI),涵盖战略规划、财务预测、绩效报告、采购、支付、资金管理、税务合规及月度结账等核心闭环。更具战略眼光的是,PwC与OpenAI首先在OpenAI自身的财务部门内部构建并测试了针对采购流程的AI代理,随后将内部部署获得的实战经验转化为企业级解决方案。此外,OpenAI大幅拓展了与贝恩公司(Bain & Company)的联盟,贝恩专门组建了约50人的联合团队,投资设立OpenAI卓越中心,并已在生命科学(如为Amgen自动化生成文档)和零售(为可口可乐提供AI货架与空间规划工具)等垂直领域实现了深度业务整合。

Anthropic的生态赋能体系与安全合规壁垒

面对OpenAI的强势扩张,Anthropic的应对策略同样迅速且极具系统性。Anthropic与Blackstone、Hellman & Friedman、Goldman Sachs共同成立了一家独立运营的人工智能原生企业服务公司,并获得了Apollo Global Management、General Atlantic、Leonard Green & Partners、GIC和Sequoia Capital等另类资产管理巨头的鼎力支持,累计筹资15亿美元。与OpenAI不同,Anthropic强调将自身的工程技术资源与合作资源直接嵌入这家新实体的团队架构中,旨在利用财团背后数百家企业的庞大网络,设计、构建并维护能够深入触及企业核心运营的大规模AI部署。

Anthropic的差异化竞争优势在于其构建了一个庞大且资金充裕的合作伙伴生态系统。为证明对生态的承诺,Anthropic在2026年宣布投入1亿美元启动Claude合作伙伴网络(Claude Partner Network)。

基础设施与资源投入:该笔资金被直接用于支持合作伙伴的培训、销售赋能、联合营销以及本地化市场开发。Anthropic将其面向合作伙伴的支持团队规模扩大了五倍,为复杂部署提供专属的应用AI工程师与技术架构师。

标准化与降低门槛:针对企业积压的技术债务,Anthropic敏锐地推出了“代码现代化启动套件(Code Modernization Starter Kit)”,为合作伙伴迁移遗留代码库提供了标准化框架。同时,推出了行业首个技术认证体系(Claude Certified Architect)。

顶级咨询网络的深度渗透:Anthropic与埃森哲(Accenture)、德勤(Deloitte)及波士顿咨询(BCG)建立了空前规模的战略联盟。埃森哲正在为其3万名开发人员部署Claude Code,以实现客户生产力的巨大飞跃;德勤则在进行Anthropic迄今为止最大规模的企业级AI部署,覆盖其全球47万名专业人员,并计划对1.5万名从业者进行Claude正式认证,同时将Claude整合到德勤价值20亿美元的IndustryAdvantage™战略中,应用于智能财务分析和自动化合规监控等场景。BCG则聚焦于运用Anthropic的Constitutional AI(合宪AI)及Claude Mythos技术,帮助企业重新设计安全运营模型并确保生成式AI的合乎道德部署。

| 战略维度对比 | OpenAI及其生态体系 | Anthropic及其生态体系 |

| 合资实体与资本 | The Deployment Company ($100亿估值) | 与Blackstone、高盛等建立的独立服务公司 |

| 核心财务策略 | 为PE投资者提供五年期17.5%保底收益对赌 | 投入1亿美元直接补贴合作伙伴网络与生态建设 |

| 咨询联盟重点 | 普华永道(PwC)、贝恩(Bain)、麦肯锡、凯捷 | 德勤(Deloitte)、埃森哲(Accenture)、波士顿咨询(BCG) |

| 独特赋能工具 | 内部实战孵化的代理AI、定制化API组件 | 代码现代化启动套件、首个架构师认证体系 |

| 垂直应用纵深 | 财务运营全周期代理、生命科学与零售空间规划 | 技术债务重构、智能财务分析与自动化合规监控 |

| 广告与营销整合 | 合作伙伴宏盟(Omnicom/Flywheel)深入企业工作流 | 强化信任、安全与合规环境下的决策支持系统 |

(注:据报道,宏盟集团(Omnicom)在收购Flywheel后,其管理层正利用大型AI系统的合资渠道,将产品与服务更深入地植入企业的核心工作流之中,这进一步拓展了AI在广告与商业运营层的应用边界。)

传统咨询业的清算时刻:从人力套利向AI原生服务的范式转移

人工智能大厂与资本及咨询巨头的联姻,不仅重塑了技术市场,更引发了对传统专业咨询服务模式的全面清算。长久以来,管理咨询及IT咨询行业高度依赖“金字塔模型”——由少数资深合伙人顶层设计,大量初级顾问执行数据收集与PPT制作,依靠向客户贩卖“工时(Billable Hours)”与“人头数”获取高额利润。然而,这一模式已无法适应现代企业对速度、智能与投资回报率的极致要求。

根据HFS Research与IBM联合进行的一项针对全球1002名高级企业高管的最新调研显示,高达65%的企业认为传统的咨询模式已无法提供实质性的商业价值,仅有13%的领导者将传统咨询评为“高度有效”。这种深刻的信任危机源于传统咨询动辄数月的交付周期与最终往往束之高阁的战略报告之间的巨大落差。相对而言,83%的高管明确表示,AI驱动的咨询服务比传统方法能够带来显著更大的价值。

计费模式与价值链的彻底颠覆

传统咨询的崩溃首先体现在合同结构的演变上。当前,约49%的咨询合同仍与人员配置规模挂钩,但据预测,在未来两年内,这一比例将断崖式下跌至16%。取而代之的是“基于业务成果(Outcome-based pricing)”的定价机制,该模式将一举跃升为主导性的市场标准。

在这个新时代,服务交付的底层逻辑发生了质变。以房地产开发咨询领域的AI原生服务公司Build.inc为例,该公司将特定领域的专家(如数字基础设施、能源及工业资产类别专家)与代理AI深度融合,直接向客户交付最终结果——如场地分析、尽职调查包和投资备忘录。Build.inc不销售软件,也不按时间计费,而是凭借交付速度(将耗时12周的尽职调查压缩至2周)确立了绝对的竞争优势。

更深层次的变革在于“成本演进曲线”的倒转。Sequoia Capital(红杉资本)对“服务即软件(Services-as-Software)”的分析精准地指出了这一点:如果你出售的是工具,更强大的新一代模型对你构成威胁;但如果你出售的是“已完成的工作成果”,那么更强大的模型则是推动你利润率上升的顺风车。随着OpenAI o3或即将推出的GPT-5等具备自主推理能力的模型问世,AI原生服务公司的交付成本将随时间推移持续下降,而输出质量则伴随模型迭代指数级提升。这种由算法和算力带来的“复利效应”,使得AI原生服务企业相较于成本随人力薪酬不断攀升的传统咨询公司,具备了结构性的非对称优势。预计到2030年,以AI驱动情报平台为核心的AI原生咨询公司将在医疗、金融服务、零售、制造业和可持续发展(ESG与气候风险建模)等领域全面超越并取代传统咨询巨头。

| 业务要素 | 传统专业咨询服务模型 | AI原生企业服务模型 (如Build.inc) |

| 价值主张 | 基于人类经验的诊断、建议与最佳实践共享 | 结合领域专家的实时、自治决策与结果交付 |

| 定价与合同 | 按工时(Billable Hours)与顾问人头数计费 | 按可衡量的业务结果(Outcome-based)计费 |

| 成本与质量曲线 | 成本随通胀与薪酬硬性上升,质量受限于个体能力边界 | 交付成本随底层AI技术进步持续下降,质量呈指数级提升 |

| 竞争优势壁垒 | 品牌声誉、校友网络、“四大”或“MBB”的传统光环 | 专有数据资产、特定领域的代理AI架构、极致的交付速度 |

| 实施重点与视角 | 平台实施、系统集成、现有流程的局部自动化改良 | 以决策引擎为核心,跨功能工作流重构及动态异常处理 |

其他生态参与者的战略适应与突围路径

在OpenAI和Anthropic以摧枯拉朽之势席卷头部企业服务市场的同时,人工智能转型生态系统中的其他参与者——包括中型市场的精品咨询公司、推动开源生态的科技巨头、特色差异化大模型厂商以及作为基础设施底座的云服务商——必须迅速进行战略重构,以避免被边缘化。

1. 精品咨询公司:极度垂直化与极简落地的生存哲学

传统中型IT咨询公司如果继续扮演通用软件转售商或系统集成商的角色,必将遭到市场的淘汰。然而,“超级精品咨询公司(Super Boutiques)”——通常指员工规模在200至500人以下、高度聚焦、没有庞大官僚体系和技术历史包袱的敏捷组织——正迎来黄金发展期。

在当前的商业环境中,尽管有88%的公司在尝试AI,但只有26%的企业成功将AI扩展到试点项目之外,这意味着高达74%的企业AI项目在缺乏专业指导的情况下遭遇失败。企业的痛点不在于获取最新的大模型API,而在于如何将复杂的人类伦理、战略重构与现实业务技术堆栈进行有效缝合。精品咨询公司的生存策略在于“反其道而行之”:

拒绝伪全能,拥抱深垂直:不再出售大而全的战略幻灯片,而是深入诸如数据工程、自然语言处理等高度专业的利基市场。

从问题出发的逆向工程:优秀的精品咨询顾问不会从推销某一款AI平台开始,而是从彻底审计企业现状(数据组织结构、高频重复的业务流程、团队带宽)出发,选择一到两个高价值的业务痛点进行逆向技术匹配,确保企业在6个月内甚至更短时间内获得明确的投资回报(ROI)。

化解供应商蔓延危机:根据HFS研究,63%的高管对AI服务生态系统扩张带来的“供应商蔓延”感到严重担忧。精品咨询公司可以充当企业的“首席AI架构师”,帮助中型企业在复杂的模型丛林中理清思路,充当值得信赖的外部监督者。通过高效的实施和无缝协作,精品AI咨询机构(如The AI Consulting Lab、Collectiv等)正在成为中小企业(SME)战略采用AI的首选。

2. 开源巨头与传统科技公司的防守反击:Meta与IBM的联盟策略

面对闭源实验室通过PE合资构筑的高墙,Meta通过其Llama系列开源大语言模型展开了降维打击。Meta的商业逻辑建立在经典的“互补品经济学(Economics of Complements)”基础之上:对于Meta而言,AI模型(Llama)是其核心产品(云计算、硬件、广告平台)的互补品。通过开源并免费提供高质量的Llama模型,Meta大幅降低了开发者的创新成本,从而极大地刺激了市场对其底层基础设施及生态系统的整体需求。

这种开源策略带来了多重战略红利。首先,它构建了强大的网络效应,将模型研发的巨额成本和维护压力分摊给了全球的开源社区,使Meta能够在降低自身R&D支出的同时保持技术领先,并吸引顶尖的AI科研人才。其次,Llama正在成为各行业生成式AI产品创新的基石。通过与AWS、Google Cloud的托管API合作,Llama 2在发布之初就迅速催生了超过3500个企业级项目。

为了进一步巩固开源生态的护城河,Meta与IBM联手发起了“AI Alliance”,汇集了跨行业、初创企业、学术界和政府的领先组织,旨在支持AI领域的开放式创新。对于IBM而言,其一方面在旗下watsonx平台上首发了Meta Llama 3以及来自沙特SDAIA的开源阿拉伯语大模型Allam,另一方面积极与Mistral AI等欧洲公司达成战略合作。IBM将自身的IBM Consulting Advantage平台与广泛的开源模型库相结合,旨在为那些对数据主权高度敏感的企业提供具备企业级安全标准、可本地部署(on-premises)且不受单一供应商锁定的全面解决方案。

3. 特色AI模型的错位竞争:Mistral AI的轻量化与边缘部署

在OpenAI和Anthropic激烈的性能军备竞赛之外,来自巴黎的Mistral AI通过寻找“生态位空白”成功突围。面对资源有限或对数据绝对控制有严苛要求的大型企业,Mistral的核心竞争力在于其模型的开源特性、极高的运行效率以及对边缘计算和自托管(Self-hosted)环境的完美支持。

相较于Anthropic侧重于合规和可解释性、OpenAI侧重于前沿创新,Mistral AI的战略定位非常清晰:它是国防、安全机构以及要求高吞吐量和低延迟的基础设施驱动型部署的最佳选择。当企业的核心诉求是:

在高度安全的内部IT基础设施上部署模型,绝不允许数据流出防火墙;

拥有绝对的控制权以微调开源权重的模型行为;

在紧凑型或边缘硬件上实现模型的快速运行;

在企业范围的大规模部署中显著降低推理成本时,Mistral AI无疑是比商业闭源模型更优的选择。

尽管Mistral在多模态(图像、音频生成)能力、内置生态工具链及企业级支持方面尚显薄弱(报告卡评级在工具兼容性上略逊一筹,如在早期的网络数据包追踪分析中对工具的调用不够稳定),但其通过将Vibe编码代理(Coding Agent)推向云端以及发布大容量的Mistral Large模型,正持续向主流实验室施加压力。

4. 云计算基础设施巨头的生态平衡术:Google DeepMind的多面出击

底层云服务提供商(如AWS、Google Cloud和Microsoft Azure)处于整个AI价值链的枢纽位置。目前的行业动态表明,没有任何一家单一的云服务提供商能够完全满足前沿AI实验室庞大的算力缺口。这种算力受限的局面迫使AI大厂必须分散其基础设施需求,同时也赋予了云厂商在多个模型阵营之间长袖善舞的空间。例如,尽管五角大楼将Anthropic列入特定关注名单,但AWS、Google和Microsoft均向商业客户重申,非国防工作负载可以继续在各自的云平台上无缝运行Claude模型,这反映了它们对保持模型多样性的坚定承诺。

在云巨头中,Google采取了最为全面且深度的战略举措。一方面,Google作为Anthropic的战略投资者,达成了一项部署多达100万个第七代定制张量处理单元(TPU, 代号Ironwood)的协议,以支持Anthropic超过30万企业客户的惊人增长,新增产能预计将超过1吉瓦(1GW)。另一方面,Google旗下的DeepMind团队并未将企业市场拱手让人,而是发起了名为“AI Scale-Up”的重大倡议。

由于全球仅有25%的组织成功将AI大规模投入生产(而AI潜力预计到2030年将为全球经济增加15.7万亿美元),DeepMind直接越过底层算力提供商的角色,与埃森哲、贝恩、BCG、德勤和麦肯锡等头部咨询公司组建了规模空前的全明星转型阵容。这一合作基于三大支柱:开发行业特定的规模化AI功能;为合作伙伴提供Gemini等前沿模型的早期访问权限进行实战测试与反馈;以及促进DeepMind管理层与企业C级高管的直接互动以制定AI战略。此外,在Google Cloud Next 2026大会上,Google不仅将自身云服务暴露为模型上下文协议(MCP)供任何代理调用,还推出了高度可扩展的Agent到Agent编排框架,并在Gemini Enterprise中整合了Inbox监控工具,使得多智能体系统的模块化管理、错误排查及数据溯源成为现实。这种将前沿模型研发(DeepMind)与强大的企业级云原生编排工具(Google Cloud)深度整合的策略,是Google确立全栈AI霸主地位的核心武器。

企业生存指南:破局供应商锁定与“多模型架构(MaaS)”的崛起

在这场由大模型巨头、顶级私募和传统咨询公司掀起的行业重塑浪潮中,处于转型旋涡中心的最终用户——企业C级高管和IT决策者,正面临着严峻的战略考验。如果企业轻信单一的咨询合作伙伴并全盘接受其主推的AI生态链(如全面绑定OpenAI或Anthropic),虽然可能在短期内获得一定的效率提升,但从长期来看,必然会陷入“单一供应商锁定(Vendor Lock-in)”的危险境地。

单一供应商锁定的战略隐患

2026年的企业实践表明,深度绑定单一AI供应商存在着不可忽视的结构性风险:

战略依赖与高昂的转换成本:一旦企业的核心业务应用、提示词工程(Prompt Engineering)体系及数据接口与特定供应商的专有API深度融合,后续若因定价过高或模型性能下降而需要更换供应商,企业将面临重写应用代码、重新培训员工、甚至重新谈判商业合同的巨大阻力。这种强依赖性彻底剥夺了企业的议价能力。

研发路线图制约:企业的发展被迫受限于单一供应商的技术迭代路线。如果市场上出现了更适合特定场景的开源模型或其他厂商的创新,受困于单一平台架构的企业将难以敏捷接入,从而错失技术红利。

数据安全合规与审计真空:领先的大模型提供商往往缺乏满足严苛企业环境所需的颗粒度访问控制和自定义审计能力。更致命的是,厂商可能保留交互数据用于人工审查或模型训练,一旦遭遇法庭传票、监管审查或厂商自身发生数据泄露,企业的核心机密和受保护的健康信息(PHI)等敏感数据将面临彻底暴露的合规性灾难。

多模型平台架构(MaaS)的压倒性优势

为了有效抵御这些风险,构建具备前瞻性、灵活性和企业级安全底座的IT架构,全球前沿企业正在加速向“多模型平台架构(Multi-Model AI Architecture)”或“模型即服务(Models-as-a-Service, MaaS)”范式演进。诸如Liminal、RedHat等企业级多模型平台,通过在底层大模型和上层应用之间构建一层智能且中立的中间层协议与护栏,为企业提供了兼顾灵活性与控制力的终极解决方案。

多模型架构的核心战略价值体现在以下四个关键维度:

极简的供应商切换与模型最优化路由:平台提供统一的访问接口,使企业能够根据任务的具体要求(如推理深度、上下文窗口大小、响应速度要求及成本预算),通过预设的编排引擎和智能路由规则,动态选择最合适的模型(无论是昂贵的GPT-5、注重安全的Claude、还是廉价高效的Mistral开源模型)。这种灵活性确保了企业不受限于任何厂商的兴衰或定价策略的变更。

断崖式的成本削减(节省40%-60%):通过避免对单一商业API的高频和非必要调用,充分利用开源模型处理简单分类或摘要任务,Liminal平台的经济学数据显示,企业级多模型平台的总拥有成本(TCO)相较于单一供应商的企业协议,通常能够大幅降低40%至60%。

坚不可摧的集中式数据治理与合规护栏:多模型平台在模型供应商之外,独立实施企业级安全控制。系统可以在提示词离开企业内部环境之前,自动检测并拦截或脱敏金融标识符、机密代码或个人隐私信息。同时,平台能够跨越所有AI使用行为强制执行统一的数据处理策略,并生成详尽的、可用于合规报告的审计日志与可观察性指标。

构建高度容错的多智能体系统(Multi-Agent Systems):根据微软等机构的架构建议,相较于试图用一个庞大的单一代理包揽所有业务,多模型架构允许企业引入多个“领域专家代理”并行工作。这种模块化设计不仅能够处理更深度的专业任务,而且具备极佳的容错率——当某个底层模型出现故障或某一个代理组件失效时,整个业务工作流并不会随之崩溃,从而为企业的生产系统提供了金融级的高可用性保障。

| 平台能力评估 | 单一供应商架构 (Single-Provider Ecosystem) | 多模型平台/MaaS架构 (Multi-Model Platform) |

| 战略主动权 | 极低。容易遭受技术路线捆绑与“数据劫持” | 极高。完全掌握模型调用权,避免厂商锁定风险 |

| 经济效益与成本 | 前期试错成本低,但规模化应用后成本呈指数级失控 | 总拥有成本(TCO)降低40%至60%,实现动态算力套利 |

| 数据安全边界 | 边界模糊,严重依赖于模型供应商自身的企业版承诺 | 具有独立的集中式安全网关,强制拦截敏感数据与违规操作 |

| 系统可靠性 | 单点故障风险极高,受制于特定API的稳定性 | 通过多代理协同与底层模型热备切换,实现高容错与高可用 |

综上所述,OpenAI与Anthropic发起的这场自上而下的渠道包围战,彻底宣告了人工智能行业单纯兜售API时代的终结,将全行业的竞争拖入了深入企业核心脏腑、重塑业务流程的白刃战之中。面对基于资本力量建立的新型寡头垄断,传统咨询公司若不进行脱胎换骨的“AI原生”改造,必将面临断崖式的淘汰。而对于广大企业与IT生态参与者而言,拒绝盲目的供应商绑定,利用开源生态的杠杆,坚定不移地构建基于“模型即服务(MaaS)”原则的多模型、多智能体中立架构,是在这个瞬息万变、充满不确定性的智能新纪元中,守护企业数字主权并确立长期竞争优势的唯一战略通途。