夜雨聆风

夜雨聆风

距离你拿到最新款的AI手机,或者看到云端大模型又“聪明”了一点,背后都绕不开一个巴掌大的“隐形战场”——封装基板。

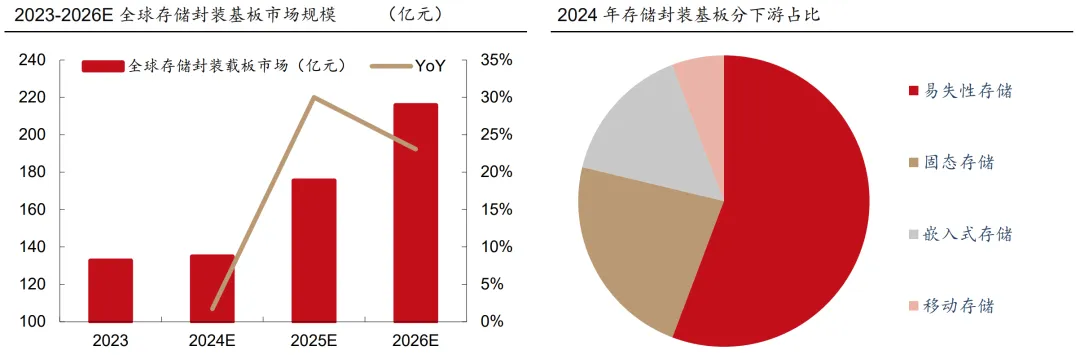

别小看这块板子。欣兴电子最新ABF稼动率已经飙到90%,全球大厂排队抢产能,交期一拖再拖。而另一边,存储超级周期正带着BT载板狂飙:2025、2026年增速分别高达30%和23%。更让行业焦虑的是,上游Low-CTE电子布几乎被日东纺卡死,新产能要等到2027年之后;ABF膜也被味之素垄断,扩产速度根本追不上AI算力需求指数级增长。

供需撕开大口子,技术路线也开始“变天”。CoWoP要把基板直接“消灭”在PCB里,玻璃基板、陶瓷基板也蠢蠢欲动,准备从有机材料手中抢下未来十年的王座。

那问题来了:这一轮景气周期能持续多久?谁最可能从国产替代的缝隙里杀出来? 下面这份深度拆解,会把答案一点点翻给你看。

01

封装基板

1)概述

IC封装基板是芯片封装的核心载体,连接晶圆与PCB,提供电气连接、保护、支撑和散热。其技术参数要求远高于普通PCB(如线宽/线距8-40μm)。行业在2025年进入上行周期,2026-2027年供需缺口预计持续扩大。

2)关键解读

周期:2019-2022H2供不应求;2022H2-2024年产能过剩;2025年以来明显复苏,ABF稼动率达90%左右。

需求:存储超级周期推动BT基板增长(2025-2026年增速30.0%/23.1%),CPU/GPU高景气下ABF基板持续繁荣。2026年全球基板产值预计161亿美元。

供给:扩产周期长达2.5-3年。上一轮扩产产能2024-2025年密集释放;本轮扩产(揖斐电、欣兴电子等)于2025H2-2026年启动,大规模增量预计2028-2029年释放,2026-2028年新增产能有限。

3)核心公司

第1家:深南电路

细分领域:封装基板、印制电路板(PCB)

概念关联:国内封装基板龙头,拥有独特的“3-In-One”业务布局(PCB+封装基板+电子装联),深度受益于ABF/BT基板供需缺口及国产替代。

最新进展:FC-BGA封装基板已具备20层及以下批量生产能力,24层以上研发推进;无锡基板二期已实现单月盈亏平衡;广州封装基板项目一期已连线并承接BT及部分FC-BGA批量订单。

第2家:兴森科技

细分领域:封装基板、半导体测试板

概念关联:覆盖减成法、mSAP、SAP全技术路线,FC-BGA封装基板已进入小批量生产,受益于国内CPU/GPU/ASIC等高性能芯片封装需求。

最新进展:广州和珠海两个FC-BGA基板厂已累计投资超30亿元,其中广州项目规划月产能2000万颗,已建成200万颗/月产能并小批量生产;客户包括三星半导体、长电科技、华天科技等。

02

封装基板上游材料

1)概述

2)关键解读

Low-CTE电子布(T-glass):解决大尺寸基板翘曲的关键材料。日东纺供不应求且扩产保守(新增产能预计2027年后落地)。国内宏和科技、泰山玻纤等具备替代能力,但扩产和认证需时,结构性短缺将持续。

ABF膜:高端封装基板核心绝缘介质,日本味之素垄断(份额>95%),计划2030年前扩产50%,但难以匹配AI算力需求。国内华正新材CBF膜已实现零的突破,进入小批量生产。

3)核心公司

第1家:宏和科技

细分领域:Low-CTE电子布(T-glass)

概念关联:全球高端电子玻璃纤维布供应商,Low-CTE布是解决大尺寸基板翘曲的核心材料,深度受益于日东纺产能不足带来的国产替代窗口。

最新进展:2025年Low-CTE电子布已批量生产并进入封装基板终端供应链;低介电一代/二代产品已获客户认证并批量生产;2026年3月公告拟投资80亿元建设“高性能电子材料产业园项目”。

第2家:华正新材

细分领域:ABF膜替代品(CBF积层绝缘膜)、覆铜板

概念关联:国内CBF膜对标日本味之素ABF膜,已实现零的突破,受益于ABF膜国产替代及AI算力芯片封装需求。

最新进展:CBF积层绝缘膜在算力芯片场景形成系列产品,并在国内主要IC基板厂商开展验证;CBF-RCC在智能手机VCM音圈马达领域已实现小批量订单;Ultra Low-loss(Low CTE)材料已通过国内头部终端认证并小批量订单。

03

CoWoP

1)概述

2)关键解读

优势:降低材料与制造复杂度,缩短互连路径,改善信号完整性与功耗控制,适应Chiplet异构集成。

工艺要求:要求PCB实现10μm线宽/线距能力,远高于当前SLP主板20-35μm水平。供应商需具备类载板SLP开发能力或掌握mSAP工艺经验。

应用场景:高性能计算、AI加速器、数据中心,以及消费电子、边缘AI加速器等中端应用。

3)核心公司

第1家:鹏鼎控股

细分领域:CoWoP先进封装、PCB

概念关联:全球最大PCB厂商,mSAP工艺业内领先,积极参与CoWoP技术验证与研发,有望成为ABF基板替代方案的核心供应商。

最新进展:与国际知名厂商合作推动AI服务器产品认证;在CoWoP领域依托SLP开发能力和mSAP工艺经验持续研发;800G/1.6T光模块采用高阶MSAP设计,并合作开发3.2T方案。

第2家:胜宏科技

细分领域:PCB、HDI、CoWoP相关封装

概念关联:国内领先的PCB制造商,在高密度互连板领域具备技术积累,有望切入CoWoP产业链。

04

玻璃基板

1)概述

2)关键解读

技术方案:分为TGV玻璃转接板(Interposer,集成逻辑芯片与HBM)和TGV玻璃芯板(GCS,直接承载芯片并连接PCB)。

产业进展:英特尔、三星、英伟达、AMD、台积电等加速布局。台积电CoPoS中试线预计2026年6月全面建成并投入工艺验证。2026年有望成为玻璃基板小批量商业化出货的关键节点,2028-2030年进入快速增长期。

优势:热膨胀系数可调(3-9ppm/℃),与硅匹配;介电损耗极低;尺寸稳定性优异。

3)核心公司

第1家:沃格光电

细分领域:玻璃基板(TGV技术)

概念关联:国际上少数掌握玻璃通孔(TGV)技术的企业,全玻璃基多层线路叠层及玻璃互联键合技术(GCP)有望应用于高端算力芯片先进封装。

最新进展:子公司湖北通格微2025年完成TGV玻璃基板小批量供货并通过多家头部公司验证;与国内头部通信企业合作5G-A/6G射频天线振子,预计2026年小批量量产;参与1.6T光模块/CPO项目合作开发。

第2家:京东方

细分领域:玻璃基板(显示及半导体封装方向)

概念关联:全球显示面板龙头,拥有深厚的玻璃基板加工能力,正将技术延伸至半导体封装领域的玻璃基板。

05

陶瓷基板

1)概述

2)关键解读

性能优势:热导率可达200 W/m·K,CTE与硅接近(2.7-4.6ppm/℃),可靠性高。嵌入HDI芯板可使热阻降低70%以上,实现热量垂直高效传导。

应用方向:随着GPU计算卡HDI向高阶层发展,散热问题突出,陶瓷基板有望成为AI服务器芯片的关键底座。分类包括薄膜(TFC)、厚膜(TPC)、直接键合铜(DBC)、活性金属焊接(AMB)等。

市场定位:在未来高阶PCB领域大有可为,尤其适用于高功率、高可靠性场景。

3)核心公司

第1家:科翔股份

细分领域:陶瓷基板

概念关联:陶瓷基板热导率极高(可达200W/m·K),CTE与硅接近,嵌入HDI芯板可使热阻降低70%以上,是高阶PCB及AI服务器芯片散热的关键材料。

第2家:中瓷电子

细分领域:陶瓷基板、电子陶瓷封装

概念关联:国内电子陶瓷封装龙头,产品广泛应用于光通信、射频、功率半导体等领域,受益于AI服务器及高频通信对陶瓷基板的增量需求。

- End -

点击下方卡片关注财研社 加★星标★ 私信获取完整研报