夜雨聆风

夜雨聆风

点击上方“维卓出海研究院”关注我们

4月数据不是简单增长,而是行业从野蛮扩张走向价值竞争的关键确认。

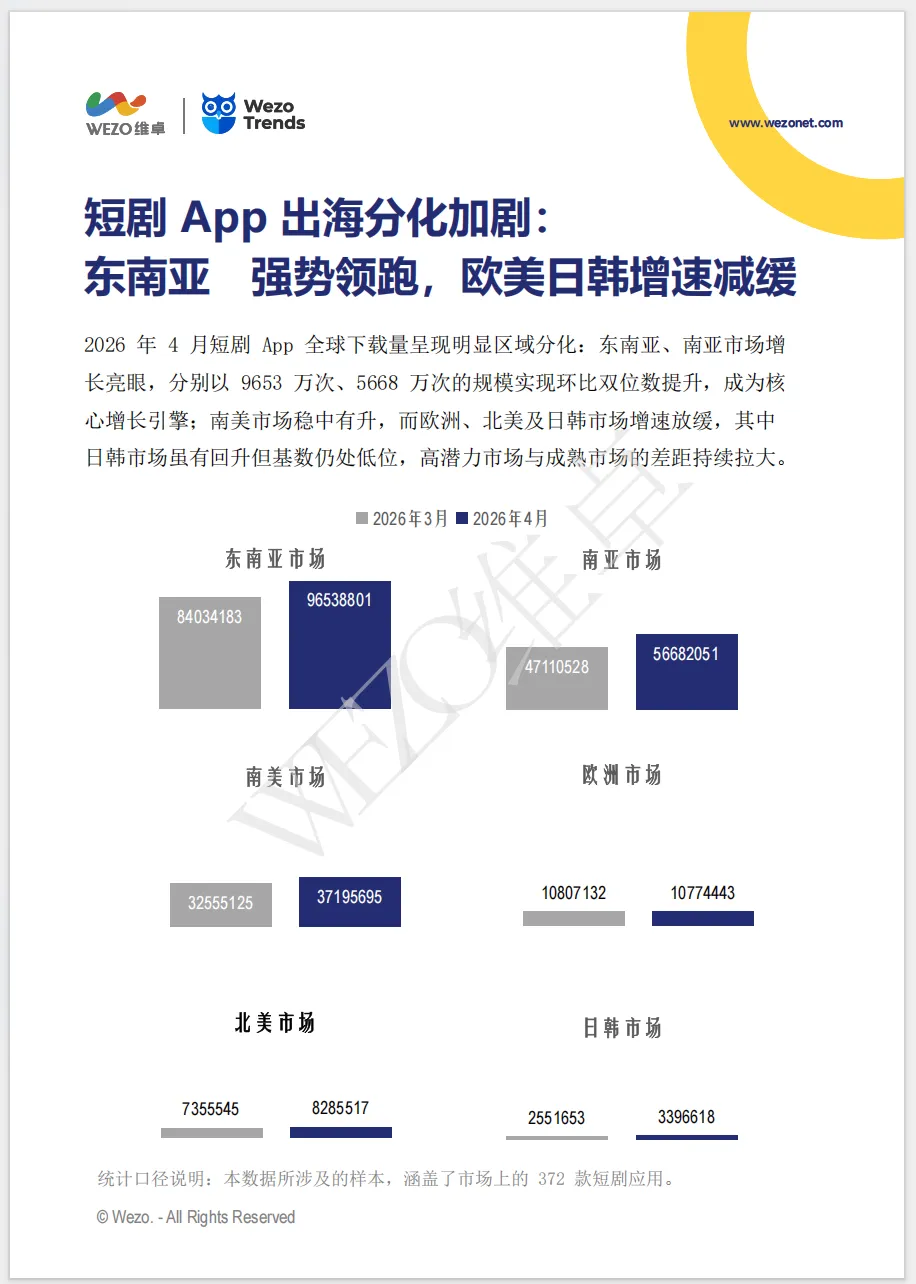

2026年4月,全球短剧App下载量2.47亿次,连续第五个月站上2亿高点

收入2.8亿元,较上月小幅回升

372款应用同时在市场角逐,广告曝光预估突破400亿次,视频素材投放量创下5万条新高

这意味着,行业仍在增长,但红利不再普惠。

连续5个月下载量维持在2亿以上,说明全球短剧用户教育已经进入相对成熟阶段。

接下来行业比拼的不再是谁能获客,而是留住用户的能力、提高付费的效率、制造复购的手段。

短剧已从个人创意变成资金、素材、数据、合规的综合竞赛,纯靠灵感爆量的时代已经结束。

过去靠信息差、低成本译制剧就能跑通,现在必须靠市场判断力、素材工业化、投放ROI、本地化能力四维制胜。以下从区域市场、广告投放、题材分化三个维度,拆解4月数据的真实信号。

区域市场分化

东南亚领跑,南亚黑马,欧美日韩进入平台期

4月的区域数据揭示了一个清晰的格局:

短剧出海正在走向区域定制细化。下载量与收入的增长引擎已经换挡。

4月下载:9653万次

收入:9724万元,双料全球第一

DramaReels单月收入超1900万元

Melolo超1300万元,NetShort超1100万元

环比增长约12%,连续数月保持稳定攀升

过去,东南亚常被认为是用户多,但付费能力弱的市场;但4月数据再次说明,这个判断已经需要被修正。

头部App同时做到高下载和高收入,说明本地化内容、内购付费与广告变现的混合模式,已经在东南亚市场跑通。问题不是用户没有付费潜力,而是内容是否真正值得用户付费。

更关键的是,东南亚的内部也开始分化。

印尼、泰国、菲律宾、越南,每个国家的宗教、文化、审查尺度差异巨大。

一个在印尼能跑通的剧,到了泰国可能就需要重新配音、调整情节,甚至改变表达尺度;

纯翻译剧正在快速失去竞争力,用户开始用钱包投票,谁真正懂本地审美,谁才能留得住用户。

谁真正理解本地审美,谁才有可能留住用户;

这意味着,东南亚考虑的已经是短剧出海能做多深的问题。主要体现在三个层次:

语言本地化:不只是把字幕翻成印尼语,而是让台词、梗、语气都像本地人写的。

文化本地化:印尼是穆斯林人口最多的国家,亲密戏份的尺度、禁忌话题的边界和泰国完全不同。

运营本地化:斋月期间印尼用户的在线时段和内容偏好会显著变化。泼水节在泰国是全年最舍得花钱的时间点之一。节日节点如果与剧情题材、支付活动和投放节奏配合得当,往往会显著改善ROI表现。

一个实际的建议是:从印尼或泰国选一个国家,先花3个月把一套剧的“配音、题材适配、支付方式、节日运营”跑通。单国模型成立后,再横向复制到另一个国家。

题材上,本土神话、腐剧、家庭伦理等细分方向,比通用霸总更有可能建立起护城河。因为通用霸总谁都能做,但一个扎根印尼民间传说、泰国本土情感关系或菲律宾家庭伦理结构的剧集,别人想抄也抄不走。

4月下载:5668万次,环比暴涨近30%

4月收入:1159万元,环比暴增53%。收入增速远高于下载增速

南亚不只是新增用户变多了,而是新增用户质量正在改善。

收入涨幅高于下载涨幅,说明用户不只是被拉新进来,而是开始形成对短剧内容的付费认知。

这意味着,南亚很可能是短剧出海下一个新兴高增长市场。

南亚的人口结构极其年轻,13亿人口中超过一半在25岁以下,移动互联网渗透率还在快速爬坡。

但真正要在这里站稳, 面对的难度其实比东南亚更大。

语言极度碎片化:光印度有22种官方语言,印地语、乌尔都语、泰米尔语、泰卢固语……每个语言区的人口都相当于一个欧洲国家。

支付方式必须本地化:UPI、Google Pay、PhonePe等本地支付渠道,比题材选择更影响付费转化。不接入,用户有钱也花不出去。

因此, 进入南亚市场, 企业核心需要考虑两个问题:

是先集中资源覆盖人口最多的印地语区,快速跑通模型?还是一开始就铺多语言?

是不是一定要一次接入所有本地支付方式?

现实是,预算有限的团队最好先选印地语区切入,用低成本爽剧验证一套完整的制作-投放-变现流程,再逐步扩展到其他语种。语言覆盖的广度固然重要,但单语种的深度才是第一步。

通常建议先接UPI和Google Pay,两者覆盖了绝大多数线上支付场景,上线后再根据用户反馈补充其他渠道。支付的完整性可以分批做,但核心支付必须在第一天就位。

企业需要平衡的是语言覆盖的广度 vs 单语种的深度,支付接入的完整性 vs 上线速度。

没有标准答案,但优先级很清晰:先印地语,先UPI+Google Pay,跑通后再复制。

欧美市场:

欧洲下载环比增速低于5%,收入从高位回落至5300万元

北美下载微增,收入远低于2025年峰值

头部App如ReelShort、DramaBox等头部app收入均出现下滑

日韩市场:

日本下载约140万、收入约600万

韩国下载约75万、收入约300万

基数低,增速也低

数据上可以发现,欧美和日韩都进入平台期,但背后原因完全不同。

欧美的核心问题是内容供给跟不上用户需求。用户对霸总、狼人、吸血鬼等传统套路已经极度疲劳。

英语榜单中《The Billionaire Sex Addict and His Therapist》这类大尺度边缘题材持续霸榜。

另一个信号是, 4月英语榜第二名《The BA***DS of Boardroom》由主攻南亚和东南亚的Kuku TV拿下, 说明非欧美本土团队正在反向打入英语市场。

这意味着欧美市场的竞争逻辑已经从谁能覆盖英语区转向谁能率先提供差异化的新颖题材,内容创新成为破局的核心变量。

日韩的问题则是进入门槛极高。

用户付费意愿和忠诚度远高于其他市场,但制作精良度、配音质量、本土审美必须达到本地用户的心理阈值。

一条在东南亚成本1万美元的剧,到了日韩可能需要5-10万美元才能跑通。

日韩则适合有本地制作能力或深度合作资源的中大型团队,小团队不建议贸然进入。

短剧买量进入巨头游戏

字节跳动一月砸246亿曝光

4月短剧App广告投放公司数量突破240家,广告曝光预估超400亿次,双双创下历史新高。

但,流量正在向少数头部App高度集中。

字节跳动一家贡献246亿次曝光,占比36%。旗下PineDrama单App曝光246亿次,几乎是第二名到第十名的总和。

第二名南京漫千网络曝光103亿次,第三名仅82亿次,可见头部与腰部的差距非常悬殊。

同时,视频素材投放量突破5万条,创下新高,而图片素材持续萎缩。

行业“视频优先”的投放逻辑已经固化。用户没有耐心看静态图,只有高沉浸感的视频才能抓住滑动的几秒钟。这说明,短剧买量已经不是单纯的创意竞赛,而是预算、账户、素材、算法和数据反馈共同决定效率的系统竞争。

用户没有耐心看静态图, 只有高沉浸感、高冲突、高情绪钩子的视频, 才有机会抓住滑动中的几秒钟。

头部App能形成碾压优势,并不一定是因为每一部剧都更好看,而是因为它们具备规模化投放能力和算法反馈能力:它们能批量生产素材,快速测试不同开头、不同冲突点、不同人设组合,再通过广告系统把高转化素材持续放大。

看到这里,你可能会问:为什么头部能形成这种碾压优势?中小团队真的没有机会了吗?

背后的原因其实很直接:

平台机制倾斜:优质素材、稳定投放、高ROI账户获得持续加权。

AI工业化碾压:头部公司批量生产、快速测试、数据迭代,中小企业跟不上节奏。

合规门槛抬高:素材尺度、账户资质、内容备案,都在变成隐形壁垒。

可以发现,头部玩家用资金、技术和合规筑起了三重壁垒,而中小团队的弹药根本不够。

Insight

「维卓解读」

对中小团队来说,硬刚头部投放不是出路。可以思考三个方向:

第一,挖掘细分题材或小众语言地区,寻找获客成本洼地。转向泰语、越南语、印地语等细分语言市场,这些地方的获客成本可能只有欧美的1/3甚至1/5。

第二,建立素材快速测试机制。视频素材生命周期已经缩短到按周计算, 建议每周至少测试20–30条新素材, 淘汰率80%以上, 只保留前几名。舍不得砍素材, ROI就上不去。

第三,买量和自然流量结合。利用TikTok上的高光片段、幕后花絮、用户二创做内容引流,不依赖纯广告。很多短剧App已经开始用“剧情切片”养号,效果甚至好于硬广。

短剧买量已经从“创意竞赛”变成“资本与系统能力竞争”。这倒逼中小团队必须转向细分语言、垂直题材、内容自然流量等“非对称竞争”路径。

题材和内容趋势

4月榜单新信号

如果只看题材标签,4月的短剧榜单似乎没有太大变化——豪门、霸总、逆袭依然是主流;

东南亚和南亚的榜单没有太大变化——豪门、重生、黑帮依然霸榜,经典爽文仍在红利期。

但真正值得关注的是另外两个市场的题材转向。

在4月榜单中,商战、职场、权谋类题材的排名明显上升。

英语榜第一名是大尺度边缘题材(性瘾+疗愈),第二名是商战职场类。

两部剧的共同点是: 情感不再是唯一驱动。前者靠禁忌话题制造刺激, 后者靠权力博弈提供智力快感。

这说明欧美用户已经对“谈恋爱式情绪满足”产生了耐受,需求开始向两个方向分流:

要么更刺激:越界、禁忌

要么更复杂:权谋、博弈

欧美市场可能正在从“情感驱动”向“冲突驱动”过渡。

在巴西、葡萄牙等拉美国家,奇幻、穿越、超能力、竞技类内容的受欢迎程度远超预期。

用户不关心现实里的阶层逆袭,他们想要的是脱离现实规则的高概念设定。

对于计划进入拉美市场的团队,这是一个明确的信号:先研究强设定题材,别拿现实题材硬闯。

写在最后

4月最大的信号不是“哪里涨了”,而是门槛已经高到让一部分人自动出局。

东南亚还在涨?没错。

南亚还在爆发?对。

但你能不能进去、能不能站稳,跟两年前不是同一个问题了。

流量被头部锁死,题材被区域分化,用户对廉价内容的耐心归零。

所以别问短剧还能不能做,问自己:

我的团队在哪个市场有真实的理解?

我的内容能不能在3秒内抓人?

我的题材是不是已经触及用户疲劳?

我的投放有没有数据闭环?

我的支付、本地化、合规和账户体系能不能支撑放量?

如果你对这5个问题还没答案, 4月的月报也许能帮你理清方向: 扫码联系小助手, 获取完整版报告。

END

维卓出海研究院 是WEZO维卓旗下专注全球数字营销的研究品牌,用数据和洞察帮助中国出海企业看清趋势、找到机会。我们覆盖190+国家、1000+行业、3000+数据源,沉淀345万+专业报告,为企业提供最新的行业趋势、市场数据和决策参考。

往期回顾

PREVIOUS REVIEW

记得分享、关注、星标我们哦

记得分享、关注、星标我们哦

您的点赞是对我们最大的支持~