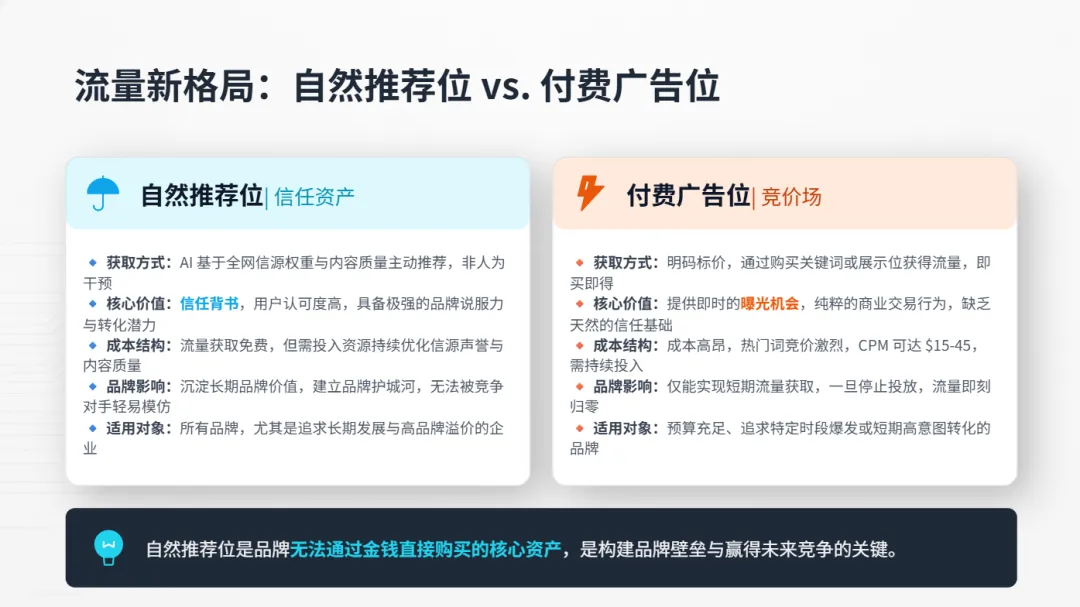

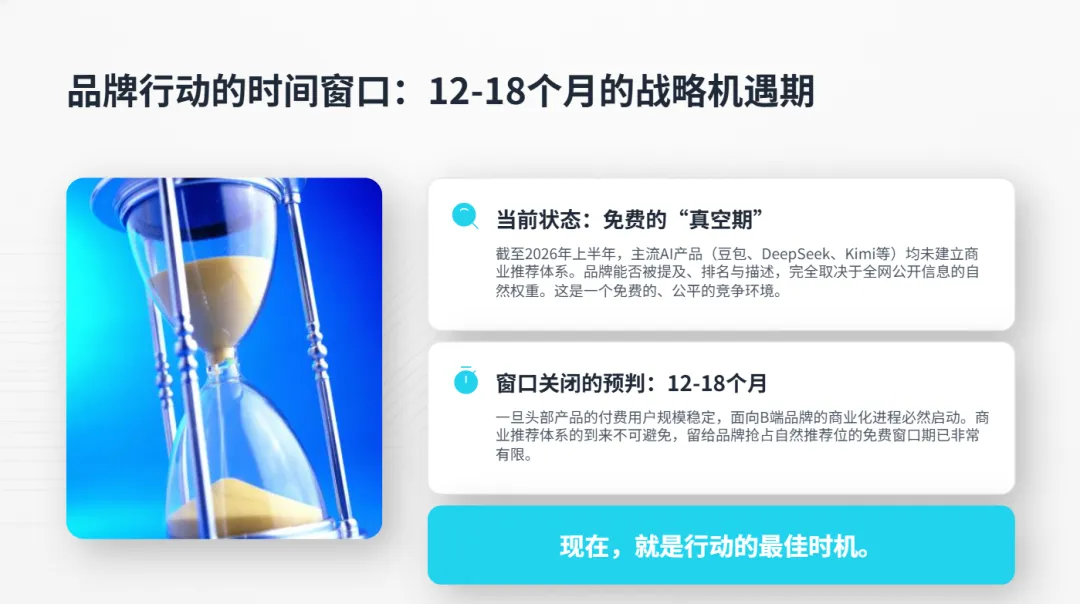

AI付费墙合围:留给品牌免费自然流量的时间不多了上周,ChatGPT广告平台正式向全美企业全面开放。这件事,在营销、服务商圈层悄悄炸了好几轮。很多人只看热闹,但内行都看懂了:AI流量的免费时代,正在倒计时。一组直白数据:AI广告门槛正在快速下放先看本次OpenAI官宣的投放价格,数据透明且扎心:CPM:由60美元降至15-45美元CPC:稳定在3-5美元区间最低投放门槛:从20多万美元,腰斩至5万美元同时平台明确划分用户权限:✅ 免费用户、8美元/月Go版用户:正常展示广告;❌ Plus、Pro高阶订阅用户:全程免广告。表面看,是广告降价、投放门槛降低。但真正的核心重点,根本不是价格。一条红线:广告买不到AI的真实推荐OpenAI反复强调一句关键规则:「广告模块独立于回答模块,广告主无法影响、排序或改变AI的输出内容。」翻译成通俗易懂的大白话:广告归广告,回答归回答。你可以花钱买曝光展位,但永远买不到AI发自内心的推荐。这不是一句简单的技术说明,这是AI时代品牌流量的分界线。把品牌可见性,清晰劈成两半:🔹红线左边:自然推荐位品牌能否被提及、排名高低、描述是否精准,全部依靠AI对全网信息的自主判断。这是AI原生信任流量,花钱无法直接购买。🔹红线右边:付费广告位明码标价,付费即可上线。ChatGPT敢定这个价格,核心原因:问答场景下,用户处于主动决策状态。买什么、选哪个牌子、去哪里消费……这类高意图流量,价值远高于普通信息流广告。但高价门槛,注定筛选绝大部分中小品牌。投不起流、不想重度投流的品牌,自然推荐位就是唯一的生存战场。不走美式广告:中国AI的变现更残酷很多品牌会疑惑:这套规则,多久会传到国内?直白说:中国AI平台不会照搬ChatGPT广告模式。不是不想,而是不敢。国内用户广告耐受度极低,百度搜索广告的负面教训仍在。豆包、Kimi、元宝等竞品内卷严重,谁强行硬插广告,谁就会流失用户。但平台必须商业化变现,国内AI走了两条更稳妥的路径:第一步:向用户收费以豆包为例,层级收费体系已经落地:方案连续包月价格连续包年价格核心定位标准版68元688元基础生产力用户加强版200元2,048元高频进阶用户专业版500元5,088元复杂任务专业用户免费版仍在,但核心深度生产力场景(如PPT生成、复杂数据分析)明码标价。这给数亿用户划了线:日常闲聊免费,想用AI当靠谱生产力工具,得付费。第二步:依托生态,推荐即交易看清各大AI背后的资本布局,就能预判终局:豆包→字节:手握抖音电商通义千问→阿里:坐拥淘宝天猫文心一言→百度:深耕搜索广告生态国内AI不会生硬插入广告位,而是采用更短的变现链路:AI种草推荐 + 电商直达链接。举个例子:你问豆包“哪款空气净化器值得买”,AI给出推荐清单,直接挂载抖音商城购买链接。从提问、对比、种草到下单,一站式闭环完成。这种模式,比广告更残酷。广告至少有花钱就能买到的展位;而导购模式下,AI不推荐你,你连被用户对比的资格都没有。仅剩12-18个月:免费窗口期即将关闭当下,2026年上半年。豆包、DeepSeek、Kimi、元宝等主流国内AI平台,暂无任何商业推荐体系。品牌曝光、词条收录、排名顺序,完全取决于全网信源自然权重。这是所有品牌最后的免费红利期。但这个窗口期,不会长久。行业预判:未来12-18个月,国内AI必将上线品牌商业化推荐体系。等到平台付费用户盘子稳定后,变现第二步必然收割品牌:要么上线付费赞助展位,要么打通电商导购排位。届时,自然推荐位被大幅压缩。品牌AI曝光,一半靠优化,一半靠预算。这不是主观预判,是ChatGPT已经走完的成熟路径。当下最优解:提前占位,沉淀AI资产AI商业化的哨声,已经从美国吹响。它不止是海外品牌的投流信号,更是全球AI流量变革的预警。国内商业化落地只是时间问题,快慢在12-18个月之间,不会更久。而现在,所有品牌都站在同一起跑线上。趁规则未固化、付费竞价未开启,提前布局就是最低成本的套利。你铺下的每一条优质信源、攻下的每一个核心关键词、优化的每一处品牌词条:✅ 都是AI时代的私有数字资产✅ 都是竞价时代的抗压地基地基扎实的品牌,商业化来临无需焦虑;空白无布局的品牌,后期只能靠高额预算硬砸流量。📩 写在最后AI流量时代,最贵的从来不是广告费,而是不可逆的自然占位机会。付费墙终会合围,免费流量的窗口期正在不断收缩。不要等到平台商业化落地,才想起补做AI品牌布局。现在占下的每一个AI自然推荐位,未来都会变成实打实的议价权。👉如果你想摸清品牌在各大主流AI模型中的收录情况、自然排名、信源短板:我们可为品牌提供AI全域诊断+关键词占位+信源优化一站式服务。在流量红利窗口期,提前筑牢品牌AI自然流量地基。私信后台回复【AI诊断】,免费获取品牌AI流量测评方案。关注红典创意

夜雨聆风

夜雨聆风