夜雨聆风

夜雨聆风你以为AI大战打的是算力?太天真了。

2026年5月,Bernstein一份97页白皮书直接把遮羞布撕了:连接性,才是AI真正的命门。

什么意思?你GPU再强,数据搬不动等于零。而搬运数据的心脏——光芯片,正被全球巨头抢到断货。

消息一个比一个炸裂,咱们按时间线捋一遍:

第一刀:老黄出手,40亿美金扫货。

3月2日,英伟达突然砸出40亿美金,分给Lumentum和Coherent各20亿。不是收购,是锁定产能。锁的是什么?200G EML激光器——1.6T光模块的“心脏”。

为什么要抢?因为Lumentum是目前全球唯一能批量出货200G/lane EML的厂商。别人连门都没摸到。

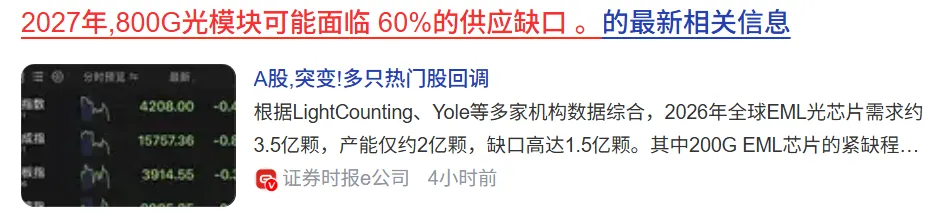

第二刀:光模块供应60%缺口。

最新报告扔出一个冷冰冰的数字:2027年,800G光模块可能面临60%的供应缺口。不是没订单,是上游EML激光器根本不够用。1.6T时代,更是直接被卡死在激光器产能上。

第三刀:日东纺的“玻璃刀”,闷声涨价。

你以为最大的瓶颈是激光器?错了。T-glass(超低损耗玻璃纤维),日本日东纺一家占了全球90%。去年8月涨价20%,今年4月再涨30%——人家连公告都懒得发,爱买不买。这才是最深、最硬的护城河。

第四刀:光模块双雄狂赚,但笑不出来。

中际旭创Q1营收194.96亿,净利57.35亿;新易盛营收83.38亿,净利27.80亿。数钱数到手软?但背后有个大雷:英伟达力推CPO,能效提升3.5倍,可插拔方案只剩下18个月的黄金窗口期。

18个月!中际、新易盛、立讯精密必须在这段时间内死死锁住EML产能,否则有钱也发不出货。

话不多说。 海外产能被英伟达买断,日本材料被掐脖子,全球模块厂要活命,只能找中国备份。这不是情怀,是生死。

直接上A股光芯片“五剑客”:

【光迅科技】国家队的“全能战士”。国内极少数能贯通“芯片-封装-模块”全产业链的龙头。拥有国家级实验室背书,其200G EML送样进度就是国产化的风向标。海外断供时,它就是最大的“稳定器”。

【源杰科技】纯度最高的“算力新贵”。A股最纯粹的光芯片标的。2026年Q1业绩爆发已证明其CW光源芯片打入主流供应链。先通过100G CW芯片占领高地,再饱和式研发200G EML——典型的“戴维斯双击”候选人。

【长光华芯】IDM模式的“定海神针”。别家找代工,它自己建厂造。在“产能为王”的2026年,一旦200G EML技术跑通,它不需要排队等产能,可以直接“爆量”。这是国产硬科技最稀缺的底气。

【仕佳光子】闷声发大财的“全能补位”。1.6T时代不仅需要激光器,更需要AWG这类分光器件。仕佳在国内PLC/AWG领域是统治级的。它提供的“芯片+连接件”整体方案,能极大降低模块厂的采购门槛——典型的卖铲人逻辑。

【永鼎股份】老牌巨头的“反向奇袭”。别只把它当光缆厂。旗下永鼎光电子在50G/100G EML上已实现国产化突破,在800G存量市场极具性价比。当大家都在卷200G时,它先把成熟市场的钱稳稳赚到手。

承蒙大家一直以来的支持与厚爱!如果你对这类话题感兴趣,欢迎关注我们获取更多独家分析与实用干货。每天3分钟,带你解锁新认知!

👇👇👇👇👇

风险提示:本文内容是基于全网公开资料的信息整理,仅可作为学习、交流使用,不作任何投资建议

小编不易,请多多"点心、点赞"支持!