夜雨聆风

夜雨聆风

踏空存储之后,AI下一波机会在哪里?

导读: 闪迪三个月涨了将近一倍,希捷、美光同步拉升。很多人盯着K线问"还能不能追",但真正值得问的问题是:存储涨完之后,下一层产业瓶颈在哪?

这几个月,AI硬件链条上的公司几乎都在涨。

英伟达不用说了——从2022年底到现在,市值从不到400B冲到3T以上。但最近几个月最引人注意的不是它,是存储。

闪迪(SanDisk)从4月的890区间一路涨到1500以上,希捷、美光、西部数据也在同步拉升。如果你只看股价,会觉得这是一波存储行情。但如果只看股价,就错过了真正重要的东西。

存储的上涨不是孤立事件。它是AI产业瓶颈从算力向外扩散的自然结果。

这件事说清楚,才能理解下一波机会在哪。

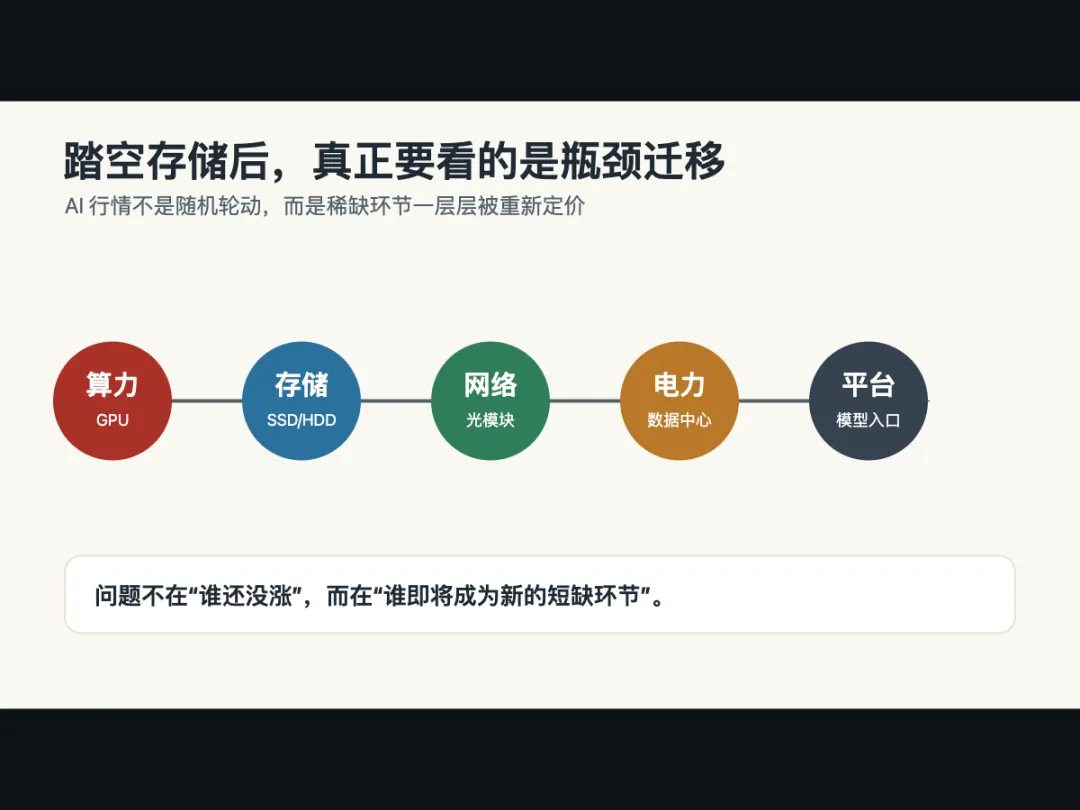

一、踏空存储,不是错过一只股票,而是错过一次产业信号

闪迪Q3 FY2026的财报里有一个数字:数据中心业务营收环比增长233%。

这个数字本身就说明问题。传统存储的增速通常是百分之十几,能到百分之几十已经算爆发。233%不是增长,是需求结构变了。

原因不复杂。AI大模型训练不是算完就结束了——每一次训练产生的中间结果要存、向量数据库要存、多模态数据(图片、视频、音频)要存。模型越大,存储消耗越大。一个万亿参数模型的checkpoint,动辄几百TB。

所以存储涨,不是资金在乱炒,是算力扩张之后,数据量暴增把存储推成了第二个瓶颈。

但存储只是第二层。真正值得思考的是:第二层被定价之后,第三层、第四层在哪?

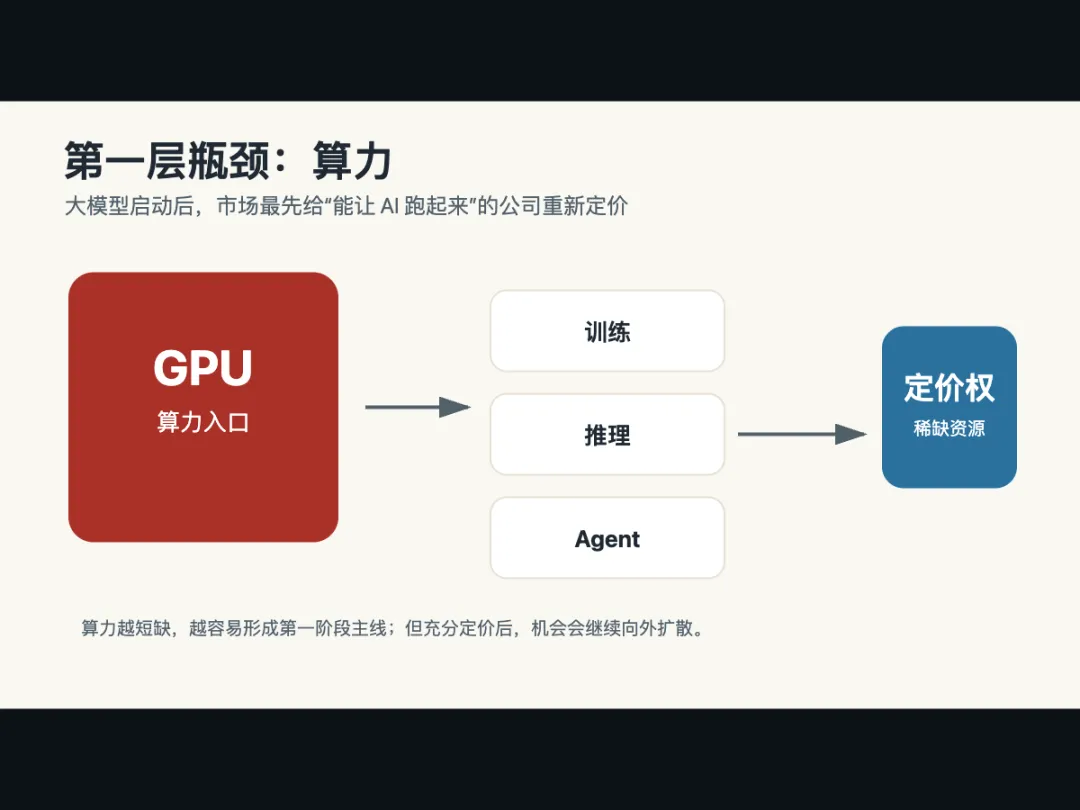

二、AI第一层瓶颈是算力,所以英伟达最先被重估

AI这轮行情的起点,其实就一句话:没有GPU就没有大模型。

2022年ChatGPT出来之后,全世界突然意识到一件事——大模型有用,但训练大模型需要的算力,只有英伟达能大规模供应。不是因为英伟达芯片跑分最高,是因为CUDA生态。全球做AI研发的人,几乎全部在CUDA上写代码。

这就像一个操作系统——你可以造出更便宜的芯片,但你没法让全世界的AI工程师换一套开发工具。

所以第一层瓶颈是算力,而算力的瓶颈是英伟达。资本市场干的事很简单:既然你是瓶颈,那就给你瓶颈的价格。

这是第一幕的逻辑。但这个逻辑已经在兑现了。英伟达Q3 FY2026营收57B,数据中心51.2B。它的市值已经把"稀缺性"充分定价了。

一个已经被充分定价的瓶颈,不再是下一波机会。

三、算力扩张之后,存储自然成为第二层瓶颈

算力不够的时候,大家都在抢GPU。算力开始铺开之后,新的瓶颈立刻暴露:数据往哪放?

训练大模型的数据流是巨大的。一个GPT-4级别的模型,训练一次要处理几TB的文本数据,过程中产生的中间结果可能是原始数据的几十倍。再加上多模态——图片、视频、音频的数据量比文字大几个数量级。

存储需求的爆发不是"AI概念炒作",是物理必然。

闪迪Q3 FY2026营收$5.95B,同比+97%。这个增速放在任何行业都是现象级的。希捷、美光、西部数据的财报也在印证同一个趋势:数据中心存储需求在加速。

但问题来了:存储涨完之后呢?

存储的价值已经被市场看到了。三个月涨一倍的空间,大概率不会再有一次。如果你现在才注意到存储,说明你已经看到了结果,而不是原因。

真正值得问的问题不是"存储还能涨多少",而是:算力扩散到存储之后,下一个被扩散的环节是什么?

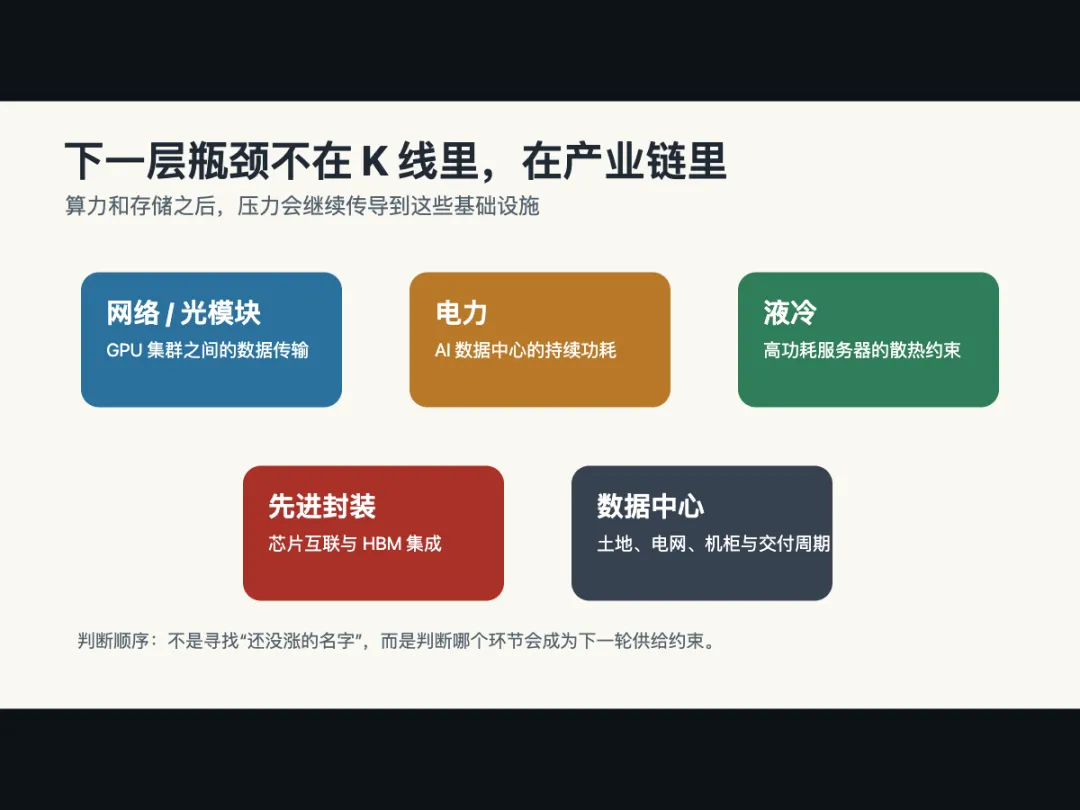

四、下一步要看的不是"谁还没涨",而是谁会变成新瓶颈

这个问题的答案,不在K线图里,在产业链里。

AI的硬件链条大致是这样:GPU → 存储 → 网络 → 电力 → 散热 → 封装。

每一个环节,当上游开始爆量的时候,下游就接着承压。

网络:一万张GPU组成一个训练集群,数据在GPU之间传输的速度直接决定训练效率。InfiniBand、高速以太网、光模块——这些不是锦上添花,是训练集群能不能跑起来的关键。英伟达自己也在推Spectrum-X网络平台,因为它比任何人都清楚"卡算力之后下一个卡的是什么"。

电力:一个AI数据中心的功耗,是传统数据中心的5到10倍。ChatGPT回答一个问题的耗电量是普通Google搜索的10倍。当数据中心的电费账单开始决定利润表的时候,电力基础设施会被重新定价。这不是猜测——美国已经有电力公司因为AI数据中心需求上调了未来十年的资本开支指引。

散热和液冷:GPU功耗越来越高。风冷已经不够了,液冷从"高端选项"变成"必选项"。做液冷解决方案的公司,可能在接下来一两年里经历跟存储类似的逻辑。

先进封装:芯片本身。GPU性能继续提升的瓶颈不在制程,在封装。台积电的CoWoS产能已经被英伟达包掉了大部分——这意味着封装成了比晶圆代工更紧的环节。

这些都是硬件层的扩散逻辑。但扩散完之后,更大的结构性变化不在这里。

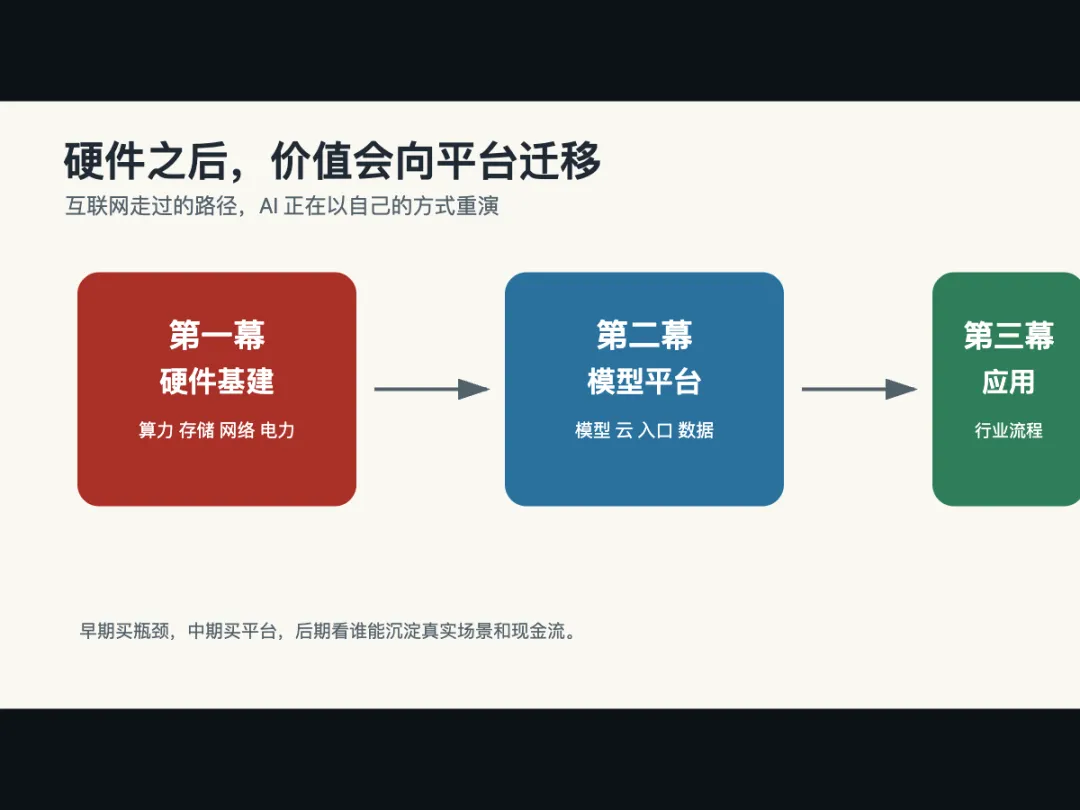

五、硬件扩散之后,模型平台会成为下一阶段主线

互联网革命的经验是一条很清晰的曲线:先硬件,再平台,最后应用。

90年代互联网刚起来的时候,最赚钱的不是网站,是卖服务器的戴尔、卖路由器的思科、卖操作系统的微软。思科在2000年干到过$555B市值——不是因为大家爱上了路由器,是因为没有路由器就没有互联网。

但硬件铺完之后,价值开始向上转移。微软从操作系统变成云平台。亚马逊从卖书的网站变成AWS。Google从搜索引擎变成整个互联网的入口。

AI大概率走同样的路。

现在的AI,硬件还在扩散——从GPU到存储到网络到电力。但扩散总有尽头。当硬件不再是最稀缺的东西时,谁掌握了模型、入口、数据和云,谁就掌握了下一阶段。

这就是第二阶段的逻辑:从"谁有稀缺硬件"到"谁有稀缺平台"。

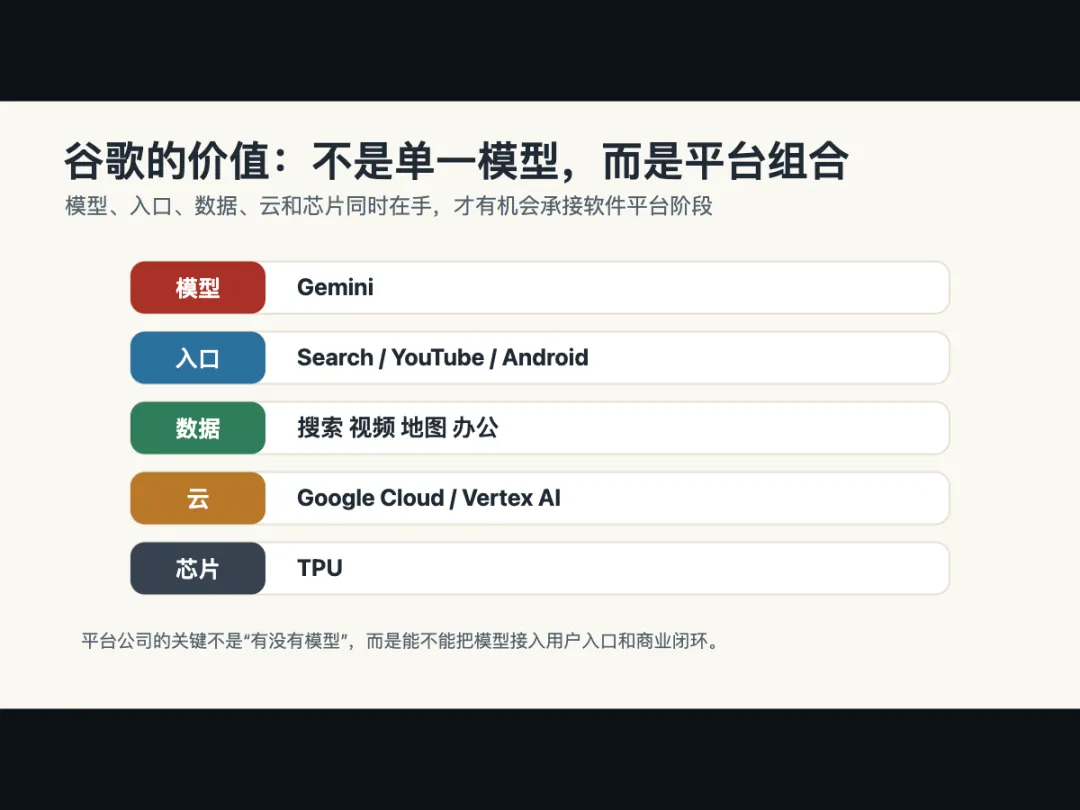

六、为什么谷歌值得重点关注

在第二阶段的候选者里,谷歌的卡位是最完整的。

五个关键位置它全占了。

模型层:Gemini。虽然不是唯一的大模型,但谷歌是全世界极少数同时拥有自研芯片(TPU)和自研模型的公司。这意味着它可以不依赖外部供应商做端到端优化。

入口层:搜索、YouTube、Android、Gmail。全球几十亿人每天都在用谷歌的产品。当AI能力嵌入这些入口的时候,它不需要从零获取用户——用户已经在用了。

数据层:几十亿用户的搜索记录、视频观看、邮件内容、地图数据。这不是从互联网上爬的公开数据,是独占的行为数据。

云层:Google Cloud Q1 2026同比增长63%,积压订单$460B。而且它不是只卖算力——它同时卖TPU(自研芯片)、卖Gemini API(自研模型)、卖Vertex AI(开发平台)。这是一个"芯片-模型-云-应用"的完整链条。

芯片层:TPU。谷歌做TPU不是因为想跟英伟达竞争,是因为它需要为自己的模型定制最优芯片。TPU Ironwood专门为推理优化——这说明谷歌在想的不只是"训练",而是"当AI真正大规模部署时,成本怎么降"。

谷歌不是唯一的选择。微软有Azure+OpenAI,亚马逊有AWS+Anthropic。但谷歌的全栈程度是目前最高的。

另一个值得关注的事情是:OpenAI和Anthropic如果上市,可能标志着AI模型平台正式进入公开市场的定价周期。 OpenAI的IPO估值据说在$1T级别,Anthropic也在早期融资阶段。这意味着市场即将开始给"模型平台"一个明确的定价。

当这些平台公司进入资本市场之后,整个AI投资逻辑会从"买硬件"变成"买平台"。这不是猜测——互联网从硬件时代转入平台时代的时候,市场的定价逻辑也发生了同样的转移。

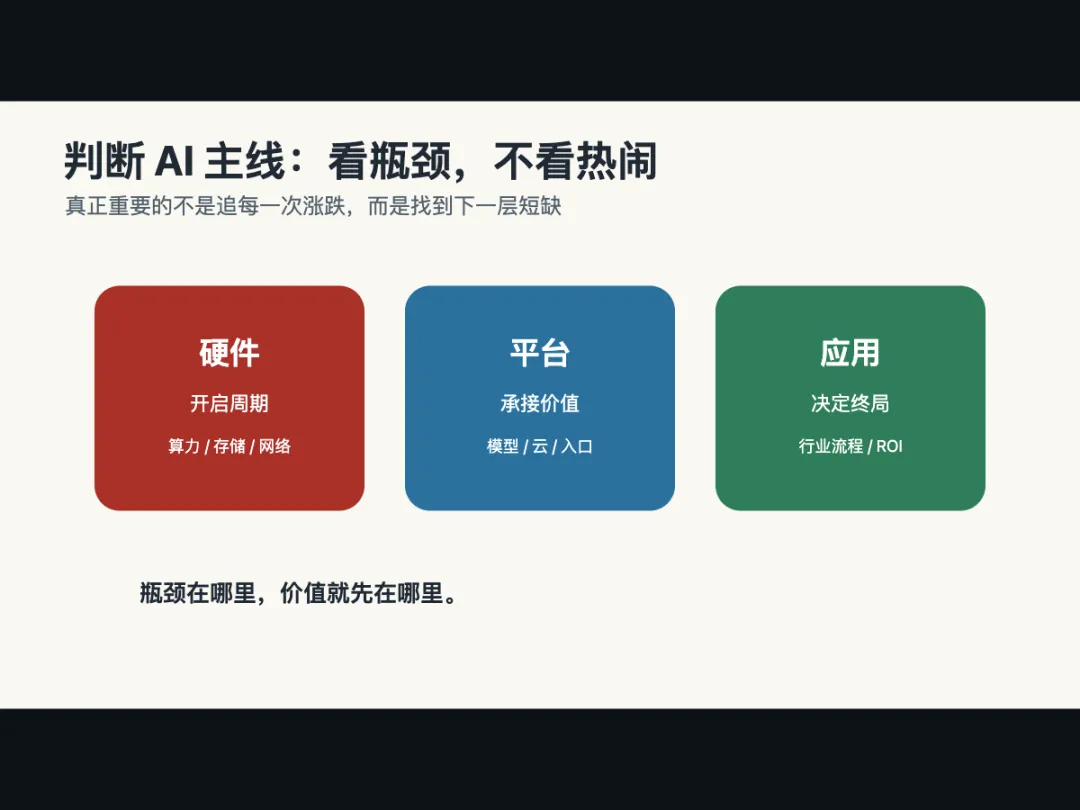

七、硬件开启周期,平台承接价值,应用决定终局

把这整条线串起来,AI产业正在经历的不是一次板块轮动,而是一次价值沿产业链的迁移。

第一层是算力。英伟达已经完成了"瓶颈定价"。

第二层是存储。闪迪、希捷、美光正在经历同样的过程。

第三层可能是网络、电力、散热、封装——目前还没有被充分定价。

但这些都还在硬件层。当硬件扩散走到尽头,价值会向上转移到模型平台层。谷歌、微软、亚马逊,以及未来可能上市的OpenAI和Anthropic,会成为下一阶段的主线。

而最终,当模型变成便宜的基础设施,真正的应用层才会爆发。医疗、法律、金融、教育——这些行业里,谁最早把AI嵌入业务,谁就能建立壁垒。

所以踏空存储这件事,正确的反应不是后悔,是意识到一个规律:AI行情的本质,不是"哪个板块该涨了",而是"产业瓶颈走到哪一层了"。

现在,存储正在被定价。聪明的人不应该盯着存储的K线,而应该去产业链里找下一个还没被充分定价的瓶颈。

硬件开启了这一轮周期。平台会承接下一轮价值。应用决定最终的终局。

真正重要的,从来不是追每一次涨跌,而是看懂下一层产业瓶颈在哪里。

数据参考:英伟达、闪迪、希捷、美光、西部数据、谷歌等公司公开财报及投资者关系资料。